Escrito por Nkosilathi Dube, Trive Financial Market Analyst

Levi Strauss & Co. (ISIN: US52736R1023) navegó por un tercer trimestre desafiante, revelando un rendimiento mixto que reflejó las tendencias más amplias en el sector de consumo discrecional.

Aunque el minorista de ropa vaquera superó las expectativas de beneficios de Wall Street con un beneficio por acción de 0,28 dólares, un encomiable 3,58% por encima de las previsiones, se quedó corto en el frente de los ingresos, registrando 1.510 millones de dólares, por debajo de la marca en casi un 2%.

Esta divergencia en los resultados refleja una tendencia más amplia en el sector del consumo discrecional, que ha visto menguar la confianza de los inversores, lo que se ha traducido en un descenso del 14,88% en lo que va de año de la cotización de Levi’s. Los vientos en contra predominantes pueden atribuirse al debilitamiento de las tendencias de compra en los grandes almacenes y las grandes superficies de Estados Unidos.

Estos cambios del mercado han posicionado a la empresa para un segundo año consecutivo de contracción, lo que refleja los retos más amplios a los que se enfrenta el panorama del consumo discrecional. Al mismo tiempo, Levi’s ha tenido que lidiar con el fortalecimiento del greenback, ya que el aumento de los rendimientos lo ha impulsado a máximos de 10 meses, lo que no sólo ha afectado a sus resultados, sino que también ha contribuido a una caída del 4,31% en el S&P500 y del 7,08% en el índice del sector discrecional de consumo.

Técnico

El rendimiento de las acciones de Levi’s ha trazado una trayectoria distinta desde su máximo en mayo de 2021, caracterizada por una tendencia bajista discernible. Esta trayectoria se ve confirmada por la constante cotización de la acción por debajo de la media móvil de 100 días dentro de un patrón de canal descendente. En particular, se produjo un momento crucial en la marca de 18,48 dólares por acción, cuando se produjo un aumento de la actividad de venta que precipitó un fuerte descenso.

Sin embargo, a 13,21 dólares por acción, surgió una fortificación que estableció un sólido nivel de soporte. Esta coyuntura ha demostrado ser fundamental, ya que los intentos de superarlo han fracasado, con dos reintentos que finalmente culminaron en un retroceso, ya que los firmes compradores defendieron su terreno. El nivel de retroceso de Fibonacci del 38,20% adquirió importancia como resistencia intermedia tras el retroceso del nivel de soporte.

Actualmente, el precio de la acción se encuentra en el nivel de soporte, lo que podría animar a los inversores optimistas a considerar una posición coherente con las tendencias históricas. Por el contrario, una ruptura sustancial del volumen por debajo de este nivel de soporte podría dar lugar a un nuevo impulso bajista, potencialmente dirigido al nivel de 11,84 dólares por acción, una base de soporte formada en julio de 2020. Los inversores optimistas pueden vigilar el nivel del 38,20% en 15,07 $ por acción, listos para aprovechar las oportunidades si el impulso cambia favorablemente.

Fundamental

Levi’s publicó recientemente su informe financiero del tercer trimestre, revelando un rendimiento matizado en medio de una dinámica de mercado cambiante. Los ingresos netos de la empresa se mantuvieron estables en 1.500 millones de dólares, en línea con el año anterior en términos reportados, pero mostraron una caída del 2% en términos de moneda constante en comparación con el tercer trimestre de 2022.

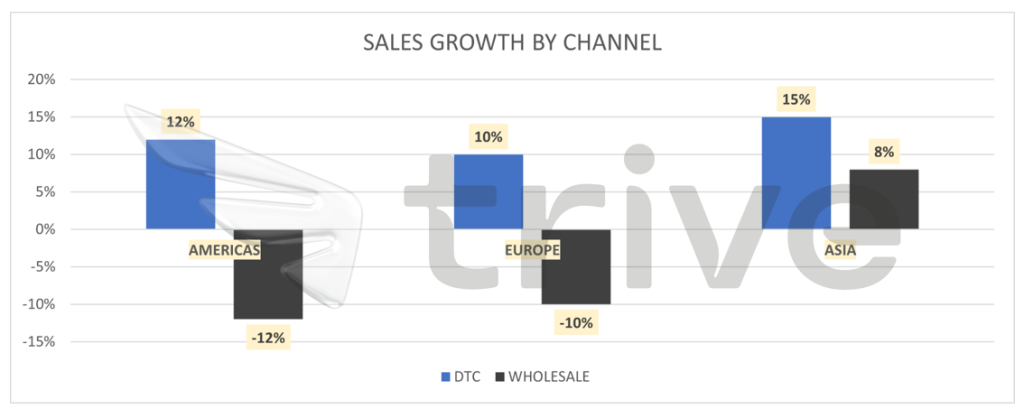

En particular, el segmento de venta directa al consumidor (DTC) se erigió en un punto brillante, con un impresionante aumento de los ingresos netos del 14%. Este crecimiento se vio respaldado por una sólida expansión en las tiendas principales y outlet operadas por la empresa, así como en los canales de comercio electrónico. De manera impresionante, los ingresos del comercio electrónico se dispararon un 19%, mostrando una fuerte tracción en todas las marcas. Sin embargo, el segmento mayorista se enfrentó a vientos en contra, experimentando una disminución del 8% en los ingresos netos sobre una base reportada. Mientras que Asia y Latinoamérica mostraron crecimiento, Norteamérica y Europa experimentaron descensos.

En el continente americano, los ingresos netos por ventas directas aumentaron un 12%, impulsados por las tiendas operadas por la empresa y los canales de comercio electrónico. Sin embargo, los ingresos mayoristas cayeron un 12%, reflejando la debilidad de Norteamérica, aunque Latinoamérica mostró cierto crecimiento.

Europa registró un descenso moderado de los ingresos netos, del 2%. Si se excluye Rusia, el descenso fue ligeramente más pronunciado, del 3%. Los ingresos netos de DTC mostraron un panorama más positivo, con un aumento del 10%. Este aumento se atribuyó principalmente a las tiendas operadas por la empresa y a los canales de comercio electrónico. Por otra parte, los ingresos de la venta al por mayor en Europa cayeron un 10%, lo que indica un enfoque cauteloso entre los socios mayoristas.

En Asia, los ingresos netos aumentaron un 12%. Este crecimiento fue generalizado, con una fuerte expansión en China. Los ingresos netos por ventas directas aumentaron un 15%, impulsados por las tiendas operadas por la empresa y el comercio electrónico. Los ingresos netos de la venta al por mayor también experimentaron un fuerte aumento, del 8%.

En términos de rentabilidad, el margen operativo experimentó una contracción significativa, cayendo del 13,1% en el 3T 2022 al 2,3%. Esto se atribuyó a mayores gastos operativos y a un notable cargo por deterioro relacionado con la adquisición de Beyond Yoga. El margen EBIT ajustado se redujo en 330 puntos básicos, hasta el 9,1%, debido principalmente a la contracción del margen bruto y al desapalancamiento de los gastos de venta, generales y administrativos derivado del aumento de los gastos de DTC.

De cara al futuro, Levi Strauss & Co. prevé que los ingresos netos declarados se mantengan relativamente estables, con un posible repunte de hasta el 1% interanual. En cuanto al beneficio por acción (BPA), se prevé que el BPA diluido ajustado se sitúe en el extremo inferior del intervalo de 1,10 a 1,20 dólares previsto anteriormente.

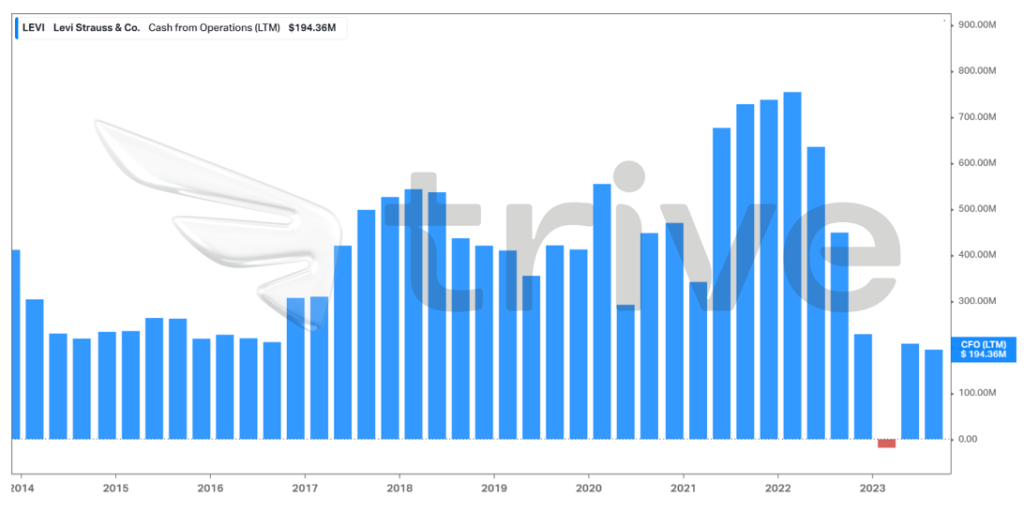

La tesorería de las operaciones de Levi’s ha experimentado un notable descenso, que contrasta fuertemente con su máximo rendimiento en 2022. Sorprendentemente, el flujo de caja actual cae incluso por debajo de los niveles anteriores a la pandemia. Este cambio se atribuye principalmente a alteraciones en el capital circulante derivadas del aumento de las cuentas por cobrar y los gastos devengados.

Tras descontar los flujos de caja futuros, se obtuvo un valor razonable de 14,11 dólares por acción.

Resumen

En general, aunque Levi Strauss & Co. mostró fortaleza en su segmento DTC y en ciertos mercados internacionales, los retos en el segmento mayorista y las presiones sobre los márgenes merecen atención. Se espera que las prudentes estrategias de gestión de inventarios de la empresa refuercen aún más su posición en los próximos trimestres mientras navega por los entresijos de un mercado mundial dinámico.

Fuentes: Levi Strauss & Co, Reuters, CNBC, Nasdaq, Dow Jones Newswire, Chicago Board Options Exchange, TradingView, Koyfin