Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

Pfizer Inc. (ISIN: US7170811035) ha sufrido un importante revés en sus recientes resultados trimestrales, al incumplir las previsiones de beneficios de Wall Street por un margen considerable.

A pesar de registrar unos ingresos de 13.230 millones de dólares, aproximadamente en línea con el consenso, el gigante farmacéutico se quedó muy por debajo de los beneficios, con una asombrosa desviación del 112,93%, lo que se tradujo en una pérdida por acción de 0,17 dólares.

La empresa se enfrenta a la era pospandémica, ya que los fármacos COVID-19, Paxlovid y Comirnaty, antaño principales, han visto menguar su demanda. Aunque Pfizer ha reafirmado sus previsiones de ingresos para todo el año, que se sitúan entre 58.000 y 61.000 millones de dólares, esta cifra palidece en comparación con los 100.000 millones de dólares alcanzados en el ejercicio fiscal 2022.

Como reflejo de esta recesión financiera, el precio de las acciones de Pfizer ha experimentado un fuerte descenso, marcando seis meses consecutivos en números rojos, con un séptimo probable. En lo que va de año, la acción ha perdido casi la mitad de su valor, por detrás del mercado en general, ejemplificado por el índice S&P500. La evolución del titán farmacéutico plantea interrogantes críticos sobre su camino hacia la recuperación en un panorama pospandémico.

Técnico

La evolución reciente de la cotización de Pfizer dibuja una tendencia bajista pronunciada, marcada por una notable desviación de su media móvil de 100 días, lo que indica un sentimiento de mercado dominante impulsado por la oferta. En este contexto, surgió un patrón de cuña descendente, caracterizado por la disminución de los movimientos de precios dentro del canal de cuña, ya que el precio de la acción rondó inicialmente cerca de un mínimo de 29 meses.

Sin embargo, este mínimo, con un nivel de soporte establecido en 33,36 dólares por acción, fue superado, lo que indica un desinterés continuado de los inversores por las acciones de Pfizer. Esta evolución se produce después de un notable repunte hasta un máximo histórico en 2021 y ahora encuentra el precio de la acción en un mínimo de 40 meses, estableciéndose en 29,96 dólares por acción, otro nivel de soporte sustancial.

El nivel de 33,36 dólares por acción se erige ahora como un potencial punto de resistencia en caso de que la suerte de Pfizer dé un giro positivo, reforzando la confianza de los inversores. El índice de fuerza relativa indica una situación de sobreventa, por lo que se vislumbra un posible cambio de tendencia, y es probable que los inversores optimistas se centren en el nivel de 33,36 dólares. Sin embargo, si persiste el impulso bajista, la superación del nivel de 29,96 dólares por acción podría allanar el camino para que el precio busque apoyo en 26,43 dólares por acción. En esta coyuntura, los cazadores de gangas podrían encontrar un nuevo interés en las acciones de Pfizer.

Fundamental

El informe del tercer trimestre de Pfizer presenta un panorama mixto, marcado tanto por los retos como por las áreas de resistencia. La empresa se enfrentó a vientos en contra al registrar una pérdida trimestral, atribuida principalmente a las dificultades con su tratamiento antiviral Covid, Paxlovid, y la vacuna Covid. Este descenso de la demanda llevó a Pfizer a iniciar un importante plan de recorte de costes por valor de 3.500 millones de dólares.

El Programa de Reajuste de Costes en Toda la Empresa, con un ahorro neto anual de 1.000 millones de dólares en 2023 y los 2.500 millones restantes previstos para 2024, demuestra el enfoque proactivo de Pfizer para superar estos retos.

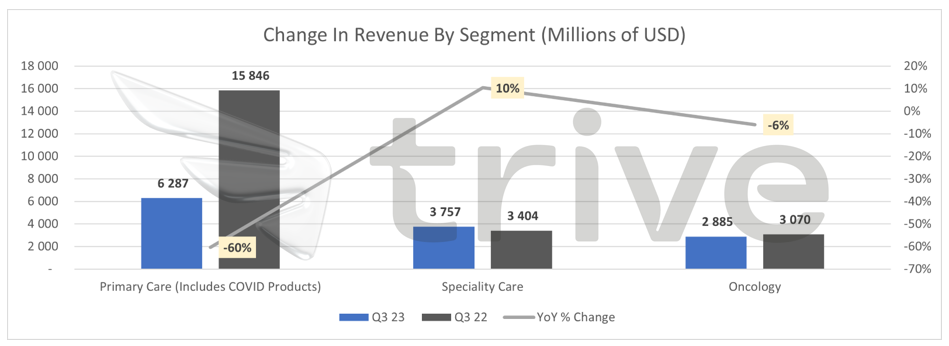

El informe también destacaba un importante cargo de 5.600 millones de dólares por amortización de existencias, que refleja una utilización de los productos Covid inferior a la prevista. Los ingresos de Pfizer en el tercer trimestre ascendieron a 13.230 millones de dólares, un 42% menos que en el mismo periodo del año anterior, debido principalmente a la caída de las ventas de sus productos Covid.

En concreto, la vacuna COVID-19 generó unas ventas de 1.310 millones de dólares, un 70% menos que el año anterior, por debajo de las previsiones de los analistas. Del mismo modo, Paxlovid experimentó un descenso sustancial de sus ingresos, registrando 202 millones de dólares, un 97% menos que el año anterior.

Aunque los productos relacionados con Covid aportaron unos ingresos de aproximadamente 1.500 millones de dólares en el trimestre, esta cifra palidece en comparación con los aproximadamente 12.000 millones de dólares en ventas durante el mismo periodo del año anterior. En particular, Pfizer prevé que sus productos Covid generarán 12.500 millones de dólares en ventas durante todo el año, lo que contrasta claramente con las sólidas cifras alcanzadas el año pasado en un solo trimestre.

A pesar de estos retos, los resultados de Pfizer, excluidos los productos Covid, mostraron resistencia, con un crecimiento operativo del 10% en los ingresos del trimestre. Este crecimiento se vio impulsado en parte por la introducción de una nueva vacuna contra el virus respiratorio sincitial, lo que demuestra la adaptabilidad y capacidad de Pfizer para pivotar hacia necesidades terapéuticas emergentes.

Además, los medicamentos adquiridos recientemente contribuyeron notablemente a los ingresos, sobre todo en las áreas de tratamiento de la migraña y terapéutica sanguínea. Estas adquisiciones estratégicas subrayan el compromiso de Pfizer de diversificar y ampliar su cartera de productos.

En medio de los retos planteados por la pandemia, la cartera farmacéutica de Pfizer cuenta con destacados productos. Los fármacos Vyndaqel, útiles para tratar determinados tipos de enfermedades del músculo cardíaco, registraron un impresionante aumento de las ventas del 48%, generando unos ingresos de 892 millones de dólares. Además, las vacunas contra la neumonía neumocócica lograron una importante tracción, aportando 1.850 millones de dólares en ventas, un 15% más que el año anterior. Eliquis, el anticoagulante de Pfizer, también facturó 1.490 millones de dólares, lo que supone un aumento constante pero modesto del 2%.

Estos buenos resultados ejemplifican el enfoque estratégico de Pfizer en áreas terapéuticas críticas, lo que garantiza un crecimiento sostenido y fortaleza en el competitivo mercado farmacéutico. A pesar de los retos que plantea la evolución de la dinámica del mercado, la adaptabilidad de Pfizer y su diversificada cartera de productos posicionan a la empresa para un éxito continuado en la industria farmacéutica.

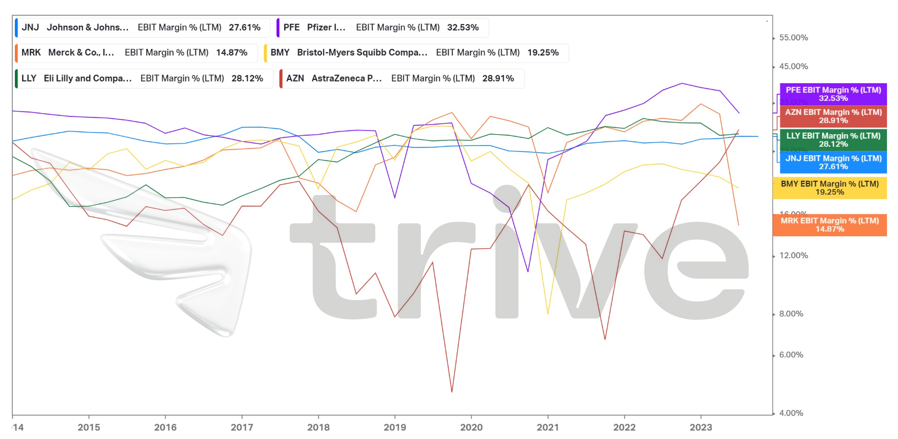

El margen de beneficios antes de intereses e impuestos (EBIT) de Pfizer del 32,53% demuestra una fuerte eficiencia operativa, superando la media del sector del 25,22%. Esto demuestra la habilidad de Pfizer para generar beneficios a partir de sus operaciones principales, superando a sus principales competidores en este indicador financiero crucial. Refleja la eficaz gestión de costes y las estrategias de generación de ingresos de la empresa, lo que posiciona a Pfizer como líder del sector farmacéutico.

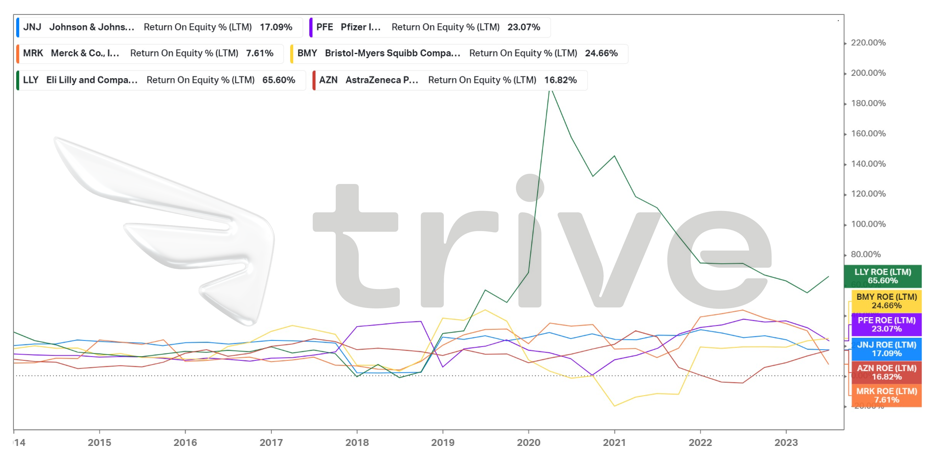

La rentabilidad sobre recursos propios (ROE) de Pfizer, del 23,97% en los últimos doce meses, refleja un sólido rendimiento, lo que indica la capacidad de la empresa para generar beneficios en relación con los recursos propios. Aunque el ROE de Pfizer es ligeramente inferior a la media del sector (25,81%), es importante señalar que ambas cifras reflejan una sólida salud financiera. Esto sugiere que Pfizer utiliza eficazmente las inversiones de sus accionistas para generar beneficios. Sin embargo, en términos trimestrales, es importante señalar que la pérdida por acción probablemente inducirá un ROE más débil en los próximos años.

Tras descontar los flujos de caja futuros, se obtuvo un valor razonable de 34,36 dólares por acción, dado que la empresa vuelve a ser rentable.

Resumen

Pfizer se encuentra en una coyuntura crítica, maniobrando estratégicamente a través de los desafíos post-pandémicos. Su enfoque proactivo, marcado por medidas de recorte de costes, pone de manifiesto su compromiso de recuperar la rentabilidad. Aunque los contratiempos relacionados con la COVID son evidentes, la diversificación de la cartera de Pfizer y sus astutas adquisiciones señalan un camino resistente hacia adelante, preparado para un crecimiento y una estabilidad renovados.

Fuentes: Pfizer Inc, CNBC, Reuters, TradingView, Koyfin