Bienvenido a Lectura de estados financieros 101. Tenemos grandes noticias para usted.

No hace falta ser un experto para leer estados financieros, ni ser del sector para utilizarlos en tu beneficio. Sin embargo, si quieres ser Warren Buffet o Charlie Munger, analizar estados financieros durante décadas (¿quizá siglos? Shhh) podría ponerte en ventaja. Exploremos qué son y cómo leerlos.

¿Qué son los estados financieros?

Los estados financieros son informes que resumen las actividades y los resultados financieros de una empresa. Los contables suelen prepararlos trimestral y anualmente para hacer un seguimiento de los resultados de la empresa.

Los analistas examinan tres tipos principales de estados financieros: la cuenta de resultados, el balance y el estado de flujos de caja. Cada uno de ellos tiene una finalidad distinta y se presentan sobre todo en los informes anuales, que permiten conocer las operaciones y la situación financiera de una empresa cada año.

¿Cuál es su finalidad?

Los inversores y los prestamistas utilizan los estados financieros para medir el rendimiento, la salud financiera y el potencial de beneficios de una empresa. Todos estos factores son esenciales para que los inversores y los prestamistas obtengan beneficios de sus inversiones o préstamos, respectivamente. Los estados financieros ofrecen una instantánea de los ingresos, gastos, rentabilidad, tesorería, activos y endeudamiento de una empresa y ayudan a tomar decisiones sobre presupuestos de capital e inversiones.

Tipos de estados financieros:

Existen tres tipos principales de estados financieros que analizaremos a continuación:

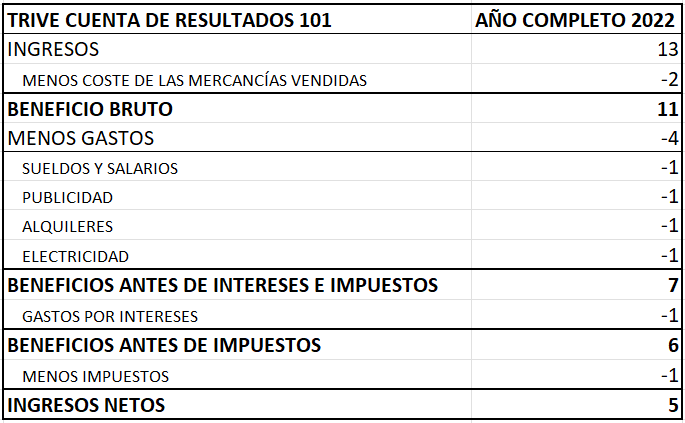

Cuenta de resultados

La cuenta de resultados presenta los ingresos generados por las ventas, los gastos incurridos por la generación de ingresos (incluidos otros costes como intereses de préstamos e impuestos) y los ingresos generados tras deducir los gastos de los ingresos. Dos aspectos clave que hay que tener en cuenta en la cuenta de resultados son la línea superior (ingresos) y la línea inferior (beneficios netos) y cómo todo lo que hay entre ambas afecta a la línea inferior. En términos sencillos, la cuenta de resultados son los ingresos menos el coste de los bienes vendidos, menos los gastos, y ahí lo tenemos, los beneficios de la empresa, o las pérdidas si ha sido un mal año.

Balance de situación

El Balance refleja el activo de la empresa (lo que posee), el pasivo (lo que debe) y los fondos propios (la propiedad de la empresa). Los activos y pasivos se dividen generalmente en dos: no corrientes y corrientes. No corriente se refiere a los activos o pasivos a más largo plazo, que suelen mantenerse durante doce meses o más. Los activos no corrientes pueden incluir propiedades, instalaciones y equipos, que se utilizan para generar ingresos para la empresa. El pasivo no corriente son las deudas que tiene una empresa y que suelen utilizarse para financiar la expansión, como la compra de equipos. Los activos corrientes, como las existencias o los deudores a corto plazo, pueden convertirse rápidamente en efectivo. El pasivo corriente incluye a los acreedores a corto plazo y suele vencer en un plazo de doce meses. En términos sencillos, el activo es igual al pasivo más el patrimonio neto (la ecuación contable).

Estado de flujos de caja

El Estado de Flujos de Efectivo mide el efectivo generado en un periodo determinado y hace un seguimiento de todas las transacciones que implican entradas y salidas de efectivo de la empresa. Este informe muestra de cuánto efectivo dispone la empresa para financiar sus operaciones cotidianas y cumplir sus obligaciones a corto plazo. El estado de flujo de caja suele dividirse en tres secciones: el efectivo generado por las operaciones (por el funcionamiento de la empresa), el efectivo generado por las actividades de financiación (de inversores o prestamistas) y el efectivo generado por las actividades de inversión (de las inversiones a largo plazo de la empresa).

Análisis de estados financieros

La lectura de los estados financieros se basa en el análisis comparativo. Puede tratarse de comparar un ejercicio con el siguiente o de comparar partidas individuales con otra partida de los estados financieros.

Análisis vertical

El análisis vertical consiste en comparar partidas individuales con otra partida dentro del mismo estado financiero. Suele considerarse como el porcentaje de ventas. Por ejemplo, un analista podría observar los ingresos netos como porcentaje de las ventas para determinar cuánto gana la empresa por unidad de venta. Este enfoque determina la proporción de una cosa con respecto a otra y normalmente se utiliza para un único periodo de información (por ejemplo, anual). Por ejemplo, el análisis vertical utilizaría una partida como porcentaje de las ventas en la cuenta de resultados. Al mismo tiempo, el balance podría considerar una partida separada como porcentaje de los activos. Ayuda a darse cuenta de la correlación entre dos cosas.

Análisis horizontal

El análisis horizontal se utiliza para evaluar el rendimiento de la empresa a lo largo del tiempo y puede utilizarse en varios periodos de información. Este enfoque es ideal para identificar tendencias a lo largo del tiempo y cómo cambian. Los analistas o inversores pueden discernir qué ha impulsado el rendimiento financiero de una empresa durante un periodo de tiempo, mientras que los cambios relativos y la estacionalidad son fáciles de ver a simple vista.

En qué fijarse

Por lo general, las buenas empresas son capaces de generar un crecimiento de las ventas y reforzar sus ingresos netos año tras año. La cuenta de resultados puede ayudar a determinar si una empresa es rentable o no. Además, los altos niveles de endeudamiento tienden a afectar a los ingresos de una empresa, ya que conllevan mayores gastos por intereses. Por lo tanto, los ratios de deuda y capital pueden determinar la salud de la estructura de capital de una empresa. Por último, los flujos de caja son necesarios para mantener encendidas las luces de la empresa. Si una empresa no puede generar efectivo, sin duda hay un problema.