Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

El rendimiento de Apple Inc. (ISIN: US0378331005) en el tercer trimestre de 2023 demostró ser una historia de dos caras, ya que el gigante tecnológico navegó por un paisaje de logros que batieron récords y algunos desafíos en el camino. Con una modesta superación de las expectativas de beneficios de Wall Street, Apple registró un impresionante beneficio por acción de $1.26, superando el consenso en un 5,42%, con ingresos de 81.800 millones de dólares, según las previsiones del mercado.

La estrella del espectáculo fue la floreciente división de servicios de Apple, que brilló con luz propia con un crecimiento del 8% respecto al año anterior y alcanzó un máximo histórico. Más de 1.000 millones de suscripciones de pago impulsaron este notable éxito. La fortaleza sostenida de los mercados emergentes, impulsada por las sólidas ventas del iPhone, desempeñó un papel importante en el impulso de estos excepcionales resultados.

A pesar de estos logros, Apple sufrió un ligero revés con una caída de los ingresos del 1% en comparación con el año anterior, debido principalmente al descenso de las ventas de las líneas iPhone, Mac e iPad. Mientras los inversores veían cómo la cotización de la acción se disparaba un 47% en lo que va de año, parecía que Apple estaba en una trayectoria imparable. Sin embargo, agosto trajo un toque de incertidumbre, ya que las acciones de la empresa deshicieron algunas ganancias. Los inversores expresaron su preocupación por las decepcionantes ventas de iPhone y Mac.

La pregunta es: ¿qué le espera a este gigante tecnológico? Mientras el mundo mira con expectación, ¿la innovación y el crecimiento estratégico les impulsarán a cotas aún mayores, o persistirán los desafíos?

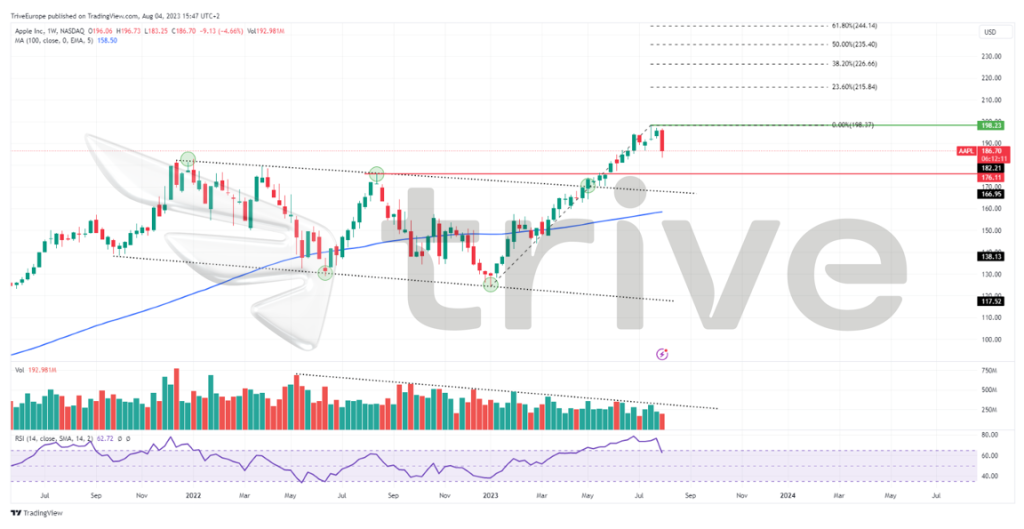

Técnico

La cotización de Apple Inc. inició una trayectoria alcista tras superar la media móvil de 100 días, lo que indica un cambio de impulso. La superación del patrón del canal descendente, que se formó a finales de 2021, consolidó aún más esta tendencia alcista.

El nivel crítico de $176.11 por acción fue fundamental, ya que el precio de la acción lo atravesó, indicando un impulso alcista predominante. Tras alcanzar un máximo histórico de $198.23 por acción, los inversores vieron cómo este nivel se transformaba en una resistencia, proporcionando un límite claro para la acción del precio en el futuro.

Sin embargo, aparecieron señales de cautela, ya que los volúmenes disminuyeron y el Índice de Fuerza Relativa (RSI) de la cotización alcanzó niveles de sobrecompra. Estos indicadores, acompañados de una formación semanal de velas bajistas, apuntan a una pérdida de impulso alcista y a un posible cambio de tendencia. Para los inversores optimistas, el nivel de $176.11 por acción puede ser interesante, ya que serviría como nivel de soporte en caso de un cambio de tendencia sostenido.

Por el contrario, una ruptura convincente por encima del máximo histórico de $198.23 podría reavivar el impulso alcista y atraer a los compradores. El nivel de $215.84 por acción, que corresponde al 23,60% de la extensión de Fibonacci, tiene importancia al alza si el impulso empuja la cotización al alza.

Fundamental

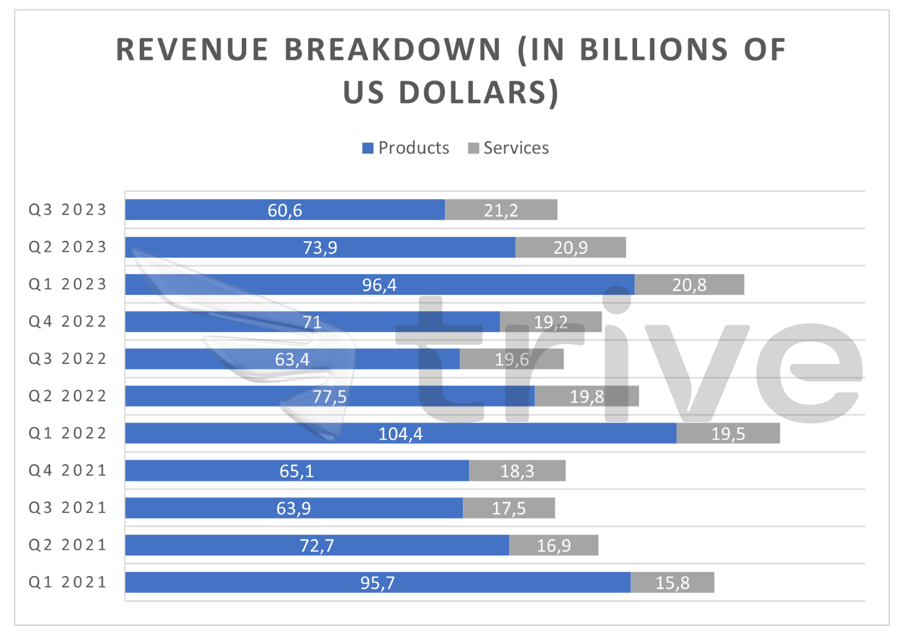

El gigante tecnológico registró unos ingresos trimestrales de 81.800 millones de dólares, lo que refleja un ligero descenso del 1% en comparación con el año anterior. El principal impulsor de este descenso fue la división de productos, que experimentó un notable desplome del 4% interanual, alcanzando los 60.580 millones de dólares de ingresos.

Dentro de la división de productos, las ventas del iPhone, el producto estrella de Apple, disminuyeron un 2% hasta los 39.670 millones de dólares. Las ventas del iPad también sufrieron un importante revés, desplomándose un 20% interanual hasta los 5.800 millones de dólares, mientras que los ingresos interanuales del Mac cayeron un 7% hasta los 6.840 millones de dólares. Estas cifras indican un entorno de mercado difícil para algunos de los principales productos de hardware de Apple.

A pesar de la caída de las ventas del iPhone, la empresa destacó un hecho positivo: el creciente número de «switchers» de terminales Android a iPhones, sobre todo en China. Esta tendencia es un buen augurio para las perspectivas de cuota de mercado de Apple e indica la fortaleza del atractivo de su marca.

A diferencia de la división de productos, la división de servicios de Apple ha registrado un fuerte crecimiento, compensando el descenso de los ingresos. La división de Servicios, que engloba las suscripciones, la televisión en streaming, las garantías, la publicidad y los servicios de pago, registró un impresionante crecimiento interanual del 8%, que se suma al 5,5% del trimestre anterior. La empresa monetizó eficazmente su base activa de 2.000 millones de dispositivos, con más de 1.000 millones de suscripciones de pago que contribuyeron significativamente a esta tendencia al alza. El impresionante crecimiento de los ingresos por servicios alcanzó una cifra récord, lo que refleja la capacidad de Apple para diversificar sus fuentes de ingresos y sacar partido de su amplia base de usuarios.

Los ingresos netos de la empresa experimentaron un modesto repunte, superando en un 2,26% los del mismo trimestre del año anterior y alcanzando los 19.880 millones de dólares. Este aumento de los ingresos netos se debió en gran medida a la mejora del margen bruto, que subió 126 puntos básicos interanuales hasta el 44.52%. La división de productos desempeñó un papel importante en el impulso de esta mejora, ya que los márgenes mejoraron, señal de los esfuerzos de Apple por optimizar la rentabilidad de su hardware.

El beneficio trimestral por acción diluida se situó en $1.26, lo que demuestra un encomiable aumento del 5% interanual. Los inversores, sin embargo, no perdieron de vista las prudentes perspectivas de Apple para el trimestre de septiembre, que anticipan una reducción de las ventas del 1% interanual, con unos márgenes brutos previstos entre el 44% y el 45%.

Si se observan los resultados de Apple desde un punto de vista financiero, resulta evidente que la empresa está atravesando un panorama competitivo para sus productos de hardware. Sin embargo, su capacidad para aprovechar la base de usuarios leales y amplios para reforzar los ingresos por servicios significa su capacidad de resistencia y su estrategia de diversificación. El cambio hacia los servicios se ajusta a los principios económicos fundamentales, ya que las empresas tratan de generar flujos de ingresos estables y recurrentes al tiempo que equilibran el carácter cíclico de las ventas de hardware.

Mientras que la división de productos disfruta de la mayor parte de los ingresos y de picos estacionales durante el primer trimestre, impulsados por la demanda navideña, la división de servicios emerge como la columna vertebral estable del negocio, mostrando estabilidad y resistencia.

El rendimiento de los ingresos de Apple Inc. en todas las regiones ha sido desigual. China y Europa destacaron como faros de crecimiento, con un 8% y un 5% de crecimiento de los ingresos, respectivamente. Por el contrario, Japón y el resto de Asia-Pacífico se enfrentaron a desafíos, con descensos del 11% y el 10% en los ingresos.

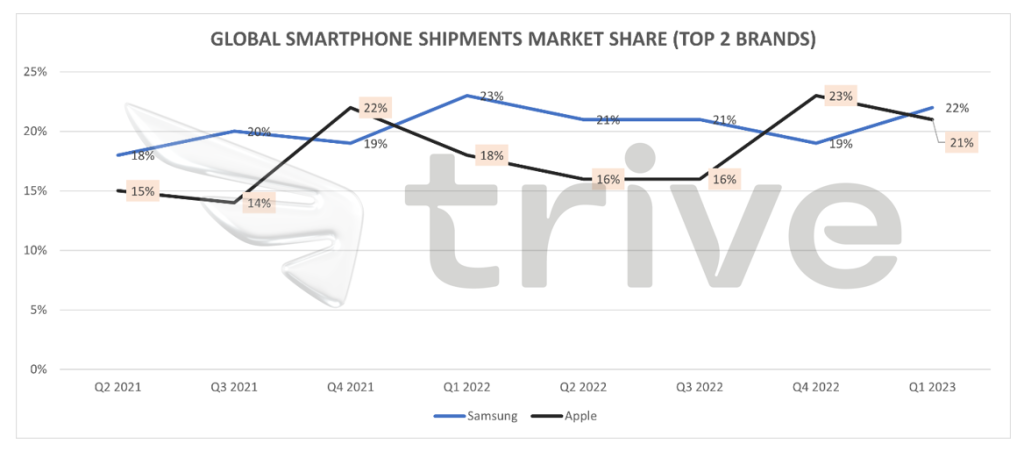

La cuota de mercado de Apple Inc. en el sector mundial de los teléfonos inteligentes refleja una lucha encarnizada con Samsung. En 2023, Apple tendrá algo más del 20% del mercado, ligeramente por detrás del 22% de Samsung. El breve momento de Apple en la cima en el cuarto trimestre de 2022 muestra la naturaleza competitiva del mercado de teléfonos inteligentes, donde los líderes del mercado compiten continuamente por el dominio a través de la innovación y las maniobras estratégicas.

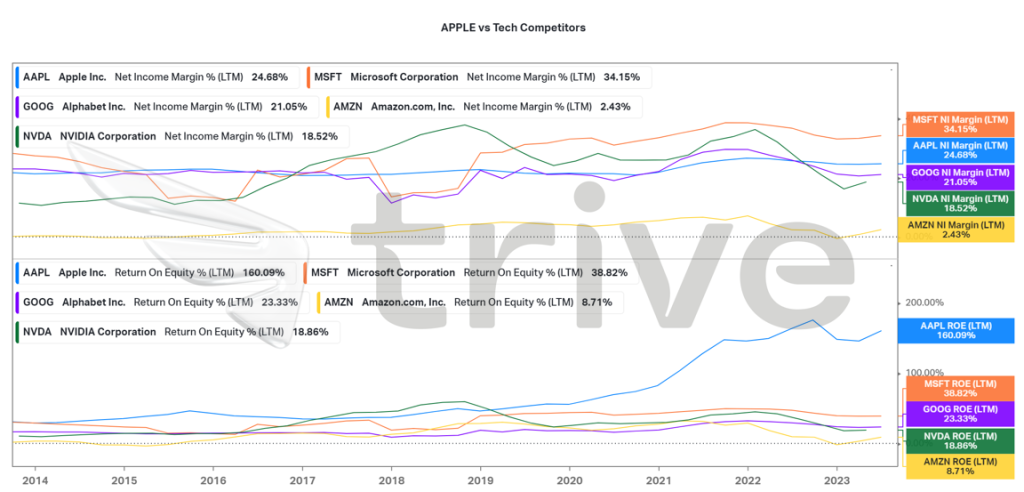

Apple Inc. brilla realmente cuando se trata de rentabilidad dentro del universo de valores tecnológicos. Con un margen de ingresos netos que sólo rivaliza con el de Microsoft Corporation, Apple convierte eficazmente cada venta en beneficio al tiempo que mantiene la estabilidad. Pero el asombroso rendimiento de los fondos propios de la empresa, que se disparó hasta un impresionante 160,09%, corona a Apple como el rey indiscutible entre sus homólogos tecnológicos y ejemplifica su capacidad para generar rendimientos excepcionales para sus accionistas. Estos sólidos resultados financieros reflejan las sólidas estrategias empresariales de Apple y su fortaleza fundamental en el competitivo panorama tecnológico.

Tras descontar los flujos de caja futuros, se obtuvo un valor razonable de $202.55 por acción.

Resumen

Los resultados de Apple Inc. en el tercer trimestre de 2023 mostraron logros y retos sin precedentes. La división de servicios destacó con un crecimiento impresionante, que compensó los descensos en la división de productos. El gigante tecnológico navegó a través de un panorama competitivo, aprovechando su base de usuarios para obtener rentabilidad y generar retornos excepcionales, consolidando su posición entre los gigantes tecnológicos. Dada la llegada de la Inteligencia Artificial, es probable que los ingresos y beneficios de Apple se apuntalen a medida que la asombrosa tecnología se popularice entre los usuarios diarios. El valor razonable de $202.55 por acción es, por tanto, probable.

Fuentes: Apple Inc, Comisión del Mercado de Valores de Estados Unidos, Refinitiv, CNBC, Reuters, Factset, Counterpoint Research, TradingView, Koyfin

Este material se facilita únicamente con fines informativos y no constituye asesoramiento financiero, de inversión o de otro tipo. Ninguna opinión contenida en este material constituye una recomendación por parte de Trive Financial Services Malta Limited o de su autor en cuanto a cualquier inversión, transacción o estrategia de inversión en particular y no debe ser tomada como base para tomar cualquier decisión de inversión. En particular, la información no tiene en cuenta los objetivos de inversión individuales o las circunstancias financieras del inversor individual. Trive Financial Services Malta Limited no será responsable de ninguna pérdida, daño o perjuicio que pudiera derivarse de la utilización de esta información.