Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

En un notable alarde de resistencia, Ford Motor Co (ISIN: US3453708600), la marca de automóviles más vendida de Estados Unidos, ha superado con creces las expectativas en sus resultados del segundo trimestre. Superando las previsiones en un considerable 32,65%, la empresa registró un notable beneficio por acción de $0.72, consolidando su posición de líder del mercado.

Junto con esta impresionante hazaña, los ingresos de Ford aumentaron un notable 4,14%, alcanzando los 44.950 millones de dólares. Este repunte debe su éxito a la innovadora gama de vehículos de la empresa, que estimula eficazmente la demanda y capta la atención del mercado.

Reflejo del firme compromiso de la empresa con el progreso, los ingresos netos de Ford casi se triplicaron en comparación con el mismo trimestre del año anterior, testimonio de los frutos de una mayor eficiencia operativa.

En medio de un panorama económico difícil, marcado por una inflación y unos tipos de interés elevados, el éxito de Ford encuentra apoyo en la resistencia del mercado laboral estadounidense. Este dinamismo del mercado, que desafía los vientos en contra de la economía, ha sostenido las sólidas cifras de ventas de la empresa, especialmente en el ámbito de los productos de consumo discrecional.

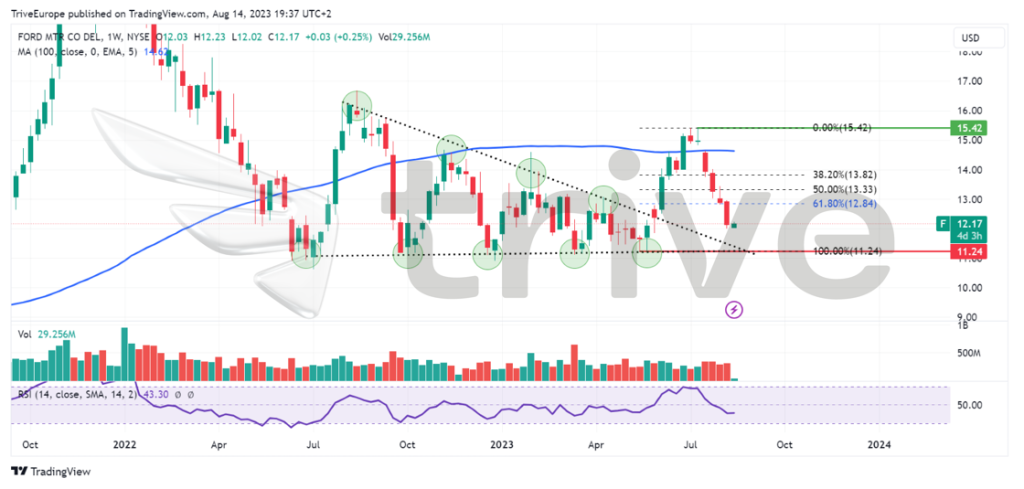

Técnico

La cotización de Ford Motor Company se ha embarcado en un viaje dinámico, que refleja tanto su potencial como sus retos. A pesar de una subida del 4,90% en lo que va de año, el retroceso desde un máximo de ganancias del +33% subraya su trayectoria volátil. En particular, la acción ha superado sistemáticamente las expectativas de beneficios de Wall Street en los dos últimos trimestres, lo que supone un resquicio de esperanza en medio de sus fluctuaciones de precios.

El análisis técnico revela un patrón de interés, con la acción formando un triángulo descendente. La ruptura de este patrón provocó una fuerte subida. El nivel de $11.24 por acción se erigió en soporte fiable, anclando el avance de la acción.

Sin embargo, el camino hacia las ganancias se topó con un obstáculo en el nivel de $15.42 por acción, donde persistía el impulso bajista. El recorrido del precio superó el nivel de Fibonacci del 61,80%, que actuó como punto de giro y afectó al curso de la acción.

El sentimiento del mercado desempeña un papel clave, ya que los inversores optimistas fijan su vista en el nivel de $15.42 por acción como marca pivote para un potencial alcista.

Fundamental

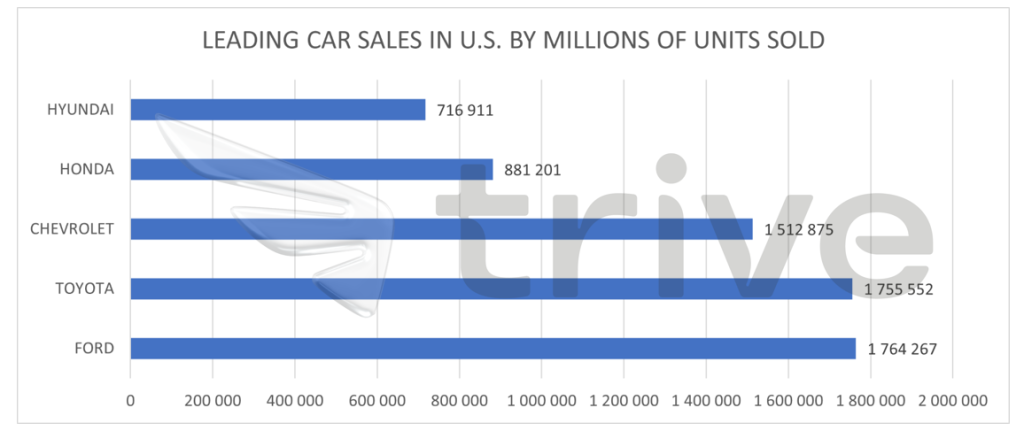

Los recientes resultados trimestrales de Ford Motor Company dibujan un panorama de adaptación estratégica y sólido crecimiento. A pesar de un ligero descenso de la cuota de mercado de 20 puntos básicos hasta el 5,1%, la empresa demostró su destreza al aumentar las unidades al por mayor en un impresionante 8% respecto al mismo trimestre del año anterior, totalizando 1.119.000 unidades. A partir de 2022, con la entrega de casi 1,8 millones de vehículos a clientes estadounidenses, Ford superó a Toyota como primer fabricante de automóviles del país.

Este aumento de las unidades se tradujo en un notable crecimiento de los ingresos, con un incremento del 12% hasta los 45.000 millones de dólares. La fuerza motriz de esta expansión fue la rotunda demanda de la nueva flota de camiones, todoterrenos y furgonetas comerciales de Ford. Entre ellos, la división Pro de Ford acaparó especial atención, catalizada por el aumento de las ventas de software y servicios de reparación. La división experimentó un asombroso aumento de ingresos del 22%, y su EBIT se duplicó hasta 2.400 millones de dólares, impulsado por un incremento del 8% en los envíos de productos.

El debut del camión de trabajo Super Duty tuvo un impacto inmediato, impulsando las ventas de Super Duty en EE.UU. un notable aumento del 28% trimestral. El mercado global también respondió favorablemente a los vehículos comerciales, incluyendo el motor de gas y el eléctrico, lo que supuso una subida generalizada.

El compromiso de Ford con las tecnologías verdes y las soluciones sostenibles se manifestó en su negocio de gas Blue e híbridos. La división experimentó un aumento del 7% en ventas al por mayor y del 5% en ingresos, una tendencia observada en todas las regiones, reforzando la posición global de la marca. La introducción del nuevo Ranger en todo el mundo reforzó aún más la rentabilidad, contribuyendo a los 2.300 millones de dólares de EBIT de Ford Blue.

Un punto aún más brillante en el horizonte fue la división Ford Modelo E. Con un impresionante aumento de las unidades al por mayor del 44% y el consiguiente incremento del 39% de los ingresos, que ascendieron a 1.800 millones de dólares, la división superó las expectativas.

Estos logros llevaron a Ford a elevar sus previsiones para todo el año 2023, proyectando un EBIT ajustado de entre 11.000 y 12.000 millones de dólares, y un flujo de caja libre ajustado de entre 6.500 y 7.000 millones de dólares. Esta previsión tiene en cuenta diversas fuerzas económicas, como los tipos de cambio, los costes relacionados con las negociaciones de los contratos sindicales, los incentivos de los clientes en toda la industria y las presiones inflacionistas.

El análisis de los factores que contribuyen a estos resultados revela un enfoque equilibrado. El fortalecimiento de la cadena de suministro de Ford, los beneficios de la introducción del Super Duty, el aumento de los volúmenes de la industria y la disminución de los costes de las materias primas reforzaron su posición. Por el contrario, vientos contrarios como las fluctuaciones monetarias, el aumento de los costes de las garantías y la inflación se tuvieron en cuenta a la hora de dar forma a las previsiones.

Al evaluar la valoración de Ford, se determinó un valor razonable de $15.63 por acción tras proyectar los flujos de caja futuros.

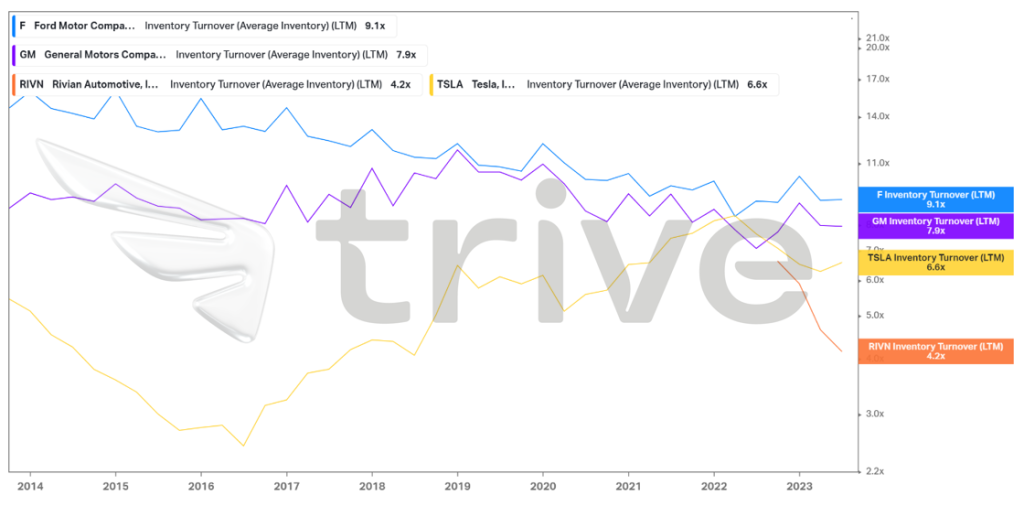

La destreza de Ford Motor Company en la rotación de inventarios brilla con luz propia con un notable ratio de 9,1×, lo que demuestra su eficacia sin parangón en la gestión de inventarios. Esta hazaña constante durante la última década consolida su posición como el principal fabricante de automóviles de EE.UU., en perfecta armonía con su posición como la marca de automóviles más vendida del país.

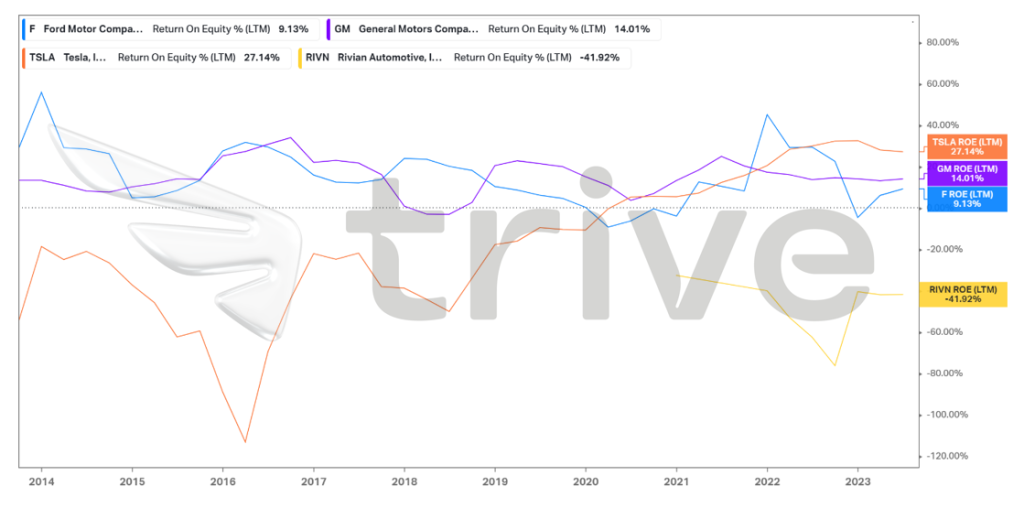

Aunque Ford tiene las mayores ventas de automóviles en EE.UU., su rentabilidad, con un margen de beneficios antes de intereses e impuestos (EBIT) del 4,31%, está por detrás de Tesla Motors Inc (ISIN: US88160R1014) y General Motors Co (ISIN: US37045V1008). En particular, la rentabilidad estable pero comparativamente modesta de Ford significa resistencia frente a la dinámica del mercado, lo que refleja su compromiso con un rendimiento firme, así como su estabilidad.

El rendimiento de los fondos propios de Ford refleja el reto de su margen EBIT, situándose como el más bajo entre sus rivales. A pesar de ello, su rentabilidad se recuperó de la adversidad en 2020, lo que indica su inquebrantable resistencia y determinación para recuperar una tracción positiva.

Resumen

El viaje de Ford Motor Company a través de los trimestres es de perseverancia y adaptabilidad. En medio de las difíciles fluctuaciones del mercado, Ford ha demostrado su destreza en la gestión de inventarios y la demanda de vehículos. Aunque la rentabilidad y el rendimiento de las acciones pueden ir a la zaga de algunos competidores, el rendimiento estable y la resistencia de Ford brillan con luz propia, reforzando su posición como líder firme del sector. Su valor razonable de $15.63 por acción podría materializarse si los inversores recuperan la confianza en las perspectivas de la empresa, impulsados por unos beneficios positivos.

Fuentes: Ford Motors Company, CNBC, Reuters, Statista, TradingView, Koyfin

Este material se facilita únicamente con fines informativos y no constituye asesoramiento financiero, de inversión o de otro tipo. Ninguna opinión contenida en este material constituye una recomendación por parte de Trive Financial Services Malta Limited o de su autor en cuanto a cualquier inversión, transacción o estrategia de inversión en particular y no debe ser tomada como base para tomar cualquier decisión de inversión. En particular, la información no tiene en cuenta los objetivos de inversión individuales o las circunstancias financieras del inversor individual. Trive Financial Services Malta Limited no será responsable de ninguna pérdida, daño o perjuicio que pudiera derivarse de la utilización de esta información.