Escrito por Nkosilathi Dube, Trive Financial Market Analyst

A pesar de enfrentarse a un contexto de descenso de la demanda de su gama de productos, Pepsico Inc (ISIN: US7134481081) demostró su destreza estratégica publicando unos resultados financieros sobresalientes. El beneficio por acción ascendió a $2.09, superando las previsiones en un impresionante 6,48%. Al mismo tiempo, los ingresos de la empresa se elevaron a 22.320 millones de dólares, un logro notable que superó las estimaciones en un 2,73%.

Sin embargo, estas cifras estelares no estuvieron exentas de dificultades. La empresa tuvo que afrontar una caída de los volúmenes por los efectos de las subidas estratégicas de precios de los dos últimos años. Estos aumentos calculados pretendían mitigar los crecientes costes en todo el espectro de la producción, desde las materias primas hasta el transporte.

Sorprendentemente, el descenso de la demanda no fue tan pronunciado como se temía en un principio. Esta resistencia se atribuye a la estabilidad del empleo mundial, ya que los ejecutivos señalan que las bajas tasas de desempleo han desempeñado un papel fundamental en el sostenimiento del consumo.

Mientras Pepsico traza su camino a seguir, pretende reanudar su habitual estrategia de precios en los próximos meses. Este audaz movimiento refleja la previsión de la empresa de una trayectoria económica estable y un compromiso inquebrantable con su base de consumidores.

Técnico

El precio de la acción, que sigue la onda de un patrón de canal ascendente, ha demostrado su resistencia, cotizando por encima de su media móvil de 100 días con una determinación inquebrantable.

A medida que avanza el año, las acciones de Pepsico se acercan al posible hito de un quinto año consecutivo de ganancias, una hazaña que subraya su sólido posicionamiento en el mercado. En particular, el soporte de $170.96 por acción surgió tras un rápido rebote desde la línea de tendencia inferior del canal ascendente, desencadenando una notable subida desde el 13 de marzo de 2023. Este impulso alcista solo se interrumpió momentáneamente por una semana de caída en nueve lapsos.

Sin embargo, el ascenso de la acción se topó con un adversario formidable en la línea de tendencia superior del canal ascendente, lo que provocó un retroceso cerca del umbral de $196.88 por acción. Un rápido giro dirigió la trayectoria de la acción hacia el 61,80% de la relación de oro de retroceso de Fibonacci, que se erige como un nivel de soporte intermedio vital.

El sentimiento del mercado se encuentra ahora en una encrucijada. Si el Golden Ratio demuestra su valía como soporte, se vislumbra un resurgimiento optimista, potencialmente dirigido al notable nivel de $196.88 por acción como nivel de importancia alcista. Por el contrario, una ruptura de alto volumen por debajo de esta ratio clave podría anunciar una inminente presión bajista, dirigiendo la atención hacia la línea de tendencia inferior del canal ascendente.

Fundamental

El gigante de las bebidas y los aperitivos registró un sólido crecimiento de ingresos del 10,37%, alcanzando la notable cifra de 22.320 millones de dólares en el trimestre, superando las cifras del año pasado. Este crecimiento se vio respaldado por la evolución positiva de la mayoría de los segmentos de Pepsi, excepto uno, lo que demuestra la agilidad de la empresa para adaptarse a la evolución de las demandas del mercado.

Cabe destacar el impresionante aumento de los beneficios de explotación, que han crecido un asombroso 76,17% en comparación con el segundo trimestre del año anterior. Este aumento significativo indica un esfuerzo concertado por parte de la empresa para mejorar la eficiencia operativa, lo que se traduce en una mayor rentabilidad, así como en el fortalecimiento de la confianza de los inversores. En particular, Europa y América Latina fueron las regiones más destacadas, con un impresionante crecimiento interanual de los beneficios de explotación: Europa creció un impresionante 52%, mientras que Latinoamérica registró un sólido aumento del 15%. Sin embargo, la historia no fue del todo uniforme, ya que se observaron descensos de volumen en segmentos específicos: Europa Bebidas registró un descenso del 5%, y África, Oriente Medio y Asia Meridional Alimentación experimentó un descenso del 7% en volúmenes.

Los ingresos netos de Pepsico casi se duplicaron, reforzados por haber evitado el deterioro de activos intangibles que anteriormente había lastrado los beneficios en 1.360 millones de dólares. Gracias a esta maniobra estratégica, el beneficio neto de la empresa atribuible al segundo trimestre ascendió a 2.750 millones de dólares, o 1,99 dólares por acción, frente a los 1.430 millones de dólares, o $1.03 por acción, del mismo periodo del año anterior.

La expansión del margen bruto básico, que aumentó 130 puntos básicos en el trimestre frente a los 96 puntos básicos de hace un año y los 50 puntos básicos del trimestre anterior, puso de manifiesto la capacidad de la empresa para extraer ganancias de eficiencia de sus operaciones.

Aunque la estrategia de precios más altos de Pepsi en varios trimestres mermó los volúmenes, su enfoque estratégico produjo resultados diversos. El volumen, que no tiene en cuenta las fluctuaciones de precios o tipos de cambio, cayó un 3% en las divisiones de alimentación de Pepsi y un 1% en la de bebidas. En particular, Quaker Foods North America y la división de bebidas de Pepsi en Norteamérica sufrieron descensos de volumen del 5% y el 3%, respectivamente, mientras que Frito-Lay North America contrarrestó la tendencia con un aumento de volumen del 1%.

De cara al futuro, las previsiones revisadas de Pepsi para todo el año subrayan sus positivas perspectivas de beneficios. La empresa prevé ahora un aumento de los ingresos orgánicos del 10% (frente al 8% anterior) y un incremento del 12% en el beneficio por acción básico en moneda constante (frente al 9% anterior), lo que refleja su confianza en su capacidad para aprovechar las oportunidades del mercado y sortear posibles vientos en contra.

La empresa espera devolver 7.700 millones de dólares en efectivo a los accionistas en 2023 a través de dividendos y recompras de acciones, lo que añade una capa de transparencia favorable a los accionistas, mejorando potencialmente el sentimiento de los inversores.

Pepsico posee una cuota de mercado mundial de bebidas del 25,60%, sólo superada por The Coca-Cola Company (ISIN: US1912161007). Sin embargo, gracias a sus amplias inversiones tanto en bebidas como en alimentos, su fuerza de mercado sigue siendo formidable, demostrando diversificación estratégica y resistencia.

Mientras que el rendimiento de Pepsico en lo que va de año va a la zaga del NASDAQ100, impulsado por la tecnología, debido al auge del sector tecnológico impulsado por la inteligencia artificial, el sector de bienes de consumo básico, incluida Pepsi, arroja un modesto rendimiento del 3,28%. En este contexto, el potencial de Pepsi para un quinto año consecutivo de ganancias es un testimonio de su firme presencia en el mercado.

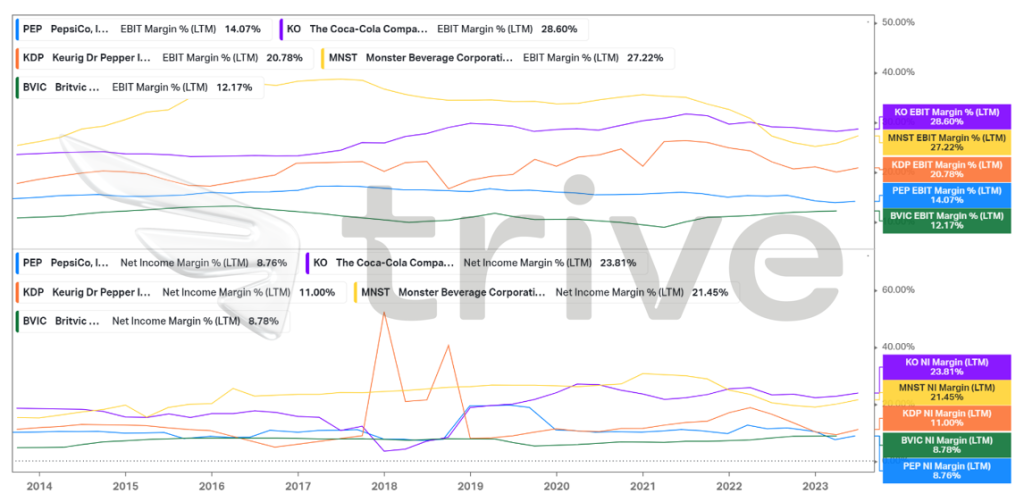

La rentabilidad de Pepsi se sitúa por detrás de sus rivales del sector, con un margen EBIT del 14,07% y un margen de beneficio neto del 8,76%, por debajo de la media y de Coca-Cola. Sin embargo, su arraigada presencia mundial y el fuerte reconocimiento de su marca garantizan márgenes y rendimientos estables. Esta estabilidad protege frente a los volátiles cambios del mercado, apuntalando su resistencia y su propuesta de valor a largo plazo.

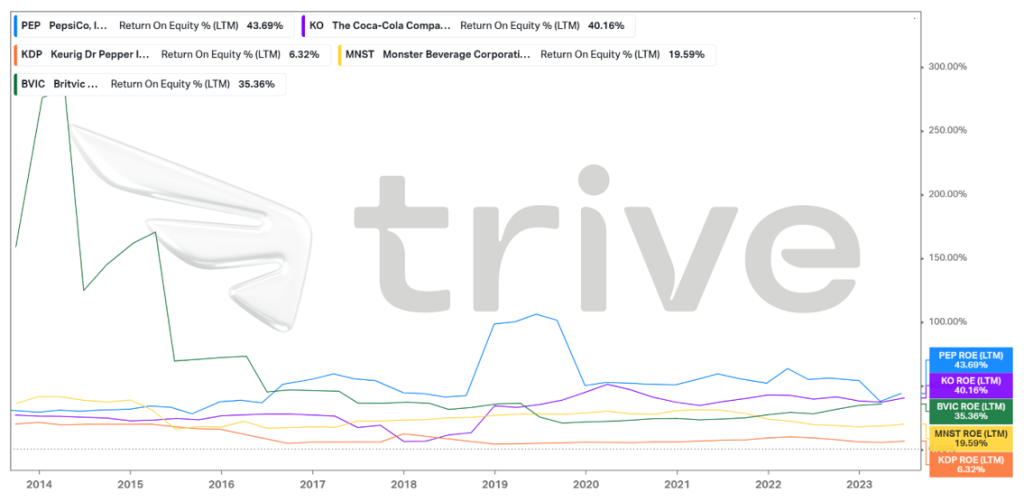

Pepsi destaca con una excepcional rentabilidad sobre fondos propios del 43,69%, superando incluso a The Coca-Cola Company y alcanzando los niveles más altos entre sus competidores desde 2017. Esta impresionante rentabilidad podría atraer a los inversores que buscan rendimientos superiores en el sector a pesar de unos márgenes relativamente más débiles. La capacidad de Pepsi para optimizar el uso de su capital subraya su eficacia para generar mayores beneficios a partir de las inversiones de los accionistas.

Tras descontar los flujos de caja futuros, se obtuvo un valor razonable de $196.80 por acción.

Resumen

En conclusión, los resultados del segundo trimestre de Pepsico presentan una convincente narrativa de resistencia y agilidad estratégica en medio de los desafíos. El hábil manejo por parte de la empresa del descenso de la demanda, los impresionantes beneficios por acción y el crecimiento de los ingresos ponen de relieve su capacidad para navegar en un panorama de mercado dinámico. Las perspectivas técnicas subrayan su trayectoria alcista y su potencial para un quinto año de ganancias. Fundamentalmente, el fuerte aumento de los beneficios de explotación de Pepsico, incluso en medio de descensos de volumen, demuestra su eficiencia operativa. A medida que Pepsico traza su rumbo hacia el futuro, su diversificación estratégica y su firme presencia en el mercado la posicionan como un actor formidable en el mercado mundial, ofreciendo estabilidad y valor tanto a los inversores como a los consumidores. Con una estimación de valor razonable de $196.80 por acción, la acción puede potencialmente alcanzar el alza.

Fuentes: Pepsico Inc, CNBC, Reuters, TradingView, Statista, Koyfin

Este material se facilita únicamente con fines informativos y no constituye asesoramiento financiero, de inversión o de otro tipo. Ninguna opinión contenida en este material constituye una recomendación por parte de Trive Financial Services Malta Limited o de su autor en cuanto a cualquier inversión, transacción o estrategia de inversión en particular y no debe ser tomada como base para tomar cualquier decisión de inversión. En particular, la información no tiene en cuenta los objetivos de inversión individuales o las circunstancias financieras del inversor individual. Trive Financial Services Malta Limited no será responsable de ninguna pérdida, daño o perjuicio que pudiera derivarse de la utilización de esta información.