Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

Los resultados del segundo trimestre de Target Corporation (ISIN: US87612E1064) dejaron a los inversores tanto intrigados como contemplativos. Aunque el beneficio por acción declarado de 1,80 dólares mostró una asombrosa divergencia del 25,79% con respecto a las previsiones de Wall Street, catapultó a la acción casi un 8% al alza en la apertura del mercado del miércoles, un testimonio de la sed de sorpresas positivas del mercado. Sin embargo, cuando el entusiasmo inicial se desvaneció, surgió una narrativa más matizada. Al profundizar en el informe de resultados, se observó que los resultados no cumplieron las expectativas.

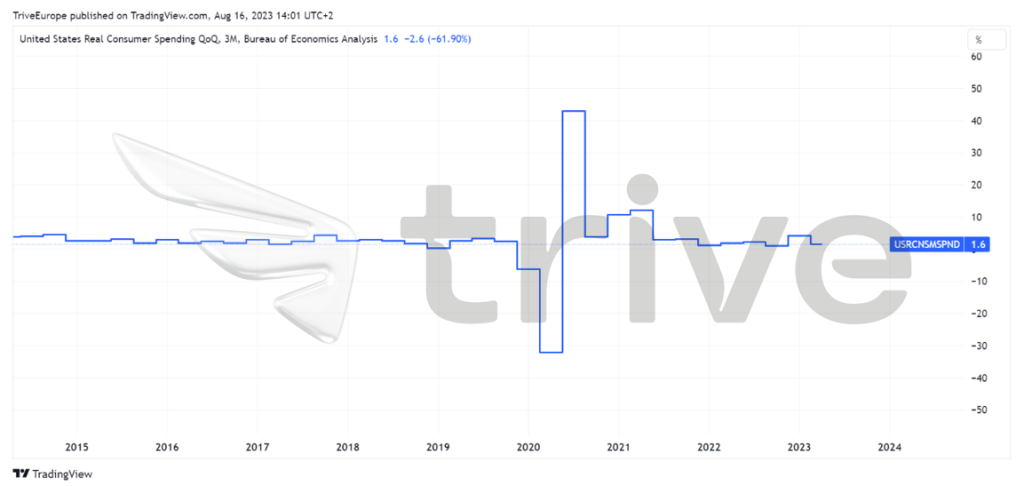

Bajo la superficie, la lucha de Target por atraer a los consumidores más allá de las compras esenciales ha ensombrecido sus perspectivas para todo el año. Un panorama marcado por la elevada inflación y las restricciones de la política monetaria estadounidense ha modificado el comportamiento de los consumidores, provocando una contención del gasto discrecional. Esta tendencia se ha manifestado en una desaceleración perceptible del crecimiento trimestral del gasto de los consumidores, que apunta a una mentalidad más frugal. Este cambio subraya el impacto de los ecos que se desvanecen de la flexibilización cuantitativa de la era pandémica, pintando un cuadro de la evolución de la dinámica del consumo y la intrincada interacción entre los indicadores financieros y las fuerzas económicas más amplias.

Técnico

Las acciones de Target Corporation han afrontado un camino difícil, azotadas por los vientos en contra de una inflación elevada y unos beneficios debilitados, lo que ha provocado una sustancial caída del 13,61% en lo que va de año. El precio de la acción ha navegado por una persistente tendencia bajista, cotizando constantemente por debajo de la ominosa nube de la media móvil de 100 días, lo que ha agravado su trayectoria descendente.

En particular, el nivel de $177.04 por acción, una resistencia fundamental formada a principios de 2023, ha desempeñado un papel decisivo en la suerte de la acción, actuando como origen de una espiral descendente posterior. Mientras tanto, la ruptura del soporte crucial en el nivel de $139.65 por acción, establecido a mediados de 2022 y respetado en trimestres anteriores, marcó un punto de inflexión crítico. La semana del 22 de mayo de 2023 marcó el inicio de esta ruptura, lo que provocó nuevas caídas.

Sin embargo, en medio de este paisaje de declive, emerge un atisbo de potencial. El nivel de $114.23 por acción, un cimiento de apoyo que precedió a una rápida subida, podría servir de faro de estabilidad si persiste el actual impulso bajista. Los inversores optimistas pueden encontrar consuelo en la posibilidad de que el nivel de $139.65 por acción sirva como perspectiva a medio plazo si los vientos del impulso cambian a su favor.

Fundamental

Los recientes resultados trimestrales de Target Corporation se han visto condicionados por los formidables retos que plantea un panorama de consumo cambiante. En este contexto, los ingresos totales registraron un notable descenso del 5%, situándose en 24.740 millones de dólares frente a los 26.040 millones del año anterior. El quid de este retroceso se plasma en el indicador crucial de las ventas comparables, que se desplomaron un 5,4%, delineando una compleja historia de luchas tanto en las tiendas físicas como en las plataformas en línea.

El relato da un giro matizado cuando se examina la granularidad de las ventas comparables. En particular, los minoristas experimentaron un descenso del 4,3%, con una caída más pronunciada del 10,5% en las ventas digitales comparables. Sin embargo, esta historia de ventas decrecientes tiene su origen en un contexto económico más amplio. Los clientes, enfrentados a la presión de la alta inflación y las restricciones financieras, canalizaron su gasto hacia artículos de primera necesidad, como alimentos y energía, lo que se tradujo en una reducción de las compras de artículos no esenciales, como ropa y accesorios.

Curiosamente, a pesar del duro clima de ventas, los ingresos netos de Target en el segundo trimestre fiscal experimentaron una notable transformación. Pasó de 183 millones de dólares o 39 céntimos por acción a 835 millones de dólares o 1,80 dólares por acción, superando las expectativas de los analistas. Este giro contrasta con la caída de casi el 90% de los beneficios del minorista en el mismo periodo del año anterior. Esta notable mejora puede atribuirse a una combinación de factores, como la reducción de las rebajas, la racionalización de las cadenas de suministro, la reducción de los gastos de transporte y el aumento de los precios al por menor.

Además, el giro estratégico de Target hacia categorías de alta frecuencia, como la alimentación y los productos básicos para el hogar, dio sus frutos durante el trimestre, compensando las pérdidas en los segmentos discrecionales. Esta recalibración, junto con una reducción del inventario del 17% en comparación con el año anterior, refleja un alejamiento deliberado de los productos no esenciales.

A pesar de estos esfuerzos, las previsiones de Target para todo el año son prudentes. En un entorno económico cambiante y una dinámica inflacionista cambiante, la empresa prevé un descenso de un dígito en las ventas comparables y prevé que el beneficio por acción se sitúe entre 7 y 8 dólares. Estas previsiones difieren de las anteriores, según las cuales los beneficios oscilarían entre 7.75 y 8.75 dólares por acción y las ventas comparables oscilarían entre un ligero descenso y un crecimiento marginal.

Una vez descontados los flujos de caja futuros, el valor razonable es de $138.76 por acción.

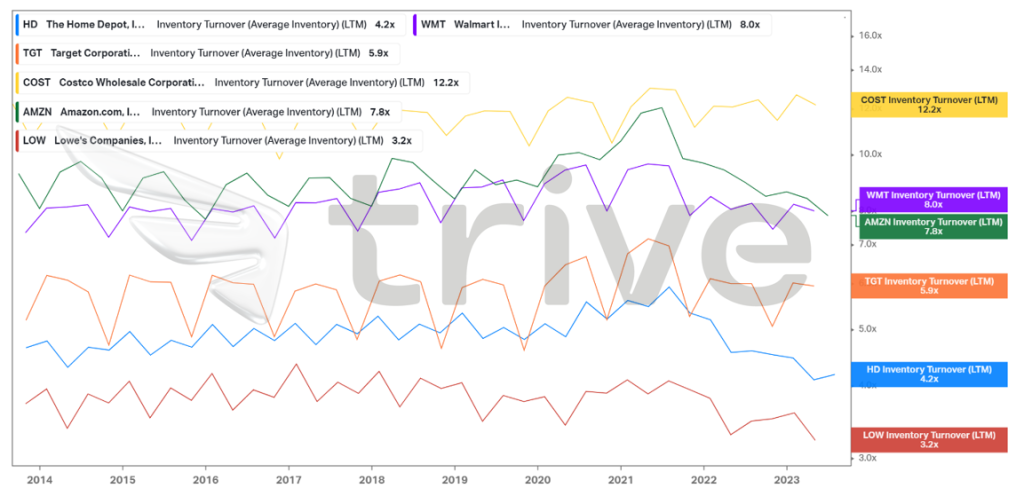

La rotación de existencias de Target Corporation de 5,9× la sitúa como un actor equilibrado dentro de su ámbito competitivo. La combinación estratégica de bienes de consumo de rápida rotación (FMCG) y productos discrecionales contribuye a este moderado índice de rotación, distinto de los minoristas más convencionales centrados en FMCG. Este enfoque dinámico refleja un esfuerzo consciente por optimizar la gestión de inventarios, en línea con la naturaleza fluida de las preferencias de los consumidores modernos.

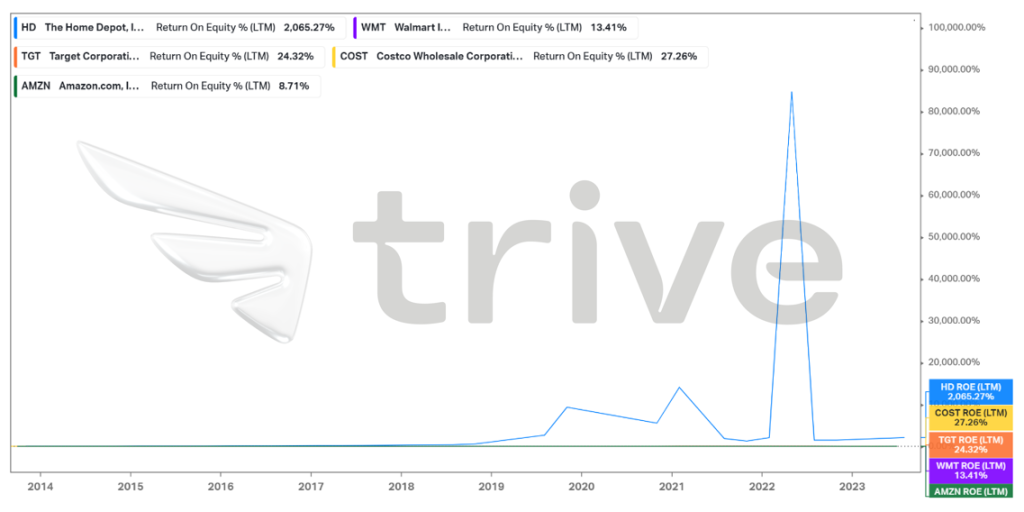

Target Corporation presume de una encomiable rentabilidad sobre fondos propios del 24,32%, situándose favorablemente dentro de los círculos competitivos. Aunque por detrás de Home Depot Inc (ISIN: US4370761029) por un margen notable, Target se encuentra entre los primeros puestos de los competidores asertivos del comercio minorista. Para los inversores que buscan un sólido potencial de beneficios, Target se perfila como una atractiva vía de inversión. Esta métrica de rentabilidad subraya la capacidad de Target para generar rendimientos saludables y refleja su habilidad para aprovechar el capital de los accionistas para un crecimiento sostenible.

Resumen

En un contexto más amplio, esta compleja historia de los resultados trimestrales de Target pone de relieve la intrincada interacción entre los comportamientos de los consumidores, los vientos en contra de la economía y las adaptaciones estratégicas. Dado que EE.UU. ha realizado progresos constantes en la reducción de la inflación, junto con un mercado laboral resistente, el gasto de los consumidores se ha mantenido firme, con un potencial de perspectivas positivas. Si los beneficios del minorista de grandes superficies se mantienen entre estables y positivos, la cotización podría acercarse progresivamente al nivel de $138.76 por acción.

Fuentes: Target Corp, Reuters, CNBC, Bureau Of Economic Analysis, TradingView, Koyfin

Este material se facilita únicamente con fines informativos y no constituye asesoramiento financiero, de inversión o de otro tipo. Ninguna opinión contenida en este material constituye una recomendación por parte de Trive Financial Services Malta Limited o de su autor en cuanto a cualquier inversión, transacción o estrategia de inversión en particular y no debe ser tomada como base para tomar cualquier decisión de inversión. En particular, la información no tiene en cuenta los objetivos de inversión individuales o las circunstancias financieras del inversor individual. Trive Financial Services Malta Limited no será responsable de ninguna pérdida, daño o perjuicio que pudiera derivarse de la utilización de esta información.