Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

Starbucks Corporation (ISIN: US8552441094) desveló recientemente su informe de resultados del tercer trimestre, una mezcla de resultados que dejó a los analistas de Wall Street intrigados y cautos. El beneficio por acción se situó en 1,00 dólares, superando las expectativas en un sólido 5%. Sin embargo, las cifras de ingresos, que ascendieron a 9.170 millones de dólares, se quedaron ligeramente por debajo de las previsiones en 121,16 millones de dólares.

A pesar de la pérdida de ingresos, el informe contenía una mezcla de noticias positivas. Las ventas en EE.UU. y en los segmentos internacionales mostraron un crecimiento interanual significativo, destacando China en el tercer trimestre. Starbucks prosiguió su expansión mundial, inaugurando 588 nuevas tiendas y superando la impresionante cifra de 37.000 establecimientos en todo el mundo.

Estas optimistas cifras de ventas se reflejaron en la cuenta de resultados de la empresa, lo que se tradujo en una mejora de los resultados finales en comparación con el año anterior. Sin embargo, el precio de las acciones de Starbucks se mantuvo sorprendentemente moderado, cotizando casi un 5% por debajo de sus resultados posteriores a las ganancias. Esto plantea una pregunta fundamental: ¿qué factores han desencadenado esta inesperada caída de la cotización a pesar de los positivos resultados trimestrales?

Técnico

La cotización de Starbucks ha estado en una montaña rusa, reflejando el flujo y reflujo del sentimiento del mercado y los factores técnicos. Tras un difícil año 2022, en el que la acción se desplomó un 15,19%, el año 2023 no ha traído mucho alivio, con un descenso del 2,28% en lo que va de año, a pesar de un comienzo prometedor, con una subida del 16% en la primera mitad del año.

El gráfico técnico revela datos interesantes sobre la trayectoria reciente del valor. En el tercer trimestre de 2022, el precio de la acción encontró un punto de apoyo en 82,97 $ por acción, que sirvió como nivel de soporte crucial durante un periodo de impulso alcista. Sin embargo, esta subida se topó con un obstáculo en 115,48 dólares por acción, lo que provocó un brusco retroceso y estableció un formidable nivel de resistencia.

Actualmente, la cotización de Starbucks ronda el 61,80% de Fibonacci, que se sitúa en 95,39 dólares por acción. Este nivel ha actuado como soporte intermedio en el recorrido de la acción. Los inversores optimistas probablemente vigilarán de cerca el nivel de resistencia de 115,48 dólares por acción, esperando un cambio de impulso a su favor.

Por el contrario, una ruptura por debajo de la Golden Ratio, especialmente con un volumen de negociación elevado, podría indicar presiones bajistas persistentes. En tal escenario, el nivel de 82,97 dólares por acción a partir de 2022 podría convertirse en un importante punto de interés para los inversores en busca de valor que busquen entrar en el mercado a un precio con descuento.

Fundamental

Starbucks Corporation mostró un sólido rendimiento en el tercer trimestre, registrando cifras impresionantes en varias métricas clave. Las ventas mundiales en tiendas comparables experimentaron un sustancial aumento del 10%, testimonio de la fuerte presencia de la empresa en el mercado y de la fidelidad de sus clientes. Este aumento se debió principalmente a un encomiable incremento del 5% en las transacciones comparables y del 4% en el valor medio del ticket.

Por regiones, Norteamérica experimentó un encomiable crecimiento del 11% en ingresos durante el tercer trimestre, hasta alcanzar los 6.700 millones de dólares. Este crecimiento se vio impulsado por un notable aumento del 7% en las ventas en tiendas comparables, un incremento del 6% en el valor medio del ticket, que refleja un mayor gasto por visita, junto con un aumento del 1% en las transacciones comparables.

En el ámbito internacional, los ingresos netos crecieron un 24% interanual. Starbucks siguió dando pasos de gigante, con un notable aumento del 24% en las ventas en tiendas comparables. Este aumento se vio impulsado por un impresionante incremento del 21% en las transacciones comparables, lo que pone de manifiesto la popularidad de la marca y su amplio atractivo. Además, un aumento del 2% en el valor medio del ticket contribuyó a estos resultados estelares. China fue el país más destacado, con un asombroso aumento del 46% en las ventas en tiendas comparables, impulsado por un asombroso incremento del 48% en las transacciones comparables.

Además, la cartera global de Starbucks está estratégicamente equilibrada, con tiendas en EE.UU. y China que representan el 61% de la huella de la empresa. Estados Unidos cuenta con 16.144 establecimientos, mientras que China, un mercado en rápido crecimiento, alberga 6.480 tiendas, lo que ilustra el éxito de las estrategias de expansión de Starbucks en estas regiones clave.

Desde el punto de vista financiero, la empresa registró unos ingresos netos consolidados de 9.200 millones de dólares, un impresionante aumento del 12% respecto al año anterior. Este crecimiento de los ingresos es indicativo de la fuerte demanda de los consumidores y de la eficacia de las estrategias de precios. Además, el margen de explotación aumentó hasta el 17,3%, una mejora sustancial respecto al 15,9% del año anterior. Este crecimiento fue impulsado por un mayor apalancamiento de las ventas, estrategias de precios y mejoras de la productividad. Sin embargo, es importante señalar que esta expansión se vio compensada en parte por las inversiones previstas en mano de obra y el aumento de los gastos administrativos y de venta, en consonancia con el Plan de Reinvención de la empresa.

El beneficio por acción también experimentó un notable crecimiento, con un aumento del 25% hasta alcanzar los 0,99 dólares. Esta cifra refleja la capacidad de la empresa para convertir eficazmente sus ingresos en beneficios, mostrando una sólida eficiencia operativa y una buena gestión financiera.

Por último, el programa de fidelización Rewards de Starbucks tuvo un éxito notable, con un aumento de los miembros activos durante 90 días en EE.UU. hasta los 31,4 millones, lo que supone un impresionante incremento interanual del 15%. Este crecimiento de los miembros del programa de fidelidad subraya la capacidad de la marca para fomentar relaciones duraderas con sus clientes.

A pesar de los impresionantes beneficios, Starbucks se enfrenta a la cautela de los inversores debido a las declaraciones cautelares de los ejecutivos. La presión prevista sobre los ingresos en el cuarto trimestre, impulsada por las fuertes tendencias del café en casa y una moderación esperada en la evolución de los precios tras las recientes subidas, atenuaron el optimismo inmediato.

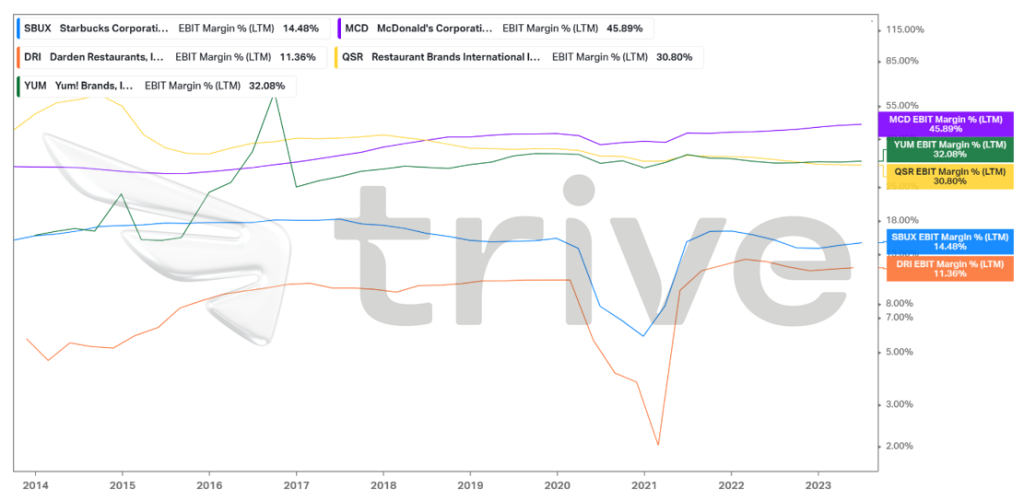

En el sector de la hostelería, la restauración y el ocio, el margen EBIT del 14,48% de Starbucks contrasta claramente con la media del 26,92% de sus principales competidores. Esta discrepancia pone de relieve una notable diferencia en la eficiencia de la rentabilidad. Un margen EBIT más bajo podría sugerir que Starbucks puede tener costes operativos más elevados o enfrentarse a presiones competitivas en materia de precios.

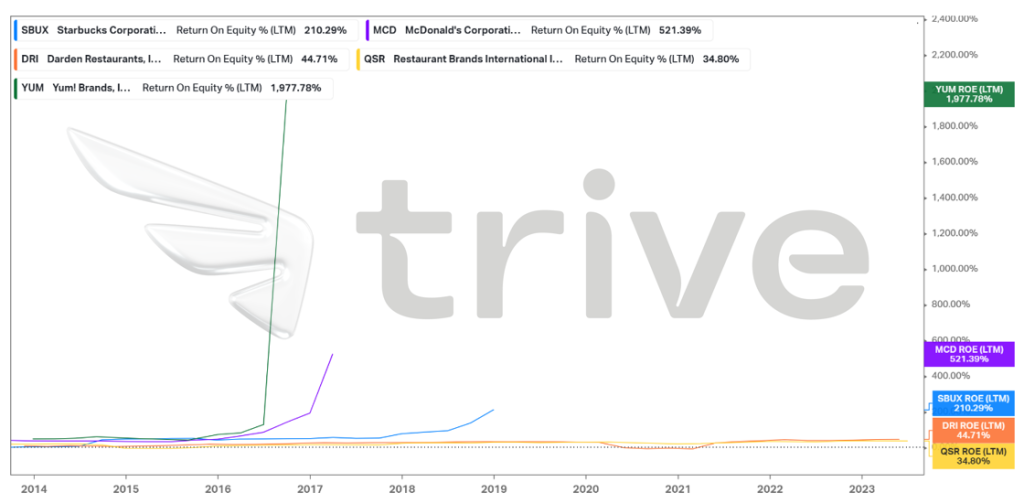

A lo largo de diez años, Starbucks presume de una impresionante rentabilidad sobre fondos propios (ROE) del 210,29%, superando ligeramente la media de los principales competidores del 202,80%, excluida Yum Brands Inc (ISIN: US9884981013). Esto significa que por cada dólar invertido en fondos propios, Starbucks genera beneficios superiores a la media de sus competidores. Estos buenos resultados reflejan positivamente las estrategias de gestión y de negocio de Starbucks, subrayando su capacidad para ofrecer rendimientos sustanciales y mantener la confianza de los inversores en un panorama de mercado competitivo. Es una señal alentadora de salud financiera y potencial de crecimiento a largo plazo.

Tras descontar los flujos de caja futuros, se obtuvo un valor razonable de 101,42 dólares por acción.

Resumen

En general, los resultados de Starbucks en el tercer trimestre son testimonio de su posicionamiento estratégico en el mercado, su eficaz gestión operativa y su fuerte atractivo para el consumidor. La capacidad de la empresa para impulsar el crecimiento tanto en los mercados maduros como en los emergentes es un buen augurio para su sostenibilidad a largo plazo y su éxito continuado en el altamente competitivo sector del café.

Fuentes: Starbucks Corporation, Reuters, CNBC, TradingView, Koyfin