Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

Los recientes resultados trimestrales de Netflix Inc. (ISIN: US64110L1061) han despertado intriga e incertidumbre entre los inversores. La cotización de la empresa ha experimentado un descenso del 11,27% desde la publicación de sus resultados del segundo trimestre, a pesar de haber superado las expectativas de beneficios en un impresionante 15,26%, con 3,29 dólares por acción. Sin embargo, se quedó ligeramente por debajo de las expectativas de ingresos en 100 millones de dólares, enviando señales contradictorias a toda la comunidad inversora.

Lo que añade complejidad a esta situación son los indicadores económicos en juego. Por un lado, el mercado laboral estadounidense ha mostrado resistencia, como demuestra el informe de nóminas no agrícolas de agosto, que registró 179.000 nuevos puestos de trabajo, tras la caída de julio. Simultáneamente, la inflación se ha acelerado, alcanzando el 3,7% en agosto, lo que indica la persistencia de las presiones sobre los precios. Estos factores han contribuido a aumentar las expectativas de que los tipos de interés se mantengan elevados durante periodos prolongados, con lo que los activos de riesgo corren el riesgo de caer.

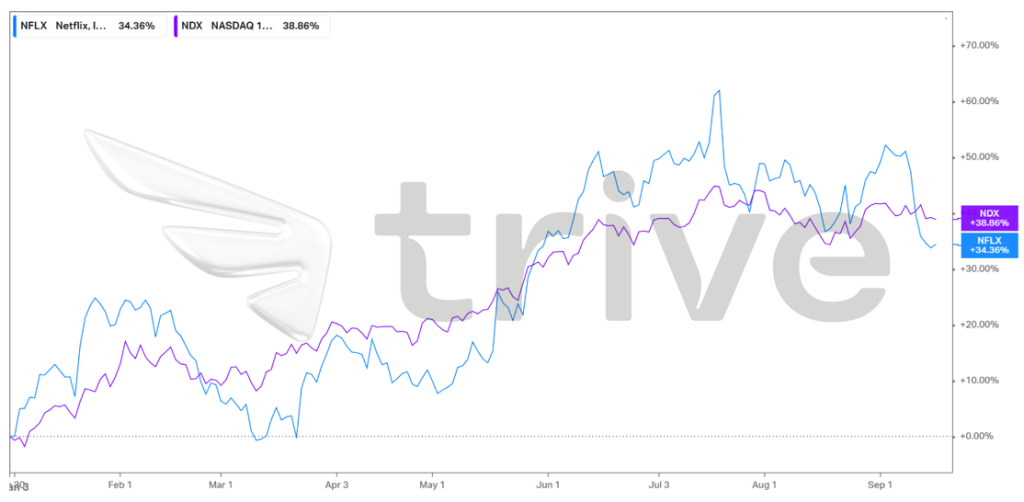

Notablemente, Netflix ha logrado superar al sector tecnológico en general, representado por el índice NASDAQ100, en lo que va de año. Con una sólida ganancia del 38,86% en 2023 hasta la fecha, Netflix ha eclipsado al NASDAQ100, que ha logrado unas ganancias aún impresionantes, pero ligeramente inferior, del 34,36%.

Estas dinámicas opuestas en los resultados de Netflix, unidas a factores económicos más amplios, plantean preguntas intrigantes sobre las perspectivas del gigante del streaming y su capacidad para navegar por el panorama cambiante de la industria del entretenimiento.

Técnico

La cotización de Netflix ha mostrado una notable tendencia alcista, cotizando sistemáticamente por encima de la media móvil de 100 días, lo que indica un impulso positivo en el gráfico diario. El nivel de 329,62 dólares por acción se erigió en un sólido soporte antes de un repunte en mayo, provocado por una nueva prueba de la media móvil de 100 días. Este repunte se vio impulsado por un mayor apetito por el riesgo en un contexto de debilidad del dólar, unido al entusiasmo en torno a la inteligencia artificial, que impulsó la inversión en acciones tecnológicas.

Sin embargo, al disminuir los volúmenes de negociación, el impulso alcista encontró resistencia en torno a la marca de 485,00 dólares por acción, donde se hicieron evidentes las presiones de la oferta. Posteriormente, el precio de la acción experimentó una caída significativa, que lo llevó al Golden Ratio del retroceso de Fibonacci del 61,80%.

Si este nivel se mantiene como soporte, puede impulsar al alza la cotización, con los inversores apuntando al umbral de 485,00 dólares por acción. Por el contrario, una ruptura sustancial con altos volúmenes de negociación por debajo de este nivel podría significar un predominio del sentimiento bajista, dirigiendo la atención hacia el nivel de 329,62 dólares por acción para posibles oportunidades de caza de gangas.

Fundamental

Netflix se ha encontrado en una encrucijada, lidiando con varios retos que han afectado a la evolución de su cotización. El catalizador de esta lucha se remonta a los comentarios realizados durante una conferencia de inversores. Estos comentarios abordaron aspectos críticos del modelo de negocio de Netflix, incluido su plan para aumentar los márgenes operativos a un ritmo más moderado, reconociendo la fase incipiente de su negocio de ingresos publicitarios y expresando su preocupación por el posible impacto de las huelgas de Hollywood.

El director financiero Spencer Neumann hizo hincapié en la necesidad de un delicado equilibrio entre el crecimiento de los ingresos y la mejora de los márgenes, arrojando luz sobre el enfoque estratégico de Netflix. Sin embargo, algunos inversores encontraron motivos de preocupación en la previsión de Neumann de que los márgenes operativos se sitúen entre el 18% y el 20%, ligeramente por debajo del consenso predominante de aproximadamente el 19,8%.

En cuanto a los ingresos publicitarios, Neumann reconoció con franqueza las complejidades de construir esta faceta del negocio desde cero, subrayando los retos que tiene por delante Netflix.

Según los analistas, las huelgas de Hollywood suponen un doble reto para el gigante del streaming. En primer lugar, crean un vacío potencial en la oferta de contenidos de la compañía, un aspecto crucial de su oferta. En segundo lugar, aplazan la posible ampliación de la estructura de precios de Netflix. Aunque en el horizonte se vislumbra una subida de los precios de las suscripciones, está supeditada a la entrega de un mayor valor a los abonados a través de una mayor calidad y cantidad de contenidos.

Frente a estos retos, el reciente informe financiero de Netflix aporta algunas noticias positivas. A pesar de no alcanzar las previsiones de ingresos, la empresa registró un aumento del 3% en sus ingresos brutos, alcanzando los 8.190 millones de dólares interanuales. Este crecimiento se atribuye a un notable incremento del 6% en el número medio de miembros de pago. Los ingresos netos también experimentaron un respetable aumento del 3,26%, alcanzando los 1.490 millones de dólares. En particular, este crecimiento se vio reforzado por una mejora de 250 puntos básicos en el margen operativo, impulsado por una gestión prudente de los costes y un enfoque deliberado del crecimiento de la plantilla.

De cara al futuro, Netflix se ha fijado como objetivo para el tercer trimestre un aumento de los ingresos del 7%, hasta los 8.500 millones de dólares, con el aumento de las suscripciones de pago como principal motor. La empresa también prevé un crecimiento sostenido del número neto de suscriptores de pago. Además, se prevé que las medidas para frenar el uso compartido de contraseñas y un repunte de los ingresos publicitarios impulsen aún más el crecimiento de los ingresos en el cuarto trimestre.

En el dinámico mercado de los servicios de streaming, la cuota de Netflix ha subido al 8 % desde el 6 % de mayo de 2021, consolidando su posición como actor destacado. Sin embargo, sigue por detrás de YouTube, que tiene una cuota del 9 %. La transición de la televisión tradicional al streaming es evidente, representando un significativo 38% del tiempo de pantalla de televisión en Estados Unidos, un notable repunte desde el 25% en mayo de 2021, beneficiando a Netflix, que está a la vanguardia de los servicios de streaming.

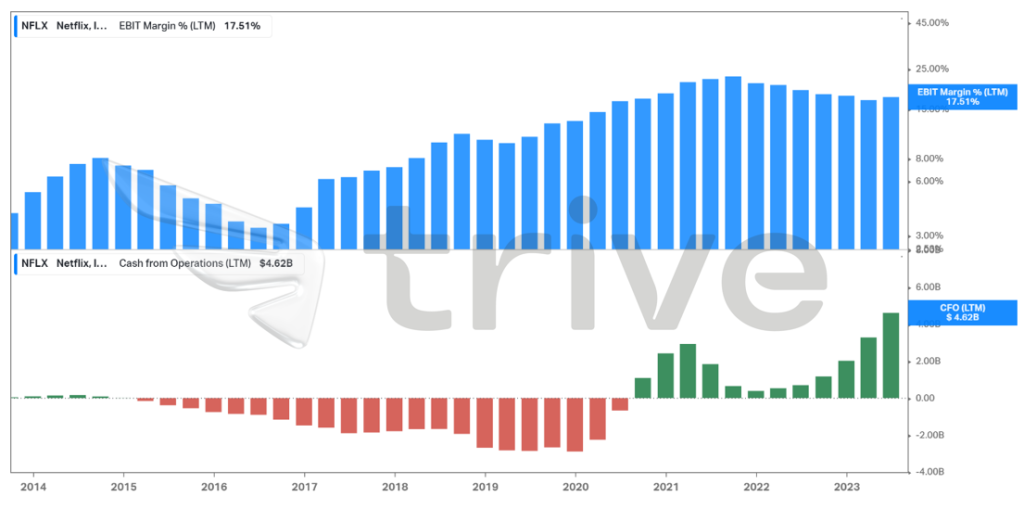

Las iniciativas estratégicas de gestión de costes de Netflix han mejorado significativamente su rentabilidad en los últimos años. Esto es evidente en la trayectoria ascendente constante de los beneficios antes de intereses e impuestos (EBIT) de la empresa desde 2017. Aunque ha experimentado una ligera disminución desde su máximo en 2021, probablemente atribuible a la intensificación de la competencia, el EBIT se mantiene en un nivel elevado.

Además, el crecimiento sostenido del EBIT ha marcado un punto de inflexión fundamental para Netflix. La empresa ha pasado de registrar pérdidas a nivel operativo a generar un flujo de caja positivo, y esta tendencia positiva cobrará un notable impulso a partir de 2022. Este cambio subraya la capacidad de Netflix para adaptarse y prosperar en un panorama del entretenimiento dinámico y ferozmente competitivo.

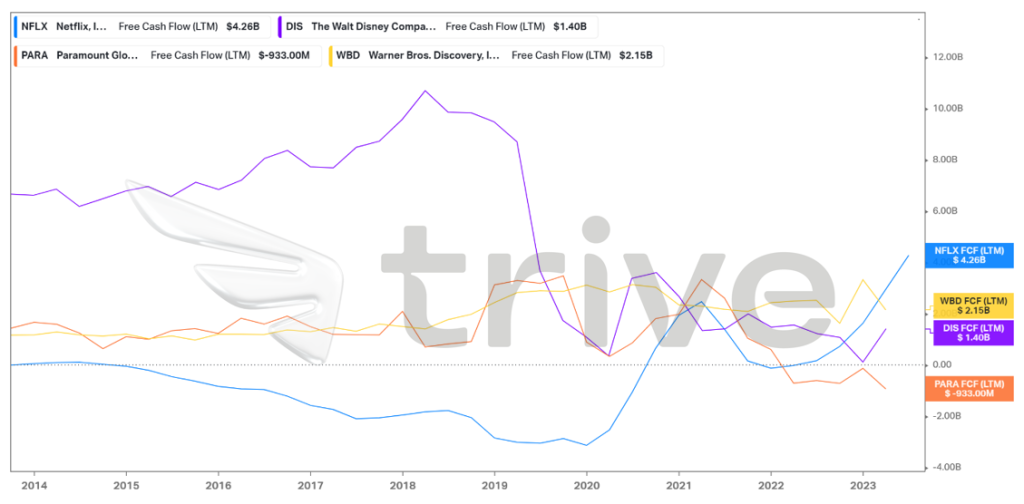

En términos de liquidez, Netflix se mantiene en una posición relativamente sólida en comparación con sus competidores, con una previsión de 5.000 millones de dólares en flujos de caja libres para el tercer trimestre. Este notable aumento se atribuye a la reducción del gasto a raíz de la huelga de guionistas y actores. En la actualidad, Netflix dispone de mayores niveles de liquidez para hacer frente a obligaciones a corto plazo o financiar la expansión, con un flujo de caja libre de 4.260 millones de dólares, superando a su competidor más cercano.

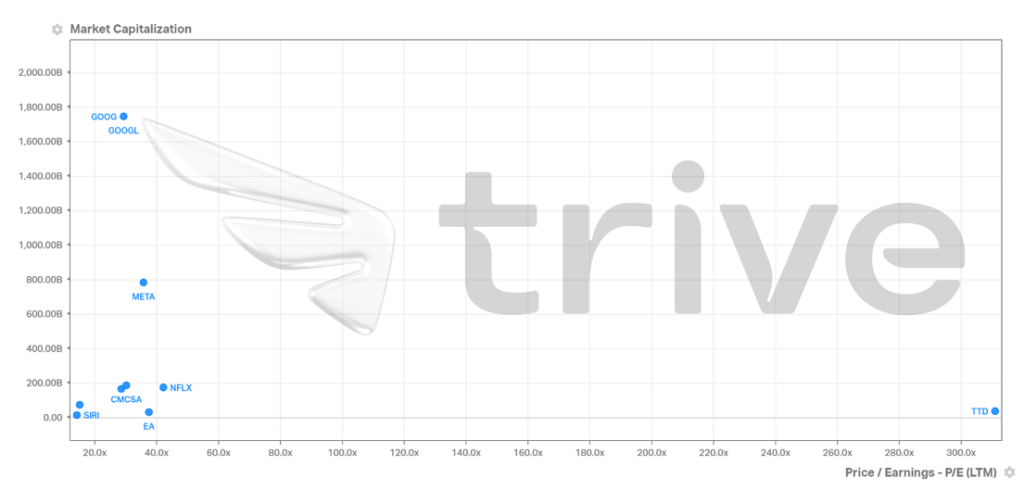

La relación precio/beneficios de Netflix, de 42,1×, supera la de algunos gigantes tecnológicos del NASDAQ100, como Alphabet Inc (ISIN: US02079K3059) y Meta Platforms Inc (ISIN: US30303M1027). Esto significa que los inversores están demostrando una mayor disposición a pagar una prima por cada unidad de beneficios de Netflix en comparación con algunos de sus competidores, con capitalizaciones de mercado superiores a 100.000 millones de dólares. Esto podría indicar una gran confianza en el potencial de crecimiento de Netflix y sus resultados en el sector del streaming.

Tras descontar los flujos de caja futuros, se obtuvo un valor razonable de 499,00 dólares por acción.

Resumen

En conclusión, Netflix se enfrenta a un panorama complejo con retos derivados de decisiones estratégicas y de la dinámica del sector. Sin embargo, su capacidad para sortear estos obstáculos se pone de manifiesto en el continuo crecimiento de las principales métricas financieras y en su sólida posición en el mercado de servicios de streaming. Con un enfoque centrado en lograr el equilibrio adecuado entre el crecimiento de los ingresos y la mejora de los márgenes, Netflix está preparada para adaptarse y prosperar en una industria del entretenimiento en constante evolución.

Fuentes: Netflix Inc, Oficina de Estadísticas Laborales de EE.UU., Reuters, TradingView