Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

Amazon.com Inc. (ISIN: US0231351067), el gigante del comercio electrónico, ha experimentado recientemente un cambio en la trayectoria de sus acciones tras seis meses consecutivos de subidas. En septiembre, el precio de las acciones de Amazon cayó un 7,89%, lo que supone un cambio con respecto a su anterior impulso alcista, impulsado por unos resultados trimestrales estelares y un frenesí de compra de valores tecnológicos.

El informe de resultados del último trimestre de Amazon reveló unos beneficios de 0,65 dólares por acción, superando las expectativas de Wall Street en un impresionante 83,66%. Además, la empresa generó unos asombrosos ingresos de 134.380 millones de dólares, superando las previsiones en un 2,20%. Este sólido rendimiento financiero fue decisivo para impulsar las ganancias anteriores.

En un movimiento estratégico, Amazon destinó recientemente 4.000 millones de dólares a inversiones en el sector de la inteligencia artificial (IA), concretamente en Anthropic, especialista en IA generativa. Esta inversión subraya el compromiso inquebrantable de Amazon con la tecnología de IA y la innovación dentro del sector tecnológico.

Sin embargo, a pesar de estos logros, Amazon encontró vientos en contra en septiembre debido a las presiones regulatorias. La Comisión Federal de Comercio (FTC) acusó a la empresa de prácticas anticompetitivas, alegando que perjudicaba a los consumidores con precios más altos, como parte de unos esfuerzos más amplios para hacer frente al dominio de las grandes tecnológicas en el panorama online.

Técnico

En 2023, las acciones de Amazon trazaron un nuevo rumbo, liberándose de una tendencia bajista de un año de duración. La salida del patrón de canal descendente, junto con un resurgimiento por encima de la media móvil de 100 días, señaló un cambio potencial en el sentimiento. Surgió un sólido nivel de soporte en 81,44 dólares por acción, solidificado por una fuerte subida.

Sin embargo, el repunte se topó con la resistencia de 145,16 dólares por acción, un punto marcado anteriormente por una importante venta en agosto de 2022. Este retroceso lleva a los inversores a examinar los niveles de retroceso de Fibonacci en busca de posibles zonas de soporte. El nivel de 113,78 dólares por acción, que coincide con el retroceso de Fibonacci del 50%, podría ofrecer un punto de apoyo intermedio si persiste la presión vendedora.

Si el valor supera este nivel con un volumen considerable, puede ser señal de ventas continuadas, y la marca de 81,44 dólares por acción se perfila como un punto atractivo para los cazadores de gangas. Por otro lado, los inversores optimistas probablemente tengan la vista puesta en el nivel de 146,16 dólares por acción, si el impulso favorece su causa.

Fundamental

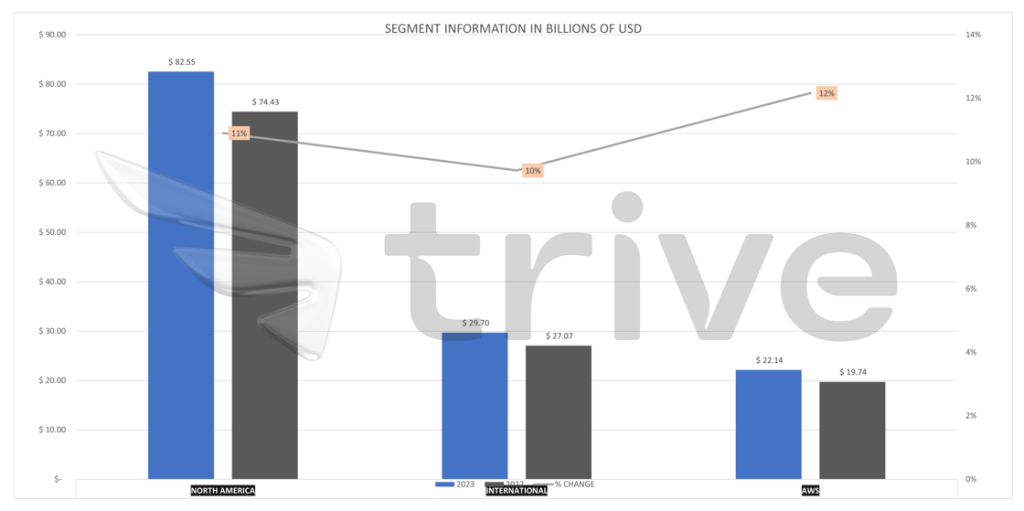

Los resultados del segundo trimestre de Amazon mostraron un sólido crecimiento, con un aumento de los ingresos del 11% hasta la impresionante cifra de 134.400 millones de dólares. Esto se debió a los buenos resultados en todos los segmentos, especialmente en Amazon Web Services (AWS), que registró un crecimiento interanual del 12%, contribuyendo significativamente a la expansión general. Los segmentos norteamericano e internacional también registraron un sólido crecimiento de dos dígitos. Los servicios de publicidad de Amazon desempeñaron un papel clave, con un notable aumento del 22%, lo que elevó los ingresos a 10.700 millones de dólares en comparación con el año anterior.

Las medidas estratégicas de reducción de costes aplicadas el año anterior dieron sus frutos, lo que se reflejó en el aumento de los ingresos de explotación, que se duplicaron con creces hasta alcanzar los 7.680 millones de dólares. AWS desempeñó un papel importante, representando el 70% de los ingresos de explotación. Los ingresos netos de Amazon también experimentaron un notable cambio, registrando un beneficio de 6.750 millones de dólares, frente a las pérdidas de 2.030 millones del año anterior, atribuidas principalmente a una rebaja de valoración de 3.900 millones de dólares en su participación en Rivian. Una importante reducción de plantilla del 4%, hasta 1,46 millones, pone de relieve el interés de la empresa por la rentabilidad y la eficiencia.

Las optimistas previsiones de Amazon para el trimestre actual subrayan sus perspectivas positivas. Se prevé que las ventas crezcan entre un 9% y un 13% interanual, alcanzando una impresionante horquilla de 138.000 a 143.000 millones de dólares. También se espera que los ingresos de explotación experimenten un crecimiento sustancial, con proyecciones que oscilan entre 5.500 y 8.500 millones de dólares.

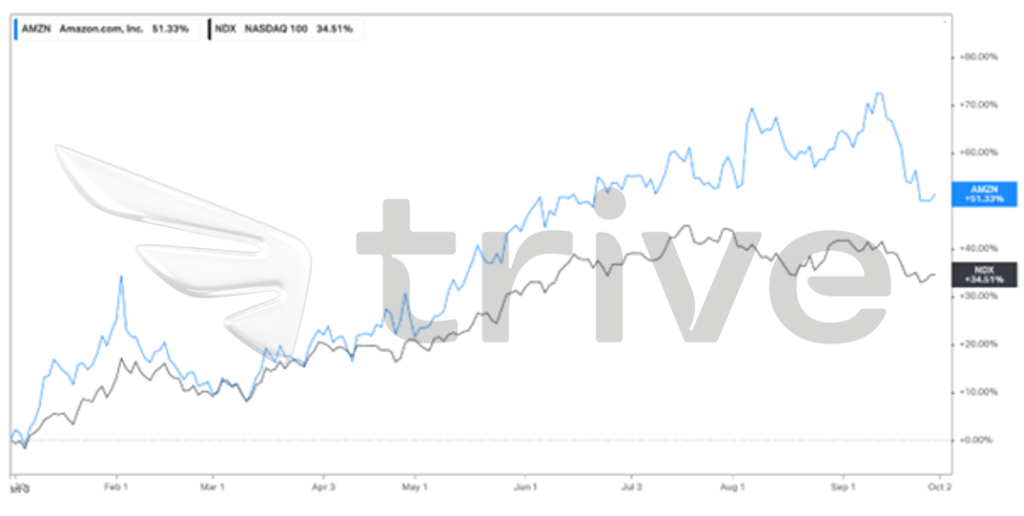

El precio de las acciones de Amazon ha superado al índice NASDAQ100, con una impresionante ganancia del 51,33% en lo que va de año, frente al crecimiento del 34,51% del NDX. La correlación positiva de la acción con el índice subraya su importancia como tercera empresa por capitalización bursátil, con algo menos del 6% de la ponderación del índice. Estos sólidos resultados reflejan la resistencia y el dominio de Amazon en el sector tecnológico, lo que la convierte en una opción atractiva para los inversores que buscan grandes rendimientos en el actual clima de mercado.

Sin embargo, los indicadores de rentabilidad de Amazon, como el margen de beneficios antes de intereses e impuestos y el margen de ingresos netos, están por detrás de otros grandes valores tecnológicos que cotizan en el NASDAQ. Esto se atribuye al enfoque estratégico de precios bajos de la empresa, que refuerza la cuota de mercado, pero conduce a márgenes más estrechos en comparación con sus pares tecnológicos.

Aunque esta estrategia puede crear barreras a la competencia, los inversores que buscan mayores niveles de rentabilidad podrían verse disuadidos por los márgenes comparativamente más bajos de la empresa. Además, la rentabilidad sobre recursos propios (ROE) de Amazon se enfrenta a retos en comparación con sus homólogas tecnológicas debido a su estrategia de precios bajos, con una ROE del 8,71%. Esto justifica una cuidadosa consideración por parte de los inversores que buscan mayores rendimientos en sus inversiones de capital.

La FTC afirma que las constantes prácticas ilegales de Amazon obstaculizan la competencia leal, otorgándole autoridad monopolística para subir los precios, disminuir la calidad e impedir la innovación para los consumidores y las empresas. La demanda abarca el dominio de Amazon en las grandes tiendas en línea y los servicios de mercado, destacando supuestas tácticas como las políticas antidescuento, los criterios coercitivos de elegibilidad «Prime» y el sesgo de los resultados de búsqueda. Estas acusaciones señalan un examen crítico de la influencia de Amazon en el mercado y su impacto en la competencia y el bienestar de los consumidores. Esta demanda podría afectar negativamente al precio de sus acciones si se imponen multas que podrían afectar materialmente a los costes y beneficios de la empresa.

Tras descontar los flujos de caja futuros, se obtuvo un valor razonable de 154,72 dólares por acción.

Resumen

A pesar de los desafíos regulatorios, las inversiones estratégicas de Amazon en IA y su sólido informe de beneficios reforzaron su posicionamiento en el mercado. Aunque las métricas de rentabilidad pueden ir por detrás de las de sus competidores, la presencia dominante de Amazon en el mercado y sus avances innovadores la convierten en una opción atractiva para los inversores que buscan crecimiento en el sector tecnológico. La reciente demanda de la FTC introduce un factor de riesgo potencial que podría afectar a los resultados de la empresa y al precio de sus acciones.

Fuentes: Amazon.com Inc, Reuters, CNBC, TradingView, Koyfin