Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

NextEra Energy Inc. (ISIN: US65339F1012), uno de los principales actores del sector energético, ha sufrido recientemente una fuerte oleada de ventas, preparando el terreno para su cuarto trimestre consecutivo de pérdidas. Y ello a pesar de que la empresa ha superado sistemáticamente las expectativas de beneficios por acción en los últimos catorce trimestres. Sin embargo, en ese mismo periodo ha estado por debajo de las estimaciones de ingresos casi un 80% de las veces.

El sector de servicios públicos en general ha sufrido una caída sustancial, con un descenso del 10,19% en lo que va de año, como muestra el índice Dow Jones Utility Average. A la cabeza de este descenso se encuentra NextEra Energy, la mayor empresa de servicios públicos del mercado, con un valor de mercado superior a 100.000 millones de dólares. El precio de sus acciones se ha desplomado casi un 20% en lo que va de año, cayendo por debajo del umbral de los 50 dólares por acción, su punto más bajo desde marzo de 2020.

El núcleo de los desafíos de NextEra se remonta a la pérdida de confianza en la empresa tras la reducción de su objetivo de crecimiento de dividendos. Además, el desalentador panorama macroeconómico está muy influido por el fantasma de la subida de los tipos de interés. El sector de los servicios públicos, conocido por su susceptibilidad a las fluctuaciones de los tipos de interés debido a su considerable dependencia de la financiación mediante deuda, se ha llevado la peor parte de estos cambios. Además, el tradicional atractivo del sector como fuente de pago de dividendos se ha desvanecido a medida que subían los rendimientos de los bonos, ofreciendo a los inversores alternativas más atractivas de generación de ingresos.

En este clima de incertidumbre, la pregunta que se plantea es: ¿Qué le espera a este gigante de los servicios públicos?

Técnico

NextEra Energy ha experimentado recientemente un cambio significativo en su dinámica de precios tras un prolongado periodo alcista de más de una década. El valor entró en una fase de consolidación, caracterizada por un patrón de negociación dentro de los límites de un patrón rectangular, a medida que se reducían los volúmenes de negociación.

Sin embargo, una reciente ruptura a la baja de este patrón rectangular desencadenó un descenso sustancial del precio de la acción, acompañado de un aumento de los volúmenes de venta. Los intentos posteriores de volver a probar el límite inferior de la pauta rectangular se toparon con un persistente impulso bajista, que estableció un notable nivel de resistencia en 69,89 dólares por acción.

En el lado opuesto, el nivel de 43,70 dólares por acción se erige como un formidable nivel de soporte, establecido en marzo de 2020. Si persiste el impulso bajista, este nivel podría volver a ponerse a prueba.

En particular, el Índice de Fuerza Relativa (RSI) indica actualmente condiciones de sobreventa extrema a medida que el precio de la acción se acerca a este nivel de soporte crítico. Esto sugiere la posibilidad de un cambio de tendencia a corto plazo, lo que podría despertar el interés de los inversores optimistas que buscan el nivel de resistencia de 69,89 $ por acción. Sin embargo, una ruptura de gran volumen por debajo del nivel de soporte podría dar paso a un nuevo punto de interés para los cazadores de gangas en 41,20 dólares por acción.

Fundamental

NextEra Energy demostró un sólido rendimiento financiero en el segundo trimestre de 2023, exhibiendo un notable crecimiento interanual. Sobre una base GAAP, la compañía reportó unos sorprendentes ingresos netos de 2.795 millones de dólares, o 1,38 dólares por acción, lo que representa un impresionante aumento del 100% respecto al mismo periodo de 2022. Este aumento es un testimonio de la fortaleza operativa y la previsión estratégica de NextEra, un sentimiento del que se hizo eco el presidente y consejero delegado John Ketchum, quien expresó su confianza en las perspectivas a largo plazo de la empresa.

FPL, la mayor empresa eléctrica de Estados Unidos, registró unos ingresos netos de 1.152 millones de dólares, o 0,57 dólares por acción, lo que refleja un encomiable crecimiento del 16% en comparación con el trimestre del año anterior. Este notable rendimiento se atribuye a la inversión sostenida de FPL en sus operaciones comerciales. En particular, los gastos de capital para el segundo trimestre de 2023 ascendieron a aproximadamente 2.500 millones de dólares, con un rango de inversión proyectado para todo el año de entre 8.500 y 9.500 millones de dólares. El capital regulatorio empleado también experimentó un impresionante aumento del 12,1% con respecto al mismo trimestre del año pasado. Además, FPL dio la bienvenida a más de 66.000 nuevos clientes en el segundo trimestre, lo que subraya su alcance en expansión.

El éxito de las iniciativas estratégicas de FPL fue evidente, ya que introdujeron aproximadamente 225 megavatios de energía solar rentable durante el trimestre, contribuyendo a una adición total de energía solar de casi 1.200 MW en 2023. Al adherirse a inversiones de capital astutas y mantener la eficiencia operativa, FPL continúa ofreciendo a los clientes una propuesta de valor inigualable: facturas bajas, alta fiabilidad y un servicio excepcional.

NextEra Energy Resources se convirtió en la fuerza impulsora del impresionante crecimiento de los resultados de la empresa. Este segmento registró un asombroso beneficio neto de 1.462 millones de dólares, o 0,72 dólares por acción, diez veces más que el trimestre anterior. El firme compromiso de la división con las energías renovables y los proyectos de almacenamiento fue evidente, con la adición de aproximadamente 1.665 MW a su cartera de pedidos desde el primer trimestre de 2023. Este aumento de la capacidad renovable pone de relieve la dedicación de NextEra Energy Resources a las soluciones energéticas sostenibles.

Las estrategias proactivas de expansión de NextEra han reforzado notablemente su flujo de caja procedente de las operaciones. Aunque puede haber retrocedido ligeramente desde su máximo de 2022, la tendencia en la última década revela una trayectoria ascendente constante, lo que demuestra los esfuerzos sostenidos de la empresa para mejorar sus capacidades operativas de generación de efectivo. Esta inclinación constante es un indicador positivo de la resistencia financiera de NextEra y de su habilidad para gestionar eficazmente sus flujos de caja.

De cara al futuro, NextEra Energy mantiene sus positivas perspectivas financieras a largo plazo. Proyectan unos beneficios ajustados por acción de 2,98 a 3,13 dólares y de 3,23 a 3,43 dólares para 2023 y 2024, respectivamente. Para 2025 y 2026 se prevé una tasa de crecimiento del 6% al 8% basada en los beneficios de 2024. Además, los accionistas pueden esperar un crecimiento anual constante de los dividendos por acción, lo que demuestra el compromiso de NextEra de recompensar a los inversores.

A pesar de los recientes retos a los que se ha enfrentado NextEra, especialmente en su segmento de energías renovables, la empresa sigue siendo un incondicional del sector energético. Según FactSet, los analistas siguen siendo optimistas, con un precio objetivo medio de 79,31 dólares, lo que indica un potencial alcista del 35%. Esto habla de la confianza duradera en la capacidad de NextEra para navegar por las cambiantes condiciones del mercado y emerger como una fuerza resistente en la industria energética.

Sin embargo, cabe señalar que la filial de NextEra, NextEra Energy Partners, ajustó sus previsiones de crecimiento de dividendos, lo que puede suscitar cierta cautela entre los inversores que buscan dividendos. No obstante, la firme apuesta de NextEra Energy por la innovación, unida a su compromiso con las soluciones energéticas sostenibles, la sitúan en una posición favorable para seguir cosechando éxitos en los próximos años.

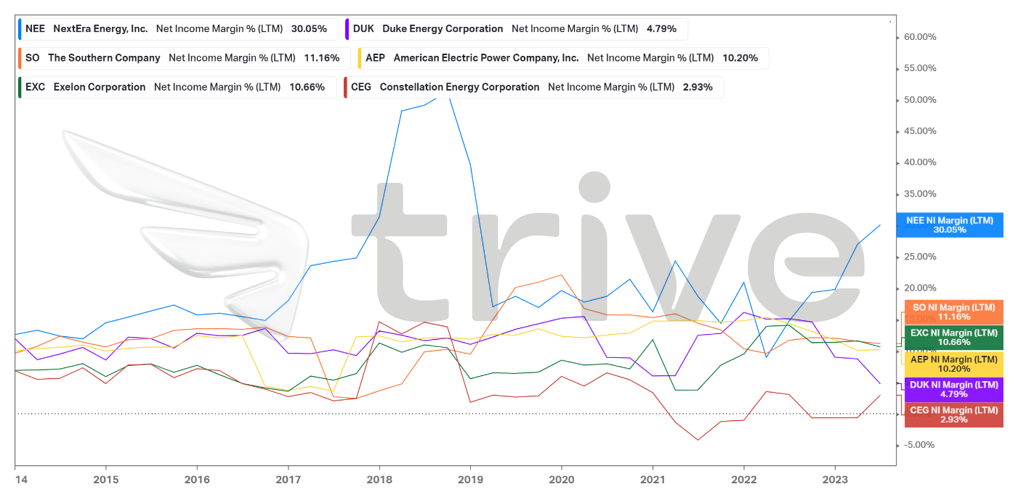

El impresionante margen de ingresos netos de NextEra, del 30,05%, eclipsa la media de sus principales competidores, que se sitúa en el 11,63%. Esta diferencia sustancial subraya la superior rentabilidad y eficiencia operativa de NextEra en comparación con sus homólogos del sector. Un margen tan considerable significa la habilidad de NextEra para convertir los ingresos en beneficios, lo que consolida su posición de líder en el sector energético.

El rendimiento de los fondos propios (ROE) de NextEra, del 14,50%, supera el ROE medio de sus principales competidores, que se sitúa en el 9,02%. Esto indica que NextEra genera rendimientos de las inversiones de los accionistas más eficazmente que sus homólogos del sector. Este mayor ROE significa la habilidad de NextEra para utilizar el capital de los accionistas para impulsar la rentabilidad y la creación de valor, consolidando aún más su posición como líder en el sector energético.

Una vez descontados los flujos de caja futuros, se obtuvo un valor razonable de 52,84 dólares por acción.

Resumen

A pesar de los recientes desafíos, NextEra Energy demuestra su resistencia en el sector energético. Los sólidos resultados del segundo trimestre de 2023, marcados por un aumento interanual de los ingresos netos del 100%, reflejan su destreza estratégica. La confianza del Presidente John Ketchum y sus positivas previsiones subrayan su potencial duradero. Aunque los ajustes de las filiales justifican la vigilancia, el enfoque de NextEra en la sostenibilidad y la innovación es un buen augurio para el éxito futuro.

Fuentes: NextEra Energy Inc, Reuters, Forbes, FactSet, Wall Street Journal, TradingView