Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

Walgreens Boots Alliance Inc (ISIN: US9314271084) informó recientemente de los resultados de su cuarto trimestre fiscal, mostrando un complejo panorama de retos y triunfos. Los beneficios del gigante de la farmacia minorista no alcanzaron las expectativas, debido principalmente al descenso de la demanda de vacunas y pruebas COVID-19 en Estados Unidos, lo que supuso dos trimestres consecutivos de resultados inferiores a las estimaciones de Wall Street. Sin embargo, la empresa avanzó sustancialmente en sus esfuerzos de reducción de costes, reduciendo sus pérdidas.

Walgreens se encuentra en un momento crucial, ya que acaba de nombrar a Tim Wentworth, un veterano del sector sanitario, nuevo consejero delegado, con la misión de dirigir la empresa en este difícil periodo. A pesar de que no se cumplieron las previsiones de beneficios, las acciones de la empresa experimentaron una notable subida del 7% gracias a las iniciativas de reducción de costes.

Los resultados revelaron que Walgreens está pasando con éxito de ser una cadena tradicional de farmacias a una destacada empresa de atención sanitaria. Aunque se enfrenta a obstáculos como el menor gasto de los consumidores y el descenso de la demanda de productos relacionados con COVID a medida que evoluciona la pandemia, se está centrando intensamente en acelerar la rentabilidad de su división estadounidense de atención sanitaria.

Técnico

Walgreens Boots Alliance se encuentra en medio de un escenario de mercado desafiante. El valor ha seguido una tendencia bajista, lidiando con un patrón de canal descendente, lo que indica una persistente presión vendedora. Actualmente, cotiza con una asombrosa caída del 35,25% en lo que va de año, luchando por liberarse de esta tendencia negativa.

El nivel de 36,58 dólares por acción ha surgido como un punto de resistencia significativo, que representa el límite superior del canal descendente. Este nivel ha sido testigo de una fuerte venta, lo que indica vientos en contra formidables para la acción. Por el contrario, el nivel de 20,58 $ por acción, justo por encima del límite inferior del canal descendente, ha servido como soporte crucial, impidiendo un mayor impulso a la baja.

Actualmente, se está produciendo un retroceso, y la cotización se encuentra con el nivel de Fibonacci del 23,60%. Esta coyuntura es crucial, ya que una ruptura de gran volumen más allá de este punto podría indicar un renovado interés comprador. Los inversores optimistas podrían vigilar de cerca el nivel de retroceso del 50% en busca de posibles oportunidades.

Sin embargo, si la presión a la baja persiste y rompe el soporte de 20,58 dólares por acción, podría desencadenar nuevas ventas. Para quienes busquen gangas, el soporte histórico de 16,25 dólares por acción, establecido en 1998, podría atraer la atención de los inversores en valor.

Fundamental

En el cuarto trimestre, Walgreens Boots Alliance registró una pérdida de 0,21 dólares por acción, mejorando la pérdida de 0,48 dólares por acción del mismo periodo del año anterior. El beneficio por acción ajustado se situó en 0,67 dólares por acción, lo que supone un descenso del 18% en moneda constante. Este descenso se atribuye principalmente a un importante viento en contra del 23,5% causado por la reducción de los volúmenes de vacunas y pruebas COVID-19, que han sido un importante motor de ingresos en el pasado.

A pesar de este reto, las ventas de la empresa en el cuarto trimestre aumentaron un 9,2% interanual, hasta 35.400 millones de dólares. Este crecimiento se debió principalmente a los segmentos de Farmacia Minorista en EE.UU. e Internacional, así como a las aportaciones del segmento de Sanidad en EE.UU.. El segmento de Sanidad estadounidense, en particular, mostró unos buenos resultados, con un aumento de las ventas hasta los 2.000 millones de dólares.

De cara a 2024, las perspectivas de la empresa siguen siendo prudentes. La empresa espera que el BPA ajustado oscile entre 3,20 y 3,50 dólares, lo que indica que varios factores contrarrestarán el crecimiento de los beneficios subyacentes. Entre ellos se encuentran las menores aportaciones por venta y posterior arrendamiento financiero, un tipo impositivo más alto y una reducción continuada de los ingresos relacionados con COVID-19. En particular, se prevé que el segmento sanitario estadounidense alcance el umbral de rentabilidad en términos de EBITDA ajustado, lo que refleja el compromiso de la empresa de afrontar los retos en este ámbito.

El nuevo Consejero Delegado, Tim Wentworth, tomará el timón y se espera que su amplia experiencia en el sector sanitario desempeñe un papel fundamental en la orientación de las futuras estrategias de Walgreens. Este cambio de liderazgo se produce tras un periodo de transición, en el que la Directora General interina, Ginger Graham, esbozó una serie de medidas de ahorro, entre las que se incluyen reducciones de costes previstas de al menos 1.000 millones de dólares y una reducción de los gastos de capital de aproximadamente 600 millones de dólares. Estas iniciativas pretenden alinear la estructura de costes de la empresa con su rendimiento.

Walgreens se ha enfrentado a vientos en contra en 2023, por detrás del mercado en general debido a una caída de su rentabilidad. Esta lucha es evidente en su rendimiento en lo que va de año, con una caída del 34,96%. Por el contrario, sectores como el tecnológico han cosechado el favor de los inversores, y el NASDAQ100 y el S&P500 han registrado sólidas ganancias del 39,78% y el 13,74%, respectivamente.

El descenso de la rentabilidad de Walgreens ha llevado a los inversores a buscar oportunidades más lucrativas en otros sectores, especialmente en el dinámico sector tecnológico. Esta divergencia en los resultados pone de relieve un cambio en el sentimiento del mercado, en el que los inversores favorecen a las industrias impulsadas por el crecimiento frente al comercio minorista tradicional.

Walgreens ha experimentado un notable descenso de la rentabilidad en los últimos trimestres, lo que se ha traducido en una reducción sustancial de los flujos de efectivo de las operaciones desde su punto álgido en 2018. Esta desaceleración ha llevado a la empresa a aplicar medidas estratégicas de reducción de costes.

Alentadoramente, estas medidas han comenzado a dar sus frutos, como lo demuestra un repunte en el rendimiento en el cuarto trimestre sobre una base de doce meses. Esto sugiere que los esfuerzos de la empresa por racionalizar las operaciones y gestionar los gastos están empezando a dar resultados positivos.

El cambio hacia iniciativas de reducción de costes demuestra el compromiso de Walgreens de reforzar su salud financiera y su adaptabilidad en un entorno de mercado difícil. También indica un enfoque proactivo para mitigar el impacto de la disminución de la rentabilidad.

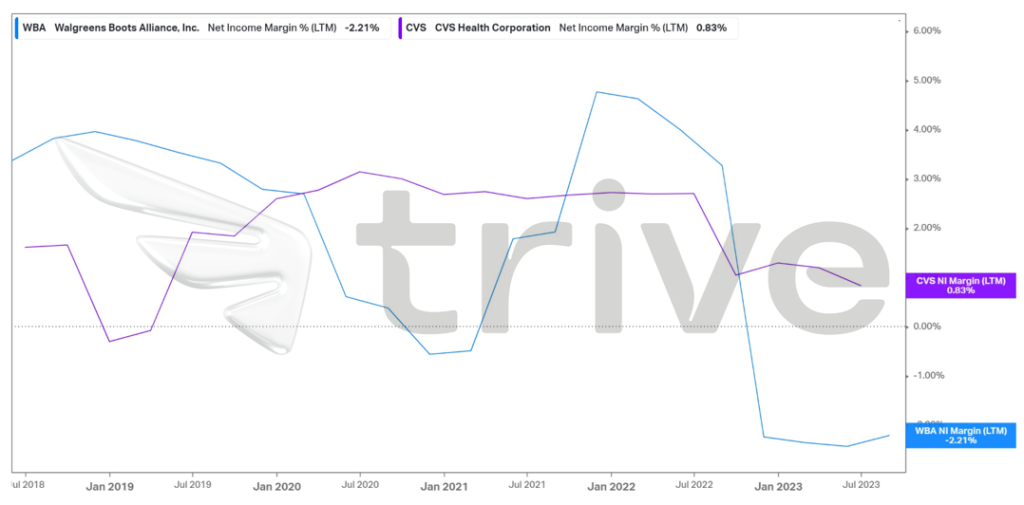

En una comparación directa con CVS Health Corporation (ISIN: US1266501006), un destacado competidor del sector, es evidente que Walgreens se enfrenta actualmente a retos en el frente de la rentabilidad. CVS mantiene un margen de beneficio neto positivo del 0,83%, lo que indica su capacidad para generar beneficios. En marcado contraste, Walgreens ha tenido problemas, reportando un Margen de Ingreso Neto negativo de -2.21%.

Esta discrepancia subraya una clara diferencia en el rendimiento financiero de las dos empresas. La capacidad de CVS para mantener indicadores de rentabilidad positivos sugiere una gestión eficaz de los costes y los flujos de ingresos. Por otra parte, el margen negativo de Walgreens indica la necesidad de ajustes estratégicos para mejorar su rentabilidad.

Tras descontar los flujos de caja futuros, se obtuvo un valor razonable de 36,00 dólares por acción.

Resumen

Aunque Walgreens Boots Alliance se ha enfrentado a los vientos en contra de la disminución de los ingresos relacionados con COVID-19, la compañía ha mostrado resistencia con un aumento de las ventas. Al entrar en el ejercicio fiscal 2024, el nombramiento de un nuevo consejero delegado y las medidas de ahorro deberían ayudar a WBA a navegar por el cambiante panorama de la atención sanitaria. El principal reto consiste en mantener la rentabilidad, especialmente en el segmento sanitario estadounidense, y mitigar el impacto de la reducción de las aportaciones de COVID-19. Los esfuerzos de la empresa por adaptarse y reajustar sus operaciones son fundamentales para aportar valor a largo plazo a sus clientes, accionistas, socios y empleados.

Fuentes: Walgreens Boots Alliance, CNBC, TradingView, Koyfin