Escrito por Nkosilathi Dube, analista de mercados financieros de Trive

Exxon Mobil Corp (ISIN: US30231G1022), el peso pesado de la industria petrolera estadounidense, dio a conocer recientemente sus resultados del tercer trimestre. A pesar de su condición de titán del sector, Exxon registró unos ingresos de 90.760 millones de dólares, un 2,84% por debajo de las expectativas de Wall Street. Esto se tradujo en un beneficio de 2,25 dólares por acción, un 4,17% por debajo de las previsiones.

Sin embargo, en este contexto, Exxon demostró resistencia operativa, en particular logrando una producción récord de refino en el tercer trimestre. Cabe señalar que estos resultados se produjeron en un entorno de mercado difícil, en el que los beneficios se redujeron en comparación con las excepcionales cifras del año anterior, cuando los precios del petróleo alcanzaron cotas sin precedentes.

La caída de la cotización de Exxon Mobil, algo superior al 10% en el trimestre en curso, puede atribuirse a un retroceso desde su máximo histórico, influido en gran medida por el descenso de los precios del crudo, que han caído un 7,73%. Además, la creciente demanda de dólares estadounidenses, impulsada por el atractivo de los altos rendimientos en el mercado de bonos de EE.UU., ha lastrado la renta variable en las últimas semanas, lo que se suma a los retos a los que se enfrenta el gigante energético.

Fuente: Trive – TradingView, Nkosilathi Dube

Cabe destacar que estos resultados llegan justo después de que Exxon anunciara una adquisición histórica, con planes para comprar Pioneer Natural Resources por casi 60.000 millones de dólares. Se trata de la mayor adquisición de Exxon desde su fusión con Mobil hace dos décadas y supone un movimiento estratégico para ampliar significativamente su presencia en la prolífica cuenca del Pérmico, un importante yacimiento petrolífero situado en la frontera entre Texas y Nuevo México. En este dinámico panorama, las maniobras estratégicas y los logros operativos de Exxon siguen marcando la trayectoria del sector energético mundial.

Técnico

La cotización de Exxon Mobil se ha enfrentado a importantes vientos en contra debido al difícil panorama de la moderación de los precios de las materias primas, que han ejercido presión sobre los beneficios de la empresa en comparación con el año anterior. Esta situación ha dado lugar a un complejo escenario de acción de precios marcado por factores tanto técnicos como fundamentales.

Desde la perspectiva del análisis técnico, hay elementos intrigantes en juego. La cotización ha mostrado fortaleza al cotizar por encima de la media móvil de 100 días, lo que indica fortaleza subyacente. Sin embargo, hay un cambio notable en el sentimiento, como refleja el descenso de la cotización por debajo del canal ascendente.

Tras descender un 12,55% desde su máximo en lo que va de año, atribuido a la debilidad de los futuros del petróleo y al fortalecimiento del dólar estadounidense, surgió un nivel de resistencia en los 119,97 dólares por acción, el máximo histórico de la empresa. En el nivel de 97,87 dólares por acción, se estableció un nivel de soporte cuando el precio de la acción subió hasta establecer su máximo.

Actualmente, el precio de la acción se sitúa en el 61,80% de la relación dorada de retroceso de Fibonacci, un punto crucial que hay que vigilar. Si el impulso sigue llevando el precio a la baja, el nivel de 97,87 dólares, alineado con la media móvil, puede surgir como un punto atractivo para los cazadores de gangas. Por el contrario, un resurgimiento del impulso alcista podría atraer la atención de los inversores optimistas hacia el nivel de 119,97 dólares.

Fundamental

Los recientes resultados trimestrales de Exxon Mobil dibujan un entorno difícil para el gigante energético, reflejo de las complejidades e incertidumbres a las que se enfrenta la actual industria mundial del petróleo y el gas.

La empresa registró un descenso significativo de sus ingresos, que pasaron de 112.070 millones de dólares un año antes a 90.760 millones de dólares. Esta caída sustancial se atribuye principalmente al impacto de la bajada de los precios del crudo, que ha ejercido una inmensa presión sobre su capacidad de beneficios en comparación con el mismo periodo del año anterior.

La empresa registró unos beneficios de 9.070 millones de dólares, o 2,25 dólares por acción, lo que supone un significativo descenso del 54% respecto al año anterior. Sin embargo, hay un resquicio de esperanza en el hecho de que los beneficios hayan aumentado un 15% con respecto al trimestre anterior, lo que sugiere cierto grado de recuperación.

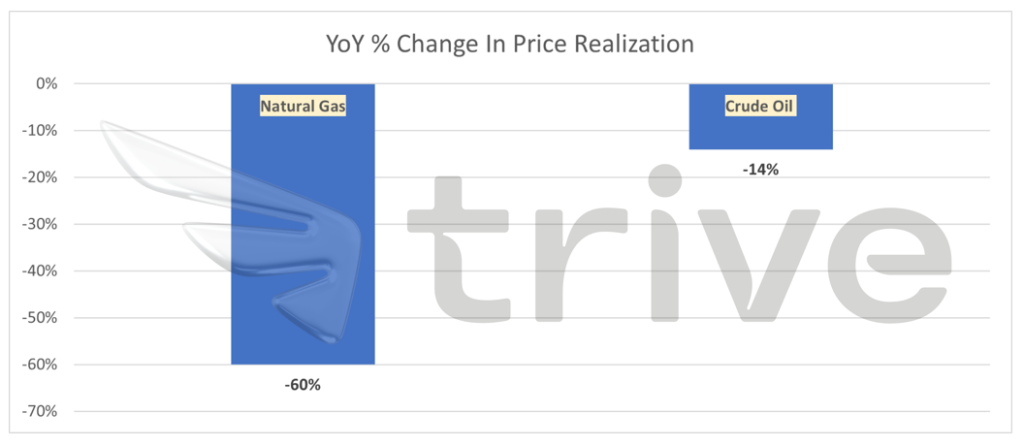

El descenso de los beneficios está estrechamente relacionado con la fuerte caída de los precios del petróleo y el gas natural, que han bajado un 14% y un 60% respectivamente. En Estados Unidos, ExxonMobil registró un precio del crudo de 80,45 dólares por barril, considerablemente inferior a los 91,69 dólares del trimestre anterior. El mismo indicador para las operaciones no estadounidenses descendió a 77,48 dólares por barril desde 91,42 dólares. Los precios del gas natural en Estados Unidos también se vieron afectados, cayendo a 2,30 dólares por mil pies cúbicos (Mcf), frente a los 8,38 dólares del trimestre anterior. Las operaciones fuera de Estados Unidos siguieron el mismo camino, con una caída de los precios del gas natural por Mcf de 22,92 dólares a 10,50 dólares.

Fuente: Trive – Exxon Mobil Corp, Nkosilathi Dube

La producción experimentó un ligero descenso del 0,8%, situándose en 3.688 miles de barriles diarios equivalentes de petróleo (MBoe/d), por debajo de la cifra del año pasado de 3.716 MBoe/d y de las previsiones iniciales.

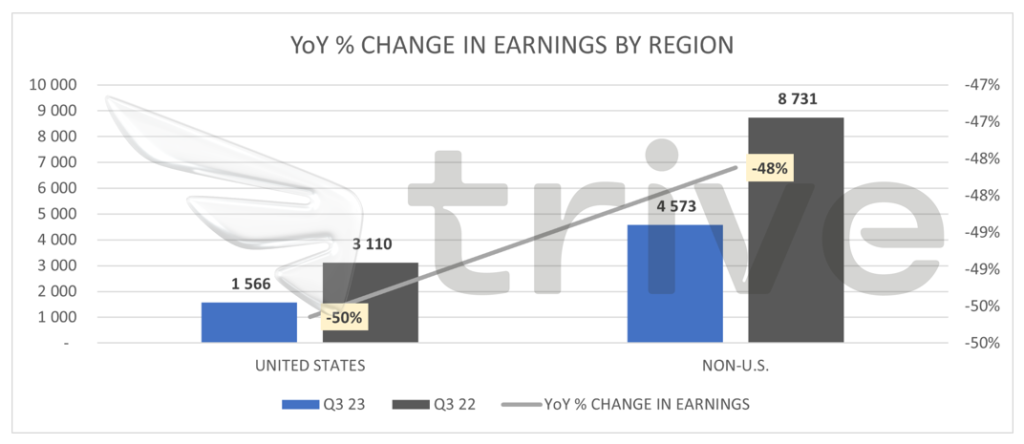

Los resultados de Exxon Mobil en el segmento Upstream reflejan los retos generales del sector. Los beneficios trimestrales de este segmento disminuyeron de 11.841 millones de dólares a 6.139 millones en comparación con el trimestre anterior. Las operaciones en Estados Unidos registraron un beneficio de 1.566 millones de dólares, frente a los 3.110 millones del año anterior, mientras que las operaciones fuera de Estados Unidos vieron disminuir sus beneficios a 4.573 millones de dólares, frente a 8.731 millones.

Fuente: Trive – Exxon Mobil Corp, Nkosilathi Dube

A pesar de estos obstáculos, Exxon logró alcanzar en el tercer trimestre su mejor producción mundial de refino de la historia, procesando 4,2 millones de barriles diarios. Esto indica que sus operaciones downstream ofrecieron cierta resistencia en medio de las difíciles condiciones del mercado.

También hay que señalar que, aunque los acontecimientos geopolíticos, como las tensiones en Oriente Medio, no interrumpan directamente el suministro mundial de petróleo, sí aumentan la posibilidad de que se produzcan interrupciones del suministro y suban los precios del petróleo, según la Administración de Información Energética de Estados Unidos. Este riesgo geopolítico subraya la necesidad de que las empresas energéticas naveguen por un panorama muy volátil.

De cara al futuro, Exxon prevé que sus gastos de capital y exploración para 2023 alcancen el límite superior de 23.000 a 25.000 millones de dólares, ya que la empresa busca activamente oportunidades para aumentar el valor. Este enfoque estratégico demuestra el compromiso de Exxon de adaptarse a las condiciones cambiantes del mercado y buscar el crecimiento frente a la adversidad.

El margen EBITDA de Exxon Mobil se sitúa en el 21,13%, ligeramente por detrás del margen de sus principales competidores, del 22,80%. Estos competidores, procedentes de Europa, Arabia Saudí y Estados Unidos, se disputan el protagonismo en el mercado mundial del petróleo. En particular, tanto Exxon como sus competidores experimentaron un aumento del margen EBITDA el año pasado, impulsado por la escalada de los precios de las materias primas en medio del conflicto entre Rusia y Ucrania. Aunque la rentabilidad de Exxon es sólida, esta ligera discrepancia indica un margen de optimización adicional para competir eficazmente en el dinámico sector energético. Mantener un Margen EBITDA competitivo es crucial para sostener la salud financiera a largo plazo y el crecimiento estratégico.

Fuente: Trive – Koyfin, Nkosilathi Dube

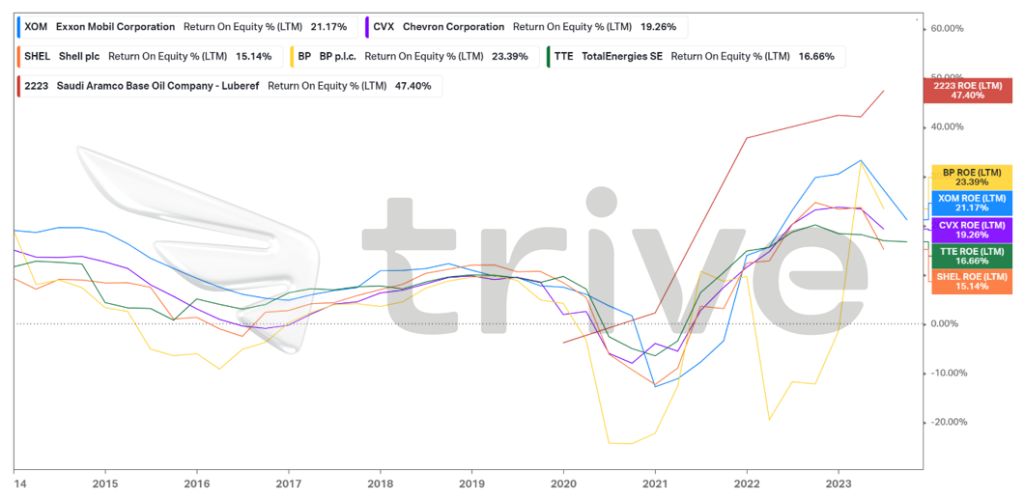

El rendimiento de los fondos propios (ROE) de Exxon Mobil se sitúa en el 21,17%, ligeramente por detrás de sus principales competidores, cuyo ROE es del 23,84% de media. Esta diferencia se debe en gran medida a la excepcional rentabilidad generada por Saudi Aramco, un actor formidable en el panorama energético mundial. Aunque los rendimientos de Exxon Mobil no lideren el grupo, se mantienen cómodamente en comparación con sus homólogos del sector. Un ROE sólido significa una utilización eficaz de los fondos propios, un factor fundamental a la hora de evaluar los resultados financieros de una empresa. A pesar de la variación, la posición de Exxon en el rango medio de rentabilidad demuestra su estabilidad y competitividad en el dinámico sector energético.

Fuente: Trive – Koyfin, Nkosilathi Dube

Tras descontar los flujos de caja futuros, se obtuvo un valor razonable de 116,00 dólares por acción.

Resumen

En resumen, los resultados de Exxon Mobil en el último trimestre reflejan los retos persistentes en el panorama energético mundial, marcado por la volatilidad de los precios de las materias primas, las incertidumbres geopolíticas y la necesidad de estrategias resistentes para capear estas tormentas. La capacidad de la empresa para adaptarse y encontrar oportunidades será probablemente fundamental para determinar sus resultados futuros en el dinámico mercado de la energía.

Fuentes: Exxon Mobil Corp, Reuters, CNBC, Energy Information Administration, TradingView, Koyfin