Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

Apple Inc. (ISIN: US0378331005) ha demostrado unos notables resultados en el cuarto trimestre fiscal, superando las expectativas del mercado con un beneficio por acción (BPA) de 1,46 dólares, que supera las previsiones en un 5%. Los ingresos de la empresa, 89.500 millones de dólares, se ajustaron a las previsiones, lo que subraya aún más su sólida situación financiera.

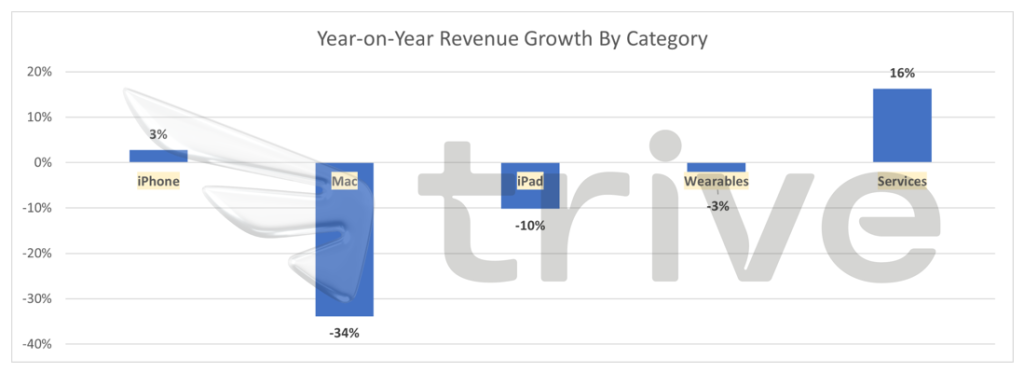

En particular, los ingresos del iPhone cumplieron las expectativas con 43.810 millones de dólares, mientras que el segmento Mac experimentó un descenso marginal, generando 7.610 millones de dólares frente a los 8.630 millones previstos. Por su parte, los ingresos del iPad y los wearables superaron ligeramente las previsiones, con 6.440 millones de dólares y 9.320 millones, respectivamente. La división de servicios de Apple fue la más destacada, con unos ingresos de 22.310 millones de dólares, por encima de los 21.350 millones previstos. Impresionantemente, el margen bruto de la empresa se situó en el 45,2%, superando el 44,5% previsto.

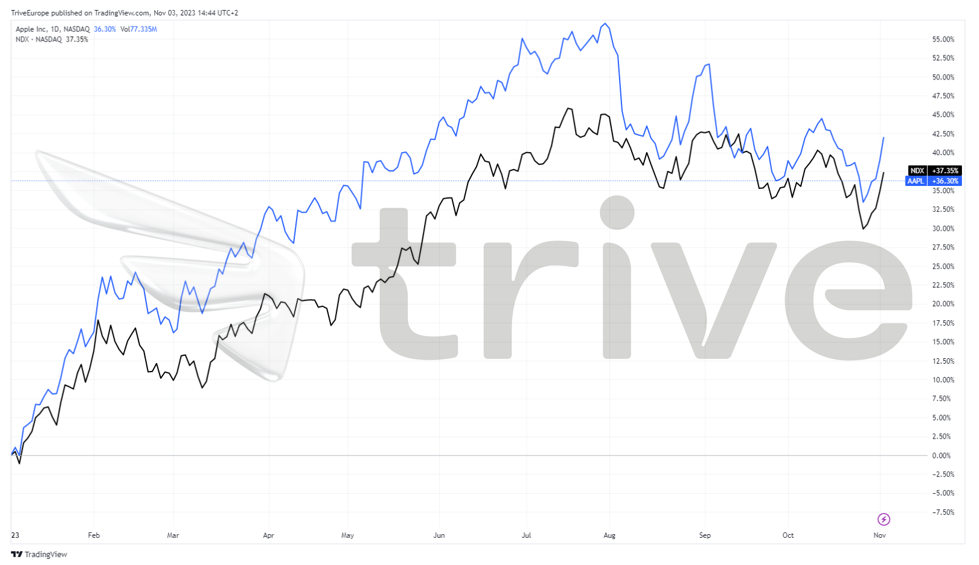

En medio de la creciente competencia y las presiones macroeconómicas, este sólido rendimiento ejemplifica la habilidad de Apple para navegar por un panorama de mercado dinámico, subrayando la importancia de su diversificada cartera de productos. Con un énfasis estratégico en los servicios y un compromiso inquebrantable con la innovación, Apple sigue afirmando su dominio en la esfera tecnológica mundial. En lo que va de año, la cotización de las acciones de Apple ha registrado un crecimiento encomiable (+36,30%), muy similar al de sus homólogas tecnológicas representadas por el índice NASDAQ100 (+37,35%), lo que refuerza su posición integral en la industria tecnológica.

Técnico

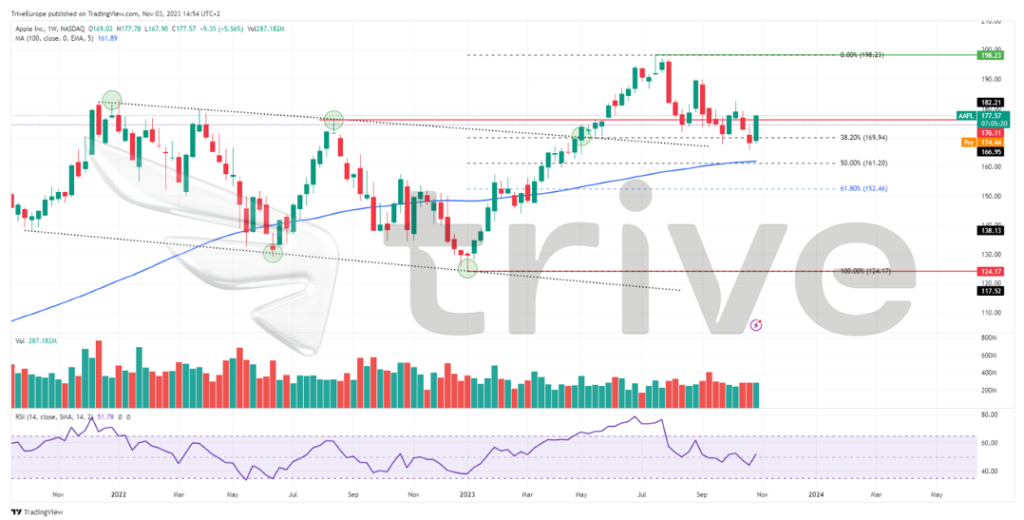

Las acciones de Apple han seguido una tendencia alcista, cotizando por encima de la media móvil de 100 días, que a menudo sirve como indicador del sentimiento alcista.

Un punto de inflexión significativo se produjo cuando la acción rompió un patrón de canal descendente en mayo, confirmando el inicio de esta trayectoria alcista. La ruptura fue especialmente notable, ya que llevó a la cotización de Apple a superar el umbral de 176,11 dólares por acción, que hasta entonces había actuado como un fuerte nivel de resistencia.

Sin embargo, este ascenso encontró resistencia en la marca de 198,23 dólares por acción, lo que desencadenó un descenso. Este retroceso se debió a la preocupación por las presiones reguladoras en China y a las condiciones de sobrecompra, como indica el Índice de Fuerza Relativa (RSI).

La reciente presión vendedora ha hecho retroceder la cotización de Apple por debajo del nivel crucial de 176,11 dólares por acción. Actualmente, ha encontrado apoyo en el nivel de retroceso de Fibonacci del 38,20% en 169,94 dólares por acción. Si la acción experimenta una ruptura de alto volumen por debajo de este nivel, podría ser señal de un sentimiento bajista persistente, lo que podría conducir a un retroceso más profundo, con los niveles de retroceso de Fibonacci al 50% y 61,80% sirviendo como marcadores de soporte intermedio. Por otra parte, si el impulso alcista vuelve a cobrar fuerza, los inversores podrían volver a intentar alcanzar el máximo de 198,23 dólares por acción.

Fundamental

Los resultados fiscales de Apple en el trimestre que finalizó el 30 de septiembre revelan un panorama desigual. Mientras que las ventas totales descendieron ligeramente a 89.500 millones de dólares respecto a los ingresos trimestrales del año anterior de 90.150 millones de dólares, en el conjunto del año fiscal registró unas ventas de 383.290 millones de dólares, un 3% menos que el año anterior.

Uno de los productos más destacados fue el iPhone, cuyas ventas superaron los 43.810 millones de dólares, con un crecimiento interanual superior al 2%. Sin embargo, los segmentos del Mac y el iPad experimentaron descensos, destacando la caída de las ventas del Mac en casi un 34%. Este descenso se atribuyó, en parte, a una difícil comparación con el año anterior, en el que se batieron récords.

La estrella más brillante del informe de Apple fue sin duda su división de servicios, que registró un impresionante aumento del 16% en los ingresos respecto al año anterior, con un total de 22.310 millones de dólares. Este segmento engloba suscripciones como iCloud y Apple Music, además de una importante asociación con Google para el motor de búsqueda predeterminado de Safari. Esta colaboración por sí sola aportó unos 19.000 millones de dólares al flujo de ingresos de Apple este año. Por el contrario, el sector de los wearables, que incluye los AirPods y el Apple Watch, experimentó un modesto descenso de poco más del 3%.

Cabe destacar que los ingresos netos del periodo se situaron en 22 960 millones de dólares, lo que se traduce en 1,46 dólares por acción, frente a los 20 720 millones de dólares y los 1,29 dólares por acción, respectivamente, del periodo anterior.

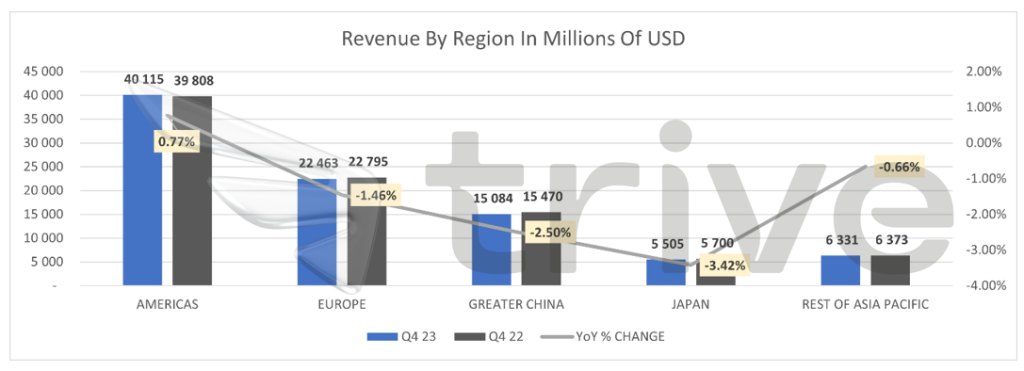

China se convirtió en uno de los focos de preocupación, con un descenso de los ingresos en la región, lo que acentúa la preocupación por la lenta recuperación económica del país y la creciente competencia de los rivales nacionales. Los ingresos de Apple en China en el trimestre de septiembre cayeron un 2,5%, hasta los 15.100 millones de dólares, lo que supone sus ventas más bajas en la región desde mediados de 2022 y representa el 17% de los ingresos totales de la empresa. No obstante, Apple logró batir un récord trimestral de ingresos por iPhone en China continental, y sus ingresos trimestrales en la Gran China crecieron a tipos de cambio constantes. La única región con ingresos por ventas interanuales al alza fue América, que registró un 1%, mientras que el resto flaqueó.

Las considerables reservas de efectivo de Apple, que ascienden a la formidable cifra de 162.100 millones de dólares, subrayan la sólida posición financiera de la empresa. A pesar de ello, los inversores expresaron sus reservas sobre las previsiones de la empresa para el resto del año. La previsión apuntaba a un crecimiento moderado en un periodo en el que la temporada navideña suele impulsar fuertes ventas. Esto se atribuye principalmente a la débil demanda de iPads y wearables, sobre todo en China, un mercado fundamental para el gigante tecnológico.

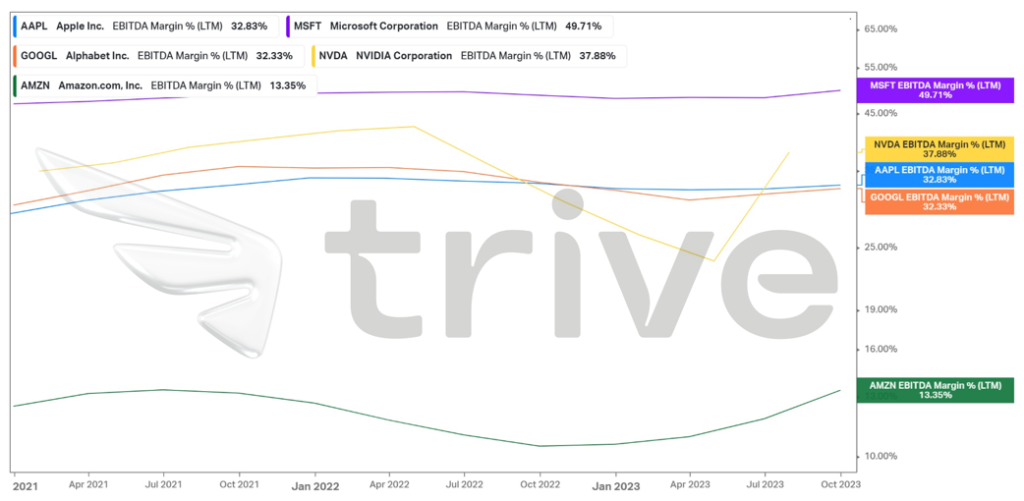

El margen EBITDA de Apple se sitúa en un impresionante 32,86%, lo que demuestra una sólida rentabilidad. Aunque se sitúa ligeramente por debajo de la media del sector, del 33,22%, entre las cinco empresas más valiosas de EE.UU., subraya la capacidad de Apple para mantener márgenes saludables en un panorama tecnológico competitivo. Un mayor margen EBITDA indica una gestión eficiente de los costes y una mayor rentabilidad en relación con los costes operativos. Esto sugiere que, a pesar de enfrentarse a una dura competencia, Apple equilibra eficazmente los gastos, lo que le permite obtener una rentabilidad sustancial. Es un testimonio de su enfoque estratégico en la innovación y la fidelidad del cliente. La capacidad de la empresa para mantener tales márgenes refleja su perdurable fortaleza en el mercado y sus sólidos fundamentos financieros en el dinámico sector tecnológico.

Tras descontar los flujos de caja futuros, se obtuvo un valor razonable de 202,55 dólares por acción.

Resumen

El último informe financiero de Apple ofrece una imagen dinámica de los resultados del gigante tecnológico. Con unas ventas del iPhone resistentes y una actuación estelar en el segmento de servicios, Apple demuestra su adaptabilidad en un panorama competitivo. Sin embargo, los retos en China y las cambiantes demandas de los consumidores señalan la necesidad de seguir innovando. A pesar de ello, la sólida posición financiera de Apple y su enfoque estratégico en los servicios la sitúan en una buena posición para el futuro.

Fuentes: Apple, Reuters, CNBC, TradingView, Koyfin