Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

Broadcom Inc. (ISIN: US11135F1012) acaba de presentar su informe de resultados del tercer trimestre, en el que se ofrecen datos variados sobre el rendimiento del gigante tecnológico. La empresa logró superar las expectativas de Wall Street con una sólida cifra de beneficios de 10,54 dólares por acción, superando las estimaciones en 100 puntos básicos. Sin embargo, los ingresos del trimestre se situaron en 8.880 millones de dólares, muy cerca de las estimaciones del mercado.

Hock Tan, CEO de Broadcom, atribuyó estos resultados a la fuerte demanda de tecnologías de red de vanguardia, impulsada especialmente por los clientes de gran escala que amplían y mejoran sus clústeres de IA en los centros de datos. Esto demuestra el papel fundamental de Broadcom en el panorama en evolución de las redes de IA generativa.

No obstante, persisten los problemas en la división de semiconductores, sobre todo por la escasa demanda en los segmentos de electrónica empresarial y de consumo, como smartphones y ordenadores personales, que están tardando más en recuperarse de lo previsto inicialmente. Además, se ha intensificado la dura competencia en el espacio de los chips de red, planteada por jugadores de peso como Nvidia (ISIN: US67066G1040) y Marvell Technology (ISIN: US5738741041).

De cara al futuro, la previsión de ingresos de Broadcom para el cuarto trimestre, de unos 9.270 millones de dólares, se sitúa ligeramente por debajo de los 9.280 millones que anticipaban los analistas de media. Los resultados de la empresa ponen de manifiesto la compleja dinámica de la industria tecnológica, donde la innovación, la demanda del mercado y la competencia configuran continuamente el panorama. En este sector en constante evolución, Broadcom navega hacia adelante, aprovechando sus puntos fuertes en redes de inteligencia artificial y respondiendo al mismo tiempo a las fluctuaciones del mercado.

Técnico

El precio de las acciones de Broadcom ha experimentado una trayectoria dinámica estrechamente ligada al aumento de la demanda de los semiconductores de la empresa, impulsada por la llegada de la inteligencia artificial. Durante la mayor parte de 2023, la acción cotizó constantemente por encima de su media móvil de 100 días, validando una fuerte tendencia alcista en el mercado.

Tras un periodo de consolidación lateral, surgió un nivel de soporte clave en 608,21 dólares por acción. Esta fase de consolidación indicó un equilibrio entre la oferta y la demanda, que en última instancia dio lugar a que la demanda superara a la oferta, provocando una importante subida del precio de la acción.

Posteriormente, la acción experimentó una notable subida tras el periodo de consolidación, alcanzando un máximo histórico de 923,18 dólares por acción en julio. Este impresionante repunte formó un mínimo oscilante en 776,38 dólares por acción tras un ligero retroceso previo.

Sin embargo, se produjo un retroceso debido a un cambio en el sentimiento del mercado provocado por los comentarios hawkish de la Reserva Federal en sus actas del FOMC. Durante este retroceso, la Golden Ratio de Fibonacci del 61,80% actuó como un nivel de soporte intermedio clave, lo que facilitó el resurgimiento de la cotización, reforzada en parte por los resultados ligeramente positivos de esta semana.

A medida que los inversores evalúan la trayectoria futura de las acciones de Broadcom, es probable que la atención se centre en el nivel de 949,24 dólares por acción, que se alinea con el nivel de Extensión de Fibonacci del 23,60%. Por el contrario, el Golden Ratio está preparado para atraer a los inversores que buscan gangas en caso de que prevalezca el impulso bajista.

Fundamental

Broadcom obtuvo unos buenos resultados en el tercer trimestre, demostrando un sólido crecimiento que resonó positivamente entre los inversores. Los ingresos del trimestre alcanzaron los 8.900 millones de dólares, lo que representa un notable aumento del 5% en comparación con el mismo periodo del año anterior. Cabe destacar que las dos divisiones de la empresa, Semiconductors Solutions e Infrastructure Solutions, contribuyeron a partes iguales a este aumento de los ingresos, lo que refleja la amplitud de su alcance en el mercado.

La salud financiera de Broadcom quedó aún más patente por el impresionante crecimiento del EBITDA ajustado, que alcanzó los 5.800 millones de dólares, un 8% más que el año anterior. Esta métrica puso de manifiesto la fortaleza de los beneficios de la empresa, destacando su capacidad para generar importantes ingresos operativos.

Además, Broadcom hizo gala de una gestión de tesorería admirable, con un flujo de caja libre que creció un 7% hasta alcanzar los 4.600 millones de dólares, testimonio de la eficaz gestión financiera de la empresa. El impulso positivo se extendió a la cuenta de resultados, donde los ingresos netos aumentaron un 7% hasta los 3.300 millones de dólares, reforzando la confianza de los inversores.

El beneficio diluido por acción (BPA) no ajustado a GAAP del tercer trimestre se situó en unos impresionantes 10,54 dólares, consolidando aún más la proeza financiera de Broadcom. El compromiso de la empresa de devolver valor a los accionistas quedó patente con la distribución de un dividendo trimestral en acciones ordinarias de 4,60 dólares por acción y la recompra estratégica de 2,9 millones de acciones por 2.170 millones de dólares.

Sin embargo, a pesar de estos indicadores financieros positivos, la previsión de ingresos de Broadcom para el cuarto trimestre quedó ligeramente por detrás de las expectativas de Wall Street. Esta cautela se debe a la preocupación por la desaceleración del gasto en el sector empresarial y la intensificación de la competencia en el sector de los chips de red. Estos retos suponen vientos en contra que pueden contrarrestar las ventajas derivadas de la mayor demanda de productos basados en inteligencia artificial.

Otro factor que contribuye a estas perspectivas conservadoras es la exposición de Broadcom a los servidores informáticos tradicionales, que se enfrentan a una débil demanda, en gran parte debido a la pérdida de cuota de mercado de los servidores de IA. Esta dinámica del mercado subraya la naturaleza evolutiva de la industria tecnológica.

No obstante, Broadcom sigue siendo optimista sobre sus perspectivas de crecimiento, con una previsión de ingresos para el cuarto trimestre de aproximadamente 9.270 millones de dólares, lo que refleja un aumento del 4% con respecto al año anterior. Además, la compañía espera que el EBITDA ajustado del cuarto trimestre represente aproximadamente el 65% de los ingresos previstos, lo que refuerza su compromiso con la rentabilidad.

El sobresaliente rendimiento de Broadcom en lo que va de año le ha situado como líder indiscutible entre las 100 principales acciones del NASDAQ. Con un impresionante crecimiento del 67,13%, Broadcom ha superado con creces el crecimiento del 41,69% del NASDAQ100 durante el mismo periodo. Este notable éxito puede atribuirse en gran medida a la creciente demanda de tecnologías de IA, que ha atraído a los inversores hacia los valores tecnológicos, y Broadcom ha cosechado los beneficios de su potencial de crecimiento de los beneficios.

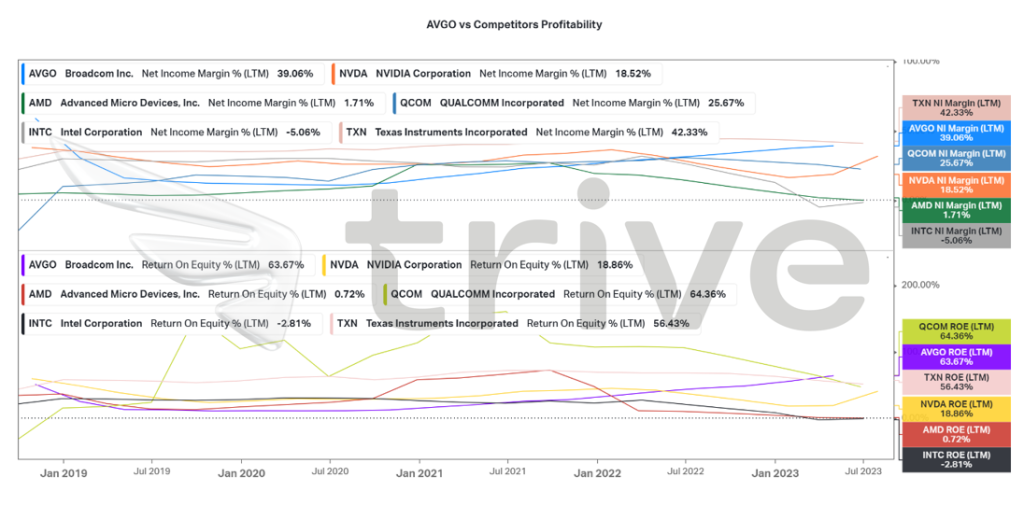

Broadcom destaca entre sus principales competidores por sus constantes resultados de calidad. El margen de beneficio neto de la empresa, un impresionante 39,06%, es el segundo después de Texas Instruments Inc (ISIN: US8825081040), lo que demuestra su sólido rendimiento financiero.

Además, la rentabilidad sobre recursos propios (ROE) de Broadcom se sitúa en un excepcional 62,67%, y sólo Qualcomm Incorporated (ISIN: US7475251036) la supera en este aspecto. Esto pone de manifiesto la excepcional gestión de Broadcom y su capacidad para generar una sólida rentabilidad y beneficios para sus inversores. Las proezas financieras de la empresa refuerzan su posición como actor destacado entre los competidores del sector.

La posición de Broadcom dentro del índice NASDAQ100 y del sector de la tecnología de la información es notable, ya que ocupa el segundo lugar en términos de ingresos por acción entre sus competidores. Esta métrica pone de relieve los sólidos resultados financieros de la empresa.

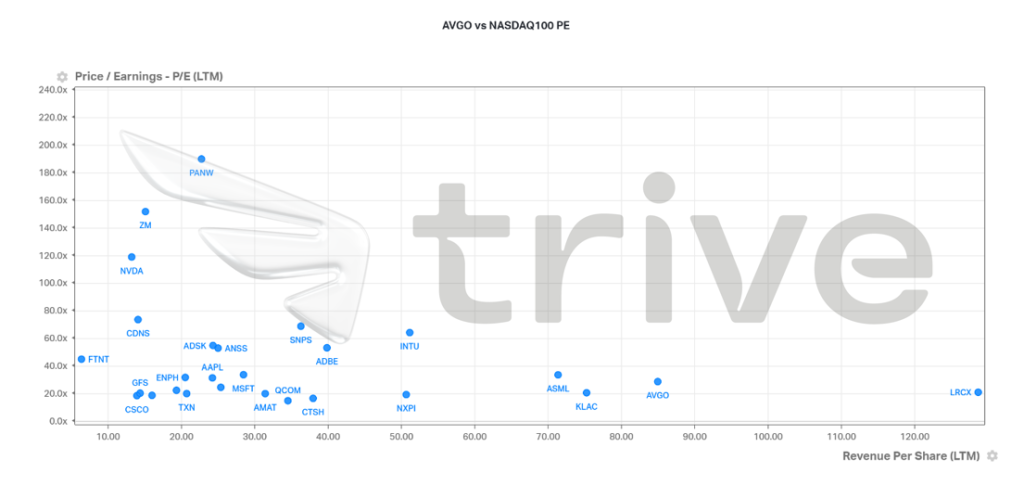

Además, el mercado parece asignar una valoración razonable a Broadcom, ya que valora cada unidad de beneficios de la empresa en línea con el estándar del sector. Con un múltiplo precio/beneficios de 28,85, la valoración de Broadcom se aproxima a la de sus principales competidores, lo que indica una evaluación equilibrada de su potencial de beneficios en comparación con sus homólogos.

Tras descontar los flujos de caja futuros, se obtuvo un valor razonable de 950,00 dólares por acción, que coincide técnicamente con el nivel de extensión de Fibonacci del 23,60%.

Resumen

En resumen, los resultados de Broadcom en el tercer trimestre subrayan su resistencia y capacidad de adaptación para navegar por un panorama tecnológico en constante evolución. Aunque persisten los retos en forma de competencia en el mercado y cambios en la dinámica de la demanda, los sólidos fundamentos financieros y las iniciativas estratégicas de la empresa la sitúan en una buena posición para seguir creciendo y creando valor para los accionistas.

Fuentes: Broadcom, Reuters, Refinitiv, TradingView, Koyfin