Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

Intel Corporation (ISIN: US4581401001) ha repuntado con unos resultados extraordinarios en su segundo trimestre, superando las expectativas del mercado y volviendo a la senda de la rentabilidad. El gigante tecnológico registró unos beneficios ajustados por acción de 13 céntimos, desafiando las predicciones de una pérdida de 3 céntimos por acción, y generó unos ingresos de 12.900 millones de dólares, superando la estimación de 12.130 millones. Este buen resultado se produce tras dos trimestres consecutivos de pérdidas.

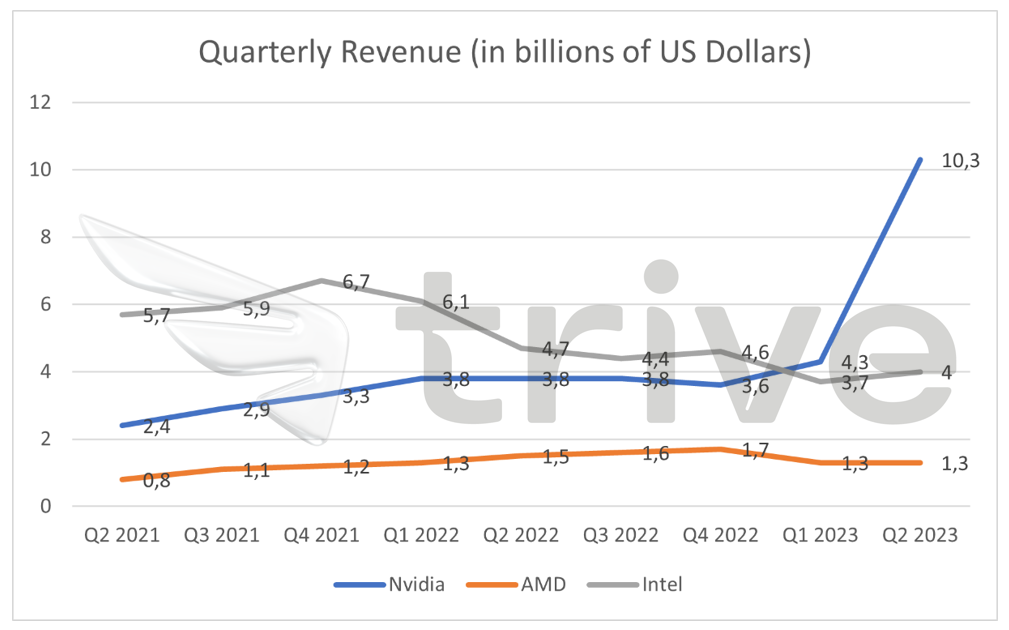

A pesar de estos resultados trimestrales excepcionales, Intel lleva seis trimestres consecutivos registrando un descenso persistente de sus ingresos. La empresa atribuye algunos de estos problemas a los cambios en la dinámica del sector, ya que las empresas de servicios en la nube dan cada vez más prioridad a los procesadores gráficos para aplicaciones de inteligencia artificial frente a las unidades centrales de procesamiento de Intel. La preferencia del mercado en general por los chips de Nvidia hizo que sus ventas se dispararan, dejando atrás las de Intel.

De cara al futuro, Intel prevé una modesta recuperación en el segundo semestre de 2023, impulsada por la creciente demanda de Inteligencia Artificial. Aunque la competencia en el sector tecnológico sigue siendo feroz, la vuelta de Intel a la senda de la rentabilidad y sus perspectivas positivas ponen de manifiesto su resistencia y el potencial de crecimiento estratégico en los próximos meses.

Técnico

El precio de las acciones de Intel ha experimentado una notable transformación en 2023, mostrando signos de recuperación tras un difícil 2022 en el que perdió casi la mitad de su valor de mercado. En lo que va de año, la acción ha subido de forma impresionante, ganando un 38,52%, recuperando aproximadamente la mitad de las pérdidas del año anterior.

La cotización de la acción ha seguido una tendencia alcista, caracterizada por un patrón de canal ascendente, aunque sigue por debajo de su media móvil de 100 días debido a las fuertes ventas del año pasado. En particular, el nivel de 32,02 dólares por acción se ha erigido en un soporte clave, que ha desempeñado un papel fundamental en el desencadenamiento de un fuerte repunte de la demanda, que ha superado a la oferta.

Por el contrario, se ha identificado una resistencia en torno al nivel de 37,11 dólares por acción, correspondiente al límite superior del canal ascendente. Los inversores vigilarán de cerca la capacidad de superar este nivel de resistencia, ya que podría significar un resurgimiento del impulso alcista.

Si el nivel de resistencia resultara insuperable, podría sugerir la presencia de presiones bajistas sobre el valor. En tal caso, es probable que los inversores se fijen en el nivel de 32,02 dólares por acción como punto de entrada atractivo para una posible búsqueda de gangas.

Por el contrario, una ruptura convincente por encima del nivel de resistencia, especialmente con un volumen elevado, indicaría un renovado entusiasmo por la acción. En este caso, el nivel de 40,73 dólares por acción, un punto de resistencia anterior de julio de 2022 podría convertirse en un destino atractivo a medida que el impulso alcista gane tracción.

Fundamental

Los resultados del segundo trimestre de Intel Corporation reflejan tanto los retos como la resistencia en la transformación en curso del gigante tecnológico. La empresa registró unos ingresos de 12.900 millones de dólares, lo que supone un descenso del 15% con respecto al año anterior. En particular, todas las unidades de negocio de Intel, excepto la Unidad de Servicios Intel Foundry, registraron un descenso de las ventas. Esto incluye el Client Computing Group (un 12% menos), Data Center and AI (un 15% menos), Network and Edge (un 38% menos) y Mobileye (un 1% menos). A pesar de estos vientos en contra, Intel Foundry Services registró un impresionante aumento del 307% en los ingresos.

El margen bruto de la empresa cayó 70 puntos básicos, hasta el 35,8%, mientras que su margen operativo empeoró, con un descenso de 320 puntos básicos, hasta el -7,8% desde el -4,6%.

Sin embargo, la cuenta de resultados presenta una imagen más saludable en comparación con el segundo trimestre del año anterior. Los ingresos netos de Intel pasaron de pérdidas a 1.500 millones de dólares, en gran parte atribuibles a una reducción de 1.000 millones de dólares en gastos de investigación y desarrollo (I+D) y marketing. La empresa también avanzó significativamente hacia su objetivo para 2023 de conseguir 3.000 millones de dólares en ahorro de costes, lo que contribuyó a sus positivos resultados financieros. Además, Intel generó 2.800 millones de dólares en efectivo de operaciones durante el trimestre y pagó dividendos por valor de 500 millones de dólares.

No obstante, Intel se enfrenta a retos en el competitivo panorama tecnológico. Sus ingresos siguen disminuyendo cada año y su cuota de mercado en chips de inteligencia artificial es mínima, a pesar de su fuerte presencia en las CPU tradicionales. Sus esfuerzos por entrar en el espacio de la IA se han visto obstaculizados por problemas como retrasos y fallos en su procesador Sapphire Rapids.

De cara al futuro, Intel ha facilitado sus previsiones para el tercer trimestre, con unos ingresos estimados entre 12.900 y 13.900 millones de dólares, acompañados de un margen bruto del 39,1% según los principios GAAP.

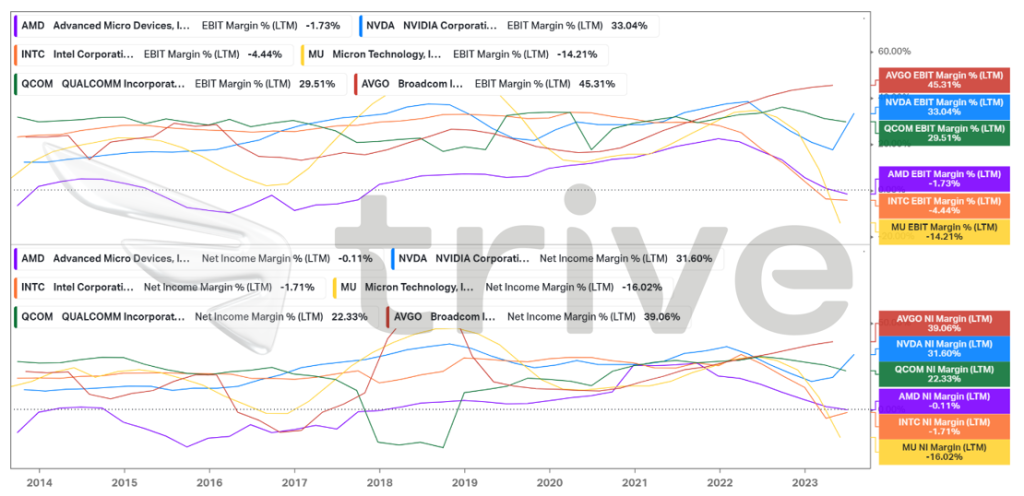

Los indicadores de rentabilidad de Intel Corporation, como demuestran su margen EBIT del -4,44% y un margen de ingresos netos del -1,71%, contrastan fuertemente con muchos de sus competidores del sector de semiconductores. Mientras que el sector de semiconductores en general ha disfrutado de márgenes saludables, Intel se ha enfrentado a importantes retos, como el aumento de la competencia y los retrasos en el desarrollo de productos. Compañías como Broadcom (ISIN: US11135F1012), NVIDIA (ISIN: US67066G1040) y Qualcomm (ISIN: US7475251036) cuentan con impresionantes márgenes EBIT muy por encima del 20%, lo que refleja su capacidad para generar sustanciales beneficios antes de intereses e impuestos. Los márgenes de ingresos netos de estas empresas también superan a los de Intel, lo que indica una gestión de costes más eficiente.

La rentabilidad de los fondos propios (ROE) de Intel Corporation, del -0,91%, la sitúa en una notable desventaja frente a sus homólogas del sector de los semiconductores. Mientras que empresas como Broadcom, Qualcomm y Nvidia están obteniendo sólidos ROE que oscilan entre el 40% y el 60%, Intel está lidiando con rendimientos negativos. Un ROE negativo, como se observa en el caso de Intel, sugiere que la base de capital de la empresa no está generando un rendimiento satisfactorio, lo que puede ser preocupante para los inversores.

Tras descontar los flujos de caja futuros, se obtuvo un valor razonable de 39,67 dólares por acción.

Resumen

Mientras Intel sigue adaptando y racionalizando sus operaciones, es probable que las medidas de ahorro de costes y el enfoque en tecnologías emergentes como la IA desempeñen un papel fundamental en la configuración de su rendimiento futuro. Los inversores y observadores del sector vigilarán de cerca la capacidad de la empresa para ejecutar sus iniciativas estratégicas y recuperar su ventaja competitiva con éxito.

Fuentes: Intel Corporation, Reuters, Visual Capitalist, Statista, TradingView, Koyfin