Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

PepsiCo Inc. (ISIN: US7134481081) dio una refrescante sorpresa en su informe fiscal del tercer trimestre de 2023, superando las previsiones de beneficios de Wall Street. Con un beneficio por acción (BPA) de 2,25 dólares, un sólido 5% por encima de los 2,15 dólares estimados, el gigante de las bebidas y los aperitivos hizo gala de su destreza financiera. Sus ingresos, de 23 450 millones de dólares, también superaron ligeramente los 23 390 millones previstos.

Estos buenos resultados llevaron a Pepsi a revisar sus perspectivas de beneficios por acción para todo el año 2023, proyectando ahora un aumento del 13%, frente a la estimación anterior del 12%. Además, prevé un prometedor aumento del 10% en los ingresos orgánicos para el mismo periodo.

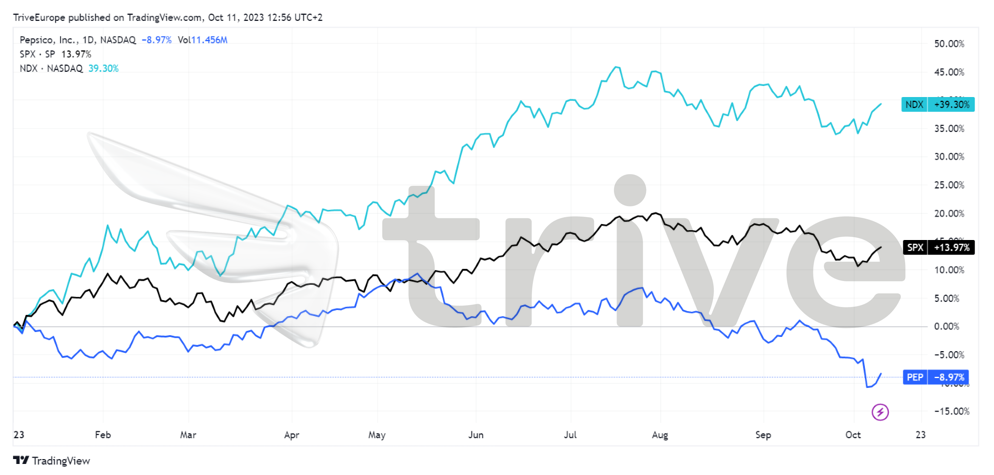

A pesar de estas noticias optimistas, PepsiCo ha afrontado los retos derivados de los recientes ajustes de precios en respuesta a las presiones inflacionistas. Estos cambios han provocado un descenso de los volúmenes, sobre todo en los alimentos precocinados en general, y una ralentización de los volúmenes de bebidas en Norteamérica. En consecuencia, aunque las acciones han subido un 2,56% en la semana, el comportamiento en lo que va de año es más moderado, con un descenso del 8,97%. Esto contrasta con el mercado en general, que ha ganado un 13,97%, impulsado principalmente por el sólido rendimiento del sector tecnológico, a medida que los inversores sorben de la copa del entusiasmo que rodea a la inteligencia artificial.

Técnico

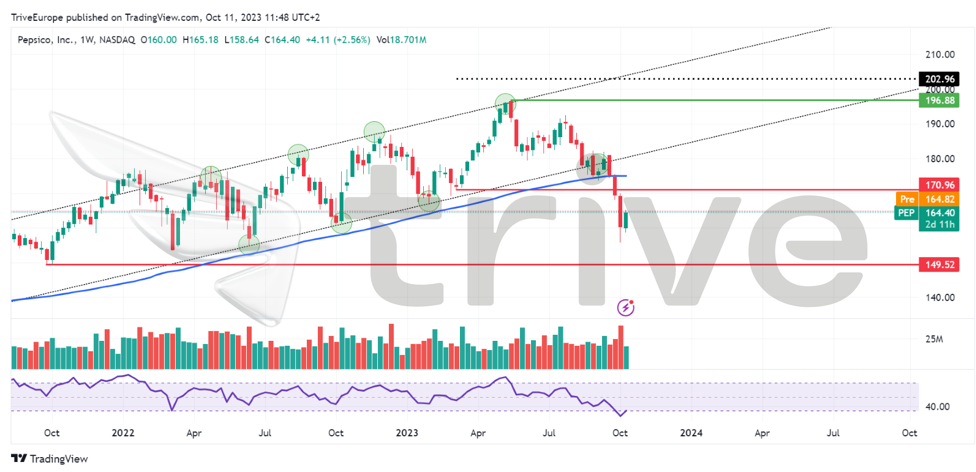

El reciente comportamiento de las acciones de PepsiCo sugiere un cambio notable en el sentimiento del mercado, inclinando la balanza hacia los vendedores más que hacia los compradores. A lo largo del año, la acción había mantenido una trayectoria alcista, cotizando cómodamente dentro de un patrón de canal ascendente y por encima de la media móvil de 100 días. Sin embargo, un repunte sustancial del volumen de negociación, acompañado de una ruptura por debajo del canal ascendente y de la media móvil, señaló un cambio significativo en el sentimiento.

La ruptura del firme nivel de soporte de 170,96 dólares por acción, previamente reforzado por una fuerte demanda, confirmó el cambio de tendencia. Esta ruptura intensificó aún más la presión vendedora. El nivel de 196,88 dólares por acción, alineado con el límite superior del canal ascendente, sirve de formidable punto de resistencia donde se desencadenó el impulso bajista, que provocó un descenso de la cotización.

De persistir este impulso bajista, el nivel de 149,52 dólares por acción, establecido como nivel de soporte en el tercer trimestre de 2021 antes de una subida, podría atraer a los cazadores de gangas. Por el contrario, si el sentimiento da un giro positivo, es probable que el nivel de 170,96 dólares por acción se identifique como un punto de interés para los inversores optimistas.

Fundamental

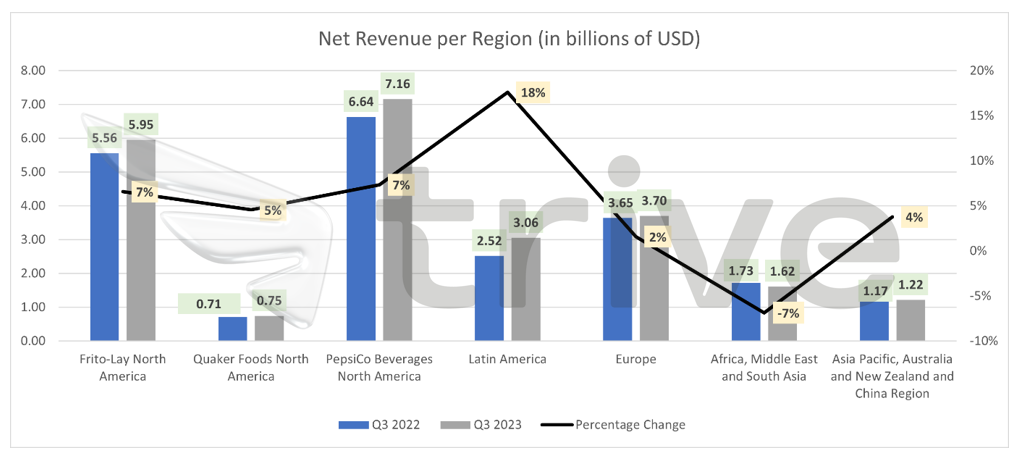

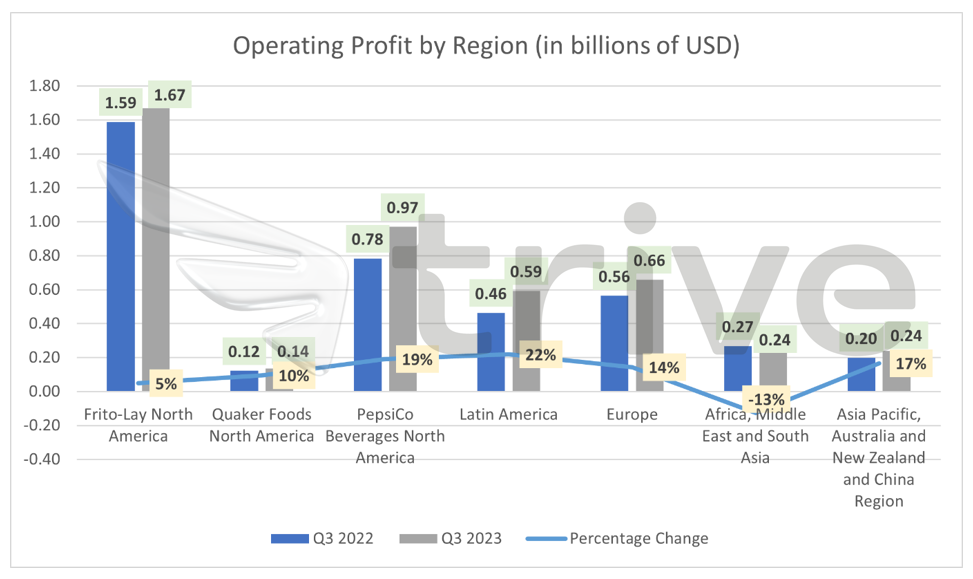

El rendimiento de PepsiCo en el tercer trimestre demuestra un sólido crecimiento de los ingresos, lo que refleja una tendencia positiva en todas las regiones y divisiones trimestre tras trimestre. En particular, África, Medio Oriente y el sur de Asia, así como Europa, fueron los principales contribuyentes a este aumento, con incrementos notables de 17% y 13% trimestrales, respectivamente.

Las ventas netas de la empresa también experimentaron un considerable aumento interanual del 6,7%, alcanzando los 23.450 millones de dólares. Sorprendentemente, los ingresos orgánicos de PepsiCo, que excluyen adquisiciones y desinversiones, experimentaron un aumento significativo del 8,8% en el trimestre. Este es el décimo trimestre consecutivo de crecimiento de los ingresos orgánicos de un solo dígito, lo que demuestra el rendimiento constante de la empresa. El continente americano fue el que más contribuyó al crecimiento interanual de los ingresos, con una mejora tanto en el segmento de alimentación como en el de bebidas.

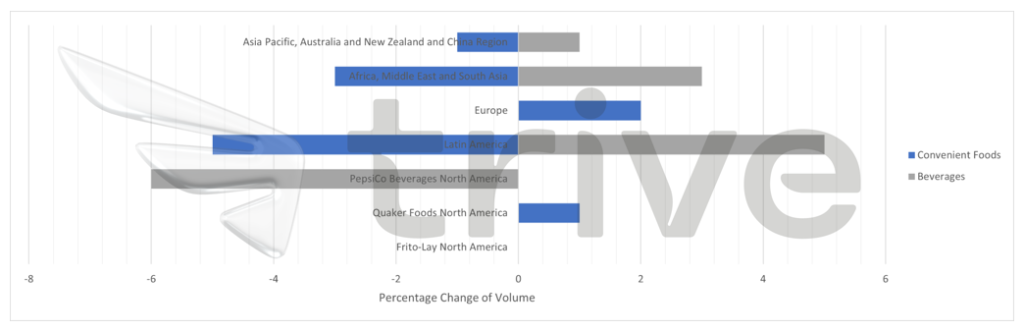

Sin embargo, el descenso del volumen, una métrica que no tiene en cuenta los precios ni los cambios de divisas, es motivo de preocupación. El negocio de comida preparada experimentó un descenso interanual del 1,5% en volumen de unidades, mientras que el negocio de bebidas se mantuvo estable en este aspecto. El enfoque proactivo de PepsiCo para combatir la inflación, que incluye subidas de precios, ha provocado involuntariamente un debilitamiento de la demanda de sus productos. La empresa también ha puesto en marcha estrategias como la reducción del tamaño de las porciones y la oferta de paquetes de valor más pequeños para estimular más transacciones.

El crecimiento de los ingresos se debe principalmente a los ajustes de precios, con 11 puntos significativos atribuidos a la mezcla de precios. Sin embargo, esto se vio contrarrestado por un descenso de un solo dígito en el volumen.

Además, sobre una base consolidada, el beneficio bruto registrado registró un fuerte aumento interanual del 9,6%, hasta 12.780 millones de dólares. Este crecimiento se reflejó en la expansión de los márgenes brutos declarados y básicos, que aumentaron 140 y 104 puntos básicos, respectivamente.

Los ingresos de explotación declarados también mostraron un crecimiento impresionante, con un aumento del 19,7% interanual, alcanzando un total de 4.020 millones de dólares. Esto se vio acompañado por una notable expansión del margen operativo declarado, que experimentó un encomiable aumento de 186 puntos básicos en comparación con el trimestre anterior. La mayoría de los segmentos experimentan un crecimiento de dos dígitos, destacando el aumento del 22% de los ingresos de explotación en Latinoamérica.

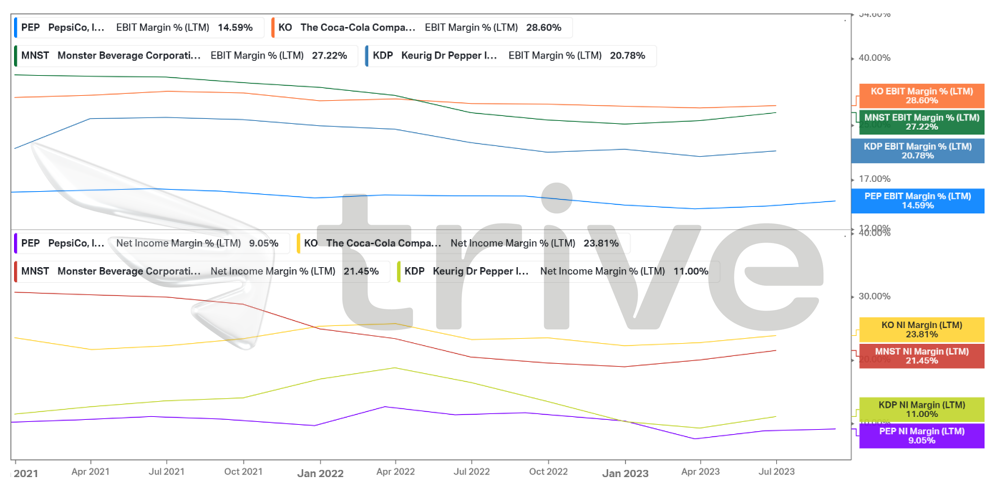

El margen EBIT de PepsiCo del 14,59% indica la capacidad de la empresa para generar beneficios antes de intereses e impuestos como porcentaje de sus ingresos totales. En comparación, el margen EBIT medio de los principales competidores es del 22,80%. Esto sugiere que Pepsi puede tener margen de mejora en términos de eficiencia operativa y gestión de costes en comparación con sus homólogos del sector.

Del mismo modo, el margen de ingresos netos de Pepsi es del 9,05% y se sitúa por debajo del margen de ingresos netos medio de los principales competidores, que es del 16,33%. Esto implica que PepsiCo puede tener oportunidades para mejorar su rentabilidad y rendimiento final en comparación con sus rivales del sector.

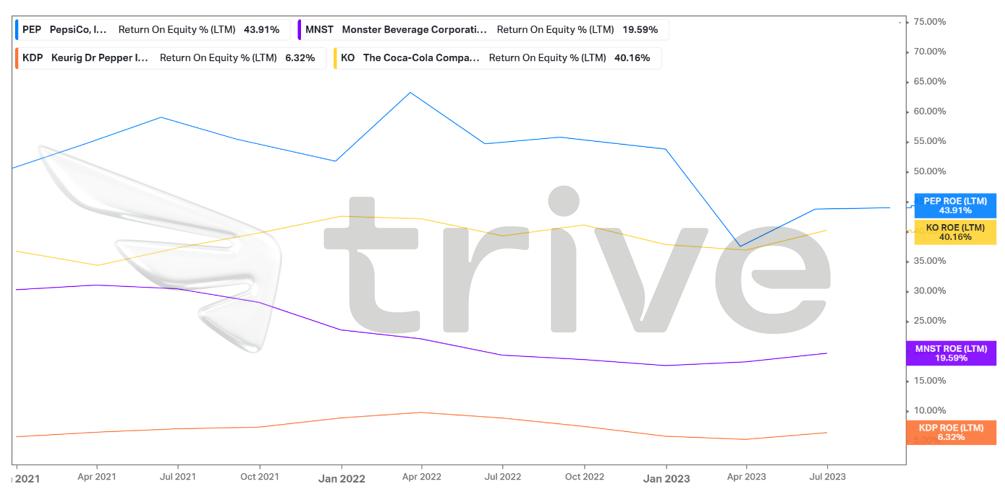

El rendimiento del capital de PepsiCo (ROE) del 43,91% indica la capacidad de la empresa para generar beneficios con el capital de los accionistas invertido en el negocio. En comparación, el ROE medio de los principales competidores es inferior, del 27,49%. Esto sugiere que PepsiCo es más eficaz a la hora de utilizar el capital de los accionistas para generar beneficios en comparación con sus homólogos del sector, lo que refleja una gran eficiencia operativa y una gestión eficaz del capital.

Un ROE más alto indica que la empresa está creando más valor para sus accionistas con cada dólar de capital invertido, lo que puede considerarse un indicador positivo del rendimiento financiero y la eficacia de la gestión. El mayor ROE de Pepsi en comparación con sus competidores puede indicar una ventaja competitiva en términos de rentabilidad y eficiencia en la asignación de recursos.

Tras descontar los flujos de caja futuros, se obtuvo un valor razonable de 202,00 dólares por acción.

Resumen

En general, el desempeño de PepsiCo en el tercer trimestre subraya su capacidad estratégica para navegar en un panorama económico complejo, adaptándose a los retos y manteniendo al mismo tiempo sólidos fundamentos financieros. El énfasis de la empresa en los ajustes de precios, junto con una gestión prudente de los costes, ha contribuido a su impresionante crecimiento de los ingresos, lo que refleja su resistencia frente a las incertidumbres del mercado.

Fuentes: PepsiCo Inc, Reuters, CNBC, Dow Jones & Company, TradingView, Koyfin