El consejero delegado de Intuit Inc (ISIN: US4612021034) ha anunciado que la empresa ha invertido fuertemente en sus capacidades de datos e Inteligencia Artificial (IA) para acelerar la innovación. Con el potencial de la IA saliendo a la luz en los últimos meses, su prometedor futuro ha sido uno en el que las empresas tecnológicas han querido invertir, e Intuit Inc es una de ellas.

Los resultados del tercer trimestre de Intuit fueron mixtos, ya que los beneficios superaron las estimaciones de Wall Street en un 5,21%, hasta $7.38 por acción (estandarizados), mientras que los ingresos no alcanzaron la marca en un 1,20%, hasta $6.010 millones. Sin embargo, la empresa elevó sus previsiones de ingresos, ingresos de explotación y beneficios para todo el año gracias a la resistencia de los clientes habituales.

El precio de las acciones de Intuit podría encontrar algunos vientos de cola en 2023 si la economía mundial evita una recesión leve y los tipos de interés estadounidenses disminuyen para reducir los costes de endeudamiento.

Técnico

El precio de las acciones de Intuit ha tendido a la baja, con el precio moviéndose por debajo de la media móvil de 100 días para establecer una firme tendencia bajista. Sin embargo, a pesar de que el precio de la acción se desplaza por debajo de la media móvil y forma máximos más bajos, los mínimos más altos han creado un patrón de triángulo simétrico. El soporte y la resistencia se sitúan en los niveles de $384.50 y $462.80 por acción, respectivamente.

Con el rango entre los máximos y los mínimos estrechándose a medida que el precio se consolida con volúmenes más bajos, ni los inversores alcistas ni los bajistas han ganado suficiente impulso para llevar el precio de la acción en una dirección. Con los alcistas y los bajistas en liza, una ruptura de gran volumen por encima de la línea de tendencia de resistencia del triángulo simétrico podría indicar que los alcistas están ganando la batalla y desequilibrando el mercado para hacer subir la cotización. El nivel de $489.43, que forma el segundo máximo de 2022, podría convertirse en un objetivo probable.

Alternativamente, podría producirse un retroceso si se mantiene la resistencia del triángulo simétrico. Los inversores alcistas probablemente estarán mejor situados para tomar posiciones largas en el soporte del triángulo simétrico o al inicio de la caída de los volúmenes (lo que indica que el impulso bajista se está agotando).

Fundamental

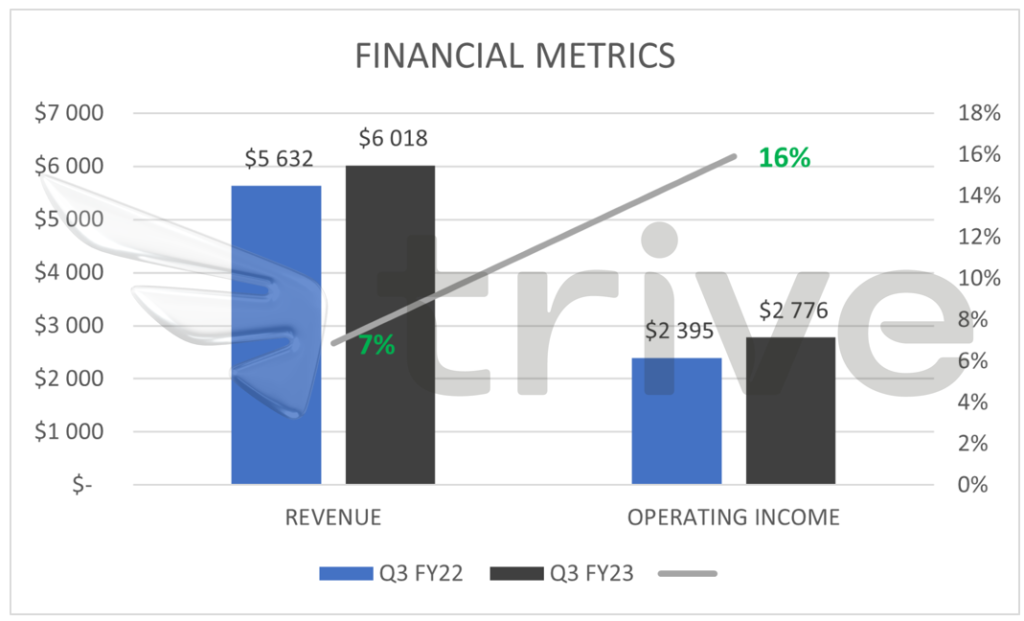

Los ingresos totales de Intuit ascendieron a $6.000 millones, un 7% más que en el mismo trimestre del año anterior. Los segmentos de negocio de Intuit crecieron para impulsar la línea superior, excepto el negocio de Crédito, que sufrió una caída del 23% en los ingresos respecto al trimestre de hace un año.

Los ingresos de Credit Karma tuvieron dificultades para cobrar impulso interanual, ya que la subida de los tipos de interés afectó negativamente a la demanda de créditos, incluidos préstamos personales, préstamos para vivienda, préstamos para automóviles y seguros de automóviles.

Los ingresos del segmento de consumo aumentaron un 3%, hasta $3.300 millones, mientras que el grupo de pequeñas empresas y autónomos fue el que más contribuyó al crecimiento. Los ingresos de este segmento aumentaron un 21%, hasta $2.000 millones, mientras que el Ecosistema Online saltó un 23%, hasta $1.500 millones. El segmento en línea de QuickBooks impresionó en el trimestre con un crecimiento de los ingresos del 25%, impulsado por el aumento de los clientes y el incremento de los precios efectivos.

La evolución positiva de la línea superior tuvo un efecto indirecto en la cuenta de resultados, con un saludable crecimiento del 16% de los ingresos de explotación, hasta $2.780 millones. En comparación, el beneficio por acción aumentó un 18% interanual, hasta $7.38.

Intuit revisó al alza sus perspectivas, ya que sus directivos se sentían confiados en su negocio y en su capacidad para mantener a los clientes a bordo. Ahora se espera que los ingresos crezcan entre un 12% y un 13% este año, hasta situarse entre $14.280 y $14.320 millones, frente a la previsión anterior de entre un 10% y un 12%. Se espera que los ingresos de explotación sigan el mismo camino, con un crecimiento aproximado del 19% al 20%, hasta situarse entre $3.070 y $3.090 millones, frente a una previsión del 9% al 13%. Por último, se espera un beneficio por acción de $7.78 a $7.83, lo que representa un crecimiento del 7% al 8%, frente a la previsión anterior de un descenso del 5% al 1%. Desde el punto de vista de los segmentos, la empresa espera resultados positivos en todos ellos, excepto en el negocio de Credit Karma.

Tras descontar los flujos de caja futuros, el valor razonable de Intuit se situó en $474 por acción. Si el precio de la acción sube desde los niveles actuales, podría haber espacio para ganancias de más del 13% al alza.

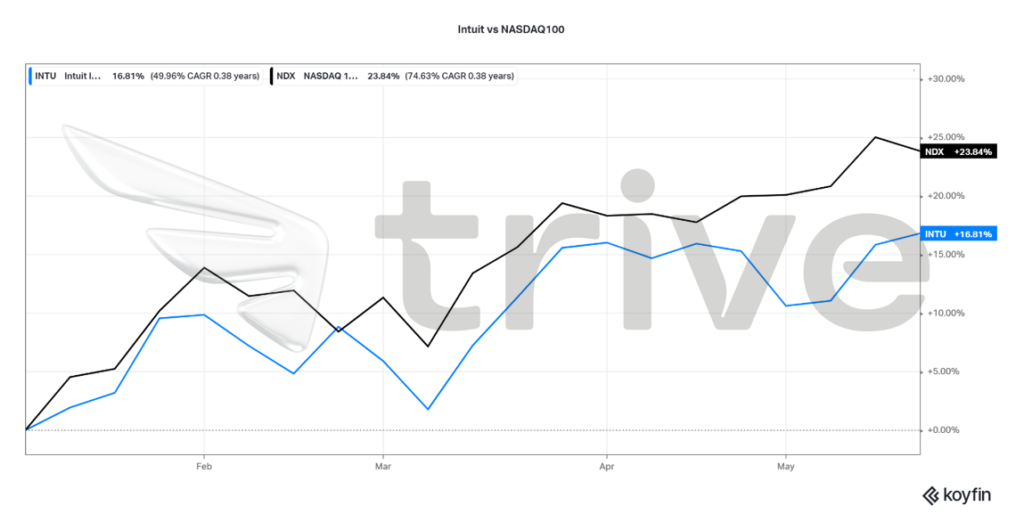

El precio de las acciones de Intuit está muy correlacionado con el rendimiento del NASDAQ100, ya que ambos se mueven a la par. El NASDAQ100 ha superado a Intuit en lo que va de año, con un crecimiento del 23,84% frente al 16,81% de Intuit. El mercado podría estar percibiendo a Intuit como un valor inferior con menos potencial de crecimiento en comparación con los demás componentes del NASDAQ100.

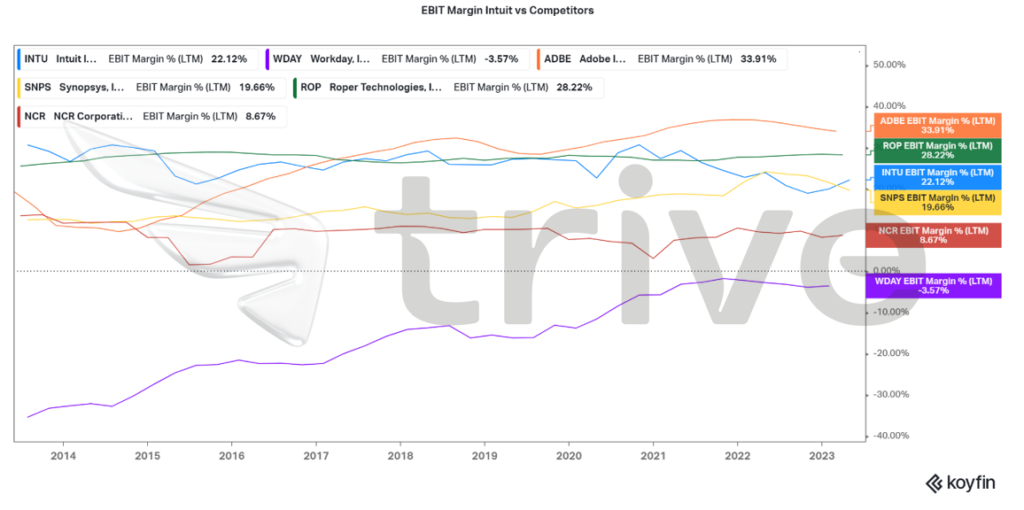

El margen EBIT de Intuit es relativamente saludable y se sitúa en el rango medio de sus principales competidores. La rentabilidad de la empresa se ha mantenido firme en los últimos diez años y sigue ofreciendo buenas oportunidades de beneficios.

Resumen

La cotización de Intuit ha luchado por ganar suficiente tracción para poner el precio en el camino de una tendencia alcista después de una fuerte venta en el año anterior. Sin embargo, los resultados trimestrales de la empresa ofrecieron unas perspectivas prometedoras, principalmente a través de la lente del crecimiento de clientes. El nivel de $474 por acción podría ser alcanzable si la empresa logra superar el año en ausencia de una recesión leve o de cualquier subida de tipos adicional.

Fuentes: Intuit Inc, Reuters, TradingView, Koyfin