Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

JPMorgan Chase & Co (ISIN: US46625H1005), el mayor banco de Estados Unidos, superó con rotundidad las estimaciones de beneficios de Wall Street, estableciendo un beneficio trimestral récord, a pesar de que la empresa advirtió de los riesgos potenciales que se avecinaban.

JPMorgan pulverizó las previsiones de beneficios en un 20,65%, tras aterrizar en 4,75 dólares por acción, mientras que los ingresos subieron un 6,96%, hasta 41.310 millones de dólares. La empresa registró su mejor trimestre desde el punto de vista de los resultados, ya que disfrutó de un año de tipos de interés elevados, que se filtraron a través de sus estados financieros para producir unos ingresos netos por intereses (NII) récord.

Tras adquirir la mayoría de los activos y determinados pasivos de First Republic Bank el 1 de mayo de 2023, después de la crisis del sector bancario, JPMorgan consolidó su posición como primer banco del mundo por activos. La expansión del banco contribuyó a unos resultados de beneficios favorables y probablemente seguirá haciéndolo a medio y largo plazo, dado que el panorama fundamental respalda su desarrollo ulterior. ¿Volverá la cotización de JPMorgan a ver su máximo?

Técnico

Tras el impacto de la crisis del sector bancario, que provocó un desplome del 14,53% en tres semanas, la cotización se ha recuperado gracias a los buenos resultados y a la expansión de la empresa. El soporte se estableció a partir del mínimo formado en medio de la crisis del sector bancario en el nivel de $123.11 por acción, mientras que la resistencia en $159.03 por acción se formó en febrero de 2022, al continuar la venta desde el máximo de octubre de 2021.

Tras superar la media móvil de 100 días, la cotización de JPMorgan entró en una tendencia alcista con un impulso decreciente, representado por la disminución de los volúmenes. Posteriormente, se formó un patrón de cuña ascendente y, dado que se considera un patrón bajista, existe la posibilidad de que la cotización se desplome. Una ruptura a la baja del patrón con un volumen elevado podría exponer la cotización a presiones bajistas. Los inversores optimistas podrían fijarse en el nivel de soporte de $123.11 por acción como punto de interés para participar en una acción alcista del precio si los volúmenes bajistas comienzan a disiparse cuando el precio se acerca al nivel.

Por el contrario, una ruptura al alza con un volumen elevado podría indicar que el mercado sigue siendo optimista con respecto al título. Si el impulso alcista apoya el movimiento, el precio de la acción podría entrar en contacto con su nivel de prima o resistencia en el nivel de $159.03 por acción.

Los beneficios del mayor prestamista estadounidenFundamental se aumentaron gracias a los mayores ingresos por intereses de los prestatarios y a los efectos positivos de la adquisición de First Republic Bank. Gracias a que JPMorgan aprovechó la subida de los tipos y el fuerte crecimiento de los préstamos, los ingresos aumentaron un 34%, hasta 42.400 millones de dólares. Los ingresos netos por intereses del banco aumentaron un 44%, hasta 21.900 millones de dólares, o un 38% si se excluye First Republic.

Los ingresos del trimestre procedentes de la banca de inversión aumentaron un 11%, hasta 1.500 millones de dólares. Los segmentos de negociación de renta fija y variable sufrieron pérdidas, lo que se tradujo en un descenso de los ingresos del 10%. Los segmentos obtuvieron mejores resultados de lo previsto por el banco cuando pronosticó una caída del 15% en los ingresos de banca de inversión y trading en mayo. La división de banca minorista fue la que obtuvo mejores resultados, con un aumento de los ingresos del 37%, lo que se tradujo en un beneficio de 5.300 millones de dólares, un 71% más que en el mismo periodo del año anterior.

En los tres meses que finalizaron el 30 de junio de 2023, el beneficio de JPMorgan aumentó un 67%, hasta 14.400 millones de dólares o 4,75 dólares por acción. Tras los costes extraordinarios, el banco ganó $4.37 por acción, superando ampliamente la previsión media de los analistas de 4,00 dólares por acción. Con el fin de prepararse para préstamos potencialmente problemáticos, el banco ha creado una provisión de 2.900 millones de dólares para pérdidas crediticias, más del triple que el año pasado.

JPMorgan amplió su negocio este año con la adquisición de First Republic Bank, lo que reforzó significativamente su base de activos. El banco compró a First Republic Bank activos por valor de 203.000 millones de dólares, incluidos unos 173.000 millones en préstamos y unos 30.000 millones en valores. También asumió 92.000 millones de dólares en depósitos, incluidos 30.000 millones de dólares en importantes depósitos bancarios, que se devolverán tras el cierre o se eliminarán después de la consolidación. JPMorgan no asumió ninguna deuda corporativa de First Republic Bank. Sin tener en cuenta la ganancia única estimada de 2.600 millones de dólares después de impuestos ni los 2.000 millones de dólares estimados en costes de reestructuración después de impuestos previstos en el transcurso de 2023 y 2024, se espera que la transacción aumente modestamente los beneficios por acción y genere más de 500 millones de dólares anuales de ingresos netos adicionales.

JPMorgan aumentó sus previsiones de ingresos netos por intereses para 2023 en 3.000 millones de dólares, hasta 87.000 millones. Se trata de la tercera subida de las previsiones de ingresos netos por intereses del banco este año.

Sin embargo, el banco advirtió de los riesgos económicos que se avecinan, especialmente en la división inmobiliaria comercial. El banco anunció el viernes que había aumentado sus reservas para cubrir las pérdidas previstas de los préstamos inmobiliarios comerciales, el último indicio de que el sector está sometido a una presión cada vez mayor. Los ingresos procedentes del sector inmobiliario comercial de JPMorgan aumentaron de 642 millones de dólares en el primer trimestre a 806 millones en el segundo. No obstante, a pesar de la mejora de los ingresos del segmento, el banco registró 1.100 millones de dólares en provisiones para pérdidas crediticias, impulsadas por su cartera de oficinas.

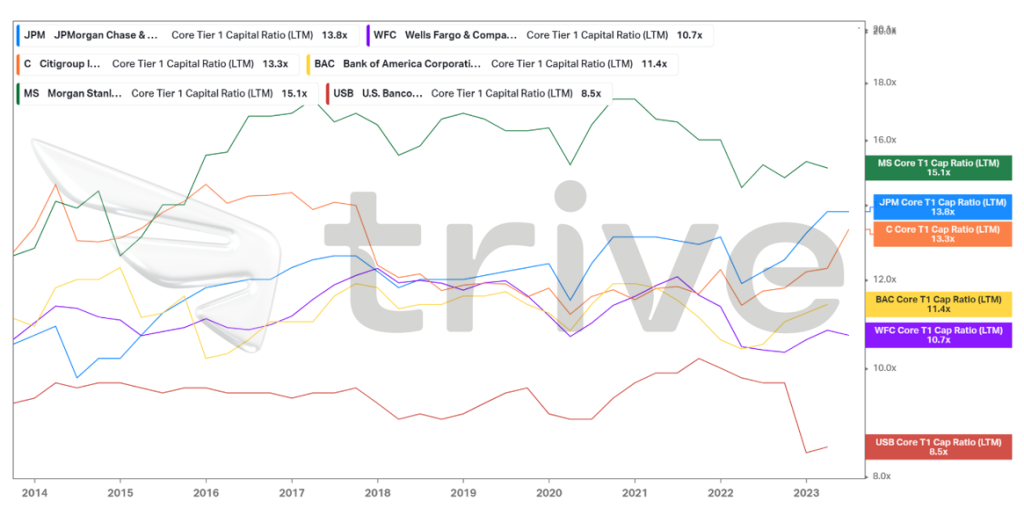

Tras superar con éxito las pruebas de resistencia de los bancos estadounidenses, JPMorgan se encuentra entre los bancos mejor capitalizados del sector bancario de Estados Unidos. Ofrece un nivel relativamente alto de defensa frente a eventos de riesgo, ya que dispone de suficientes activos líquidos para absorber pérdidas, con una ratio de capital básico de nivel 1 de 13,8×. En el tercer trimestre, JPMorgan tiene previsto aumentar el reparto de dividendos de 1 dólar por acción a 1,05 dólares, a la espera de la aprobación del consejo de administración.

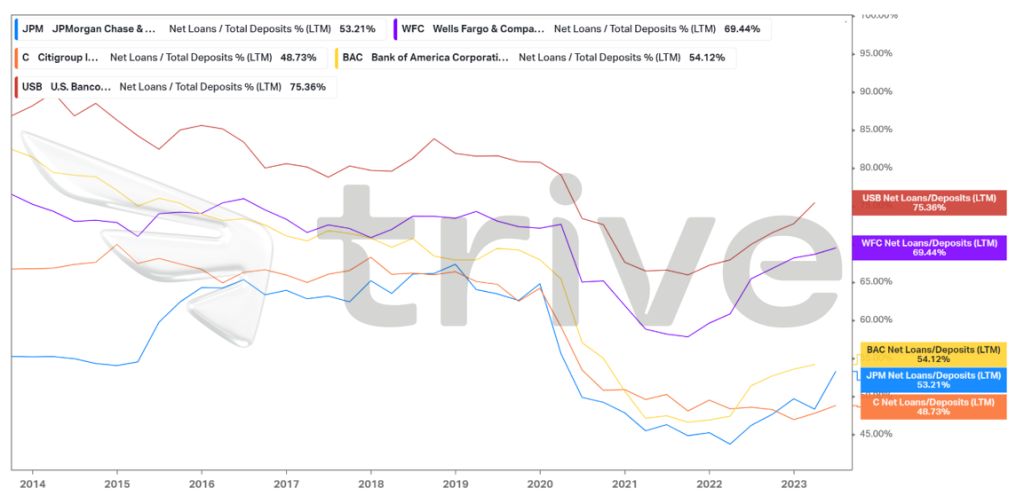

A pesar de contar con un sólido colchón para eventos de riesgo, JPMorgan gestiona su negocio de forma moderada, en comparación con sus homólogos, con una ratio de préstamos netos a depósitos del 53,21%. Esta cifra se sitúa entre las más bajas de los principales bancos estadounidenses. Los inversores que busquen asumir más riesgo pero con un atributo algo defensivo podrían fijarse en las acciones de JPMorgan, ya que utiliza su base de activos de forma eficaz y moderada para producir ingresos.

El precio de las acciones de JPMorgan se correlaciona positivamente con el mercado más amplio representado por el S&P500 (SPX), ya que se mueven en tándem. En lo que va de año, el SPX ha superado a JPMorgan en algo más del 5%, principalmente debido a la fuerte venta masiva que sufrió el banco a principios de marzo.

Tras descontar los flujos de caja futuros, se obtuvo un valor razonable de 165,00 dólares por acción.

Resumen

Con los tipos de interés estadounidenses todavía en su nivel más alto en casi 16 años, es probable que el sector bancario siga registrando un fuerte flujo de intereses netos hacia las líneas superiores. Si los tipos no disminuyen a corto plazo, la cotización de JPMorgan podría converger con su valor razonable de $165.00 por acción, ya que sus beneficios siguen apoyándose en unos mayores ingresos netos por intereses.

Fuentes: JPMorgan Chase & Co, Reuters, CNBC, S&P Global, TradingView, Koyfin