Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

Taiwan Semiconductor Manufacturing Company (TSMC), que el jueves proyectó una disminución del 10% en las ventas para 2023 e indicó un gasto de inversión en el extremo inferior de las proyecciones ($ 32- $ 36B), afirma que la demanda de chips, que se utilizan en todo, desde automóviles hasta teléfonos celulares, se ha visto afectada por la angustia económica mundial, caracterizada por una alta inflación, tasas de interés en aumento y una menor confianza del consumidor.

A pesar de la gran demanda de inteligencia artificial (IA) y de su supremacía en la producción de chips de IA, el mayor fabricante de chips del mundo afirmó que la debilidad del mercado ha sido más generalizada de lo previsto debido a la recuperación de la economía mundial, más lenta de lo esperado.

La empresa registró una caída interanual del 23,3% en su cuenta de resultados, la primera en cuatro años, mientras que los ingresos descendieron un 13,7%. Su cotización ha bajado un 5,25% en la semana, y con los resultados del fabricante de chips estadounidense a la vuelta de la esquina, ¿qué deben esperar los inversores?

A pesar de la debilidad de los beneficios y las previsiones del mayor fabricante de chips del mundo, el S&P Semiconductor SPDR ETF – XSD (ISIN: US78464A8624), que sigue la evolución del índice estadounidense S&P Semiconductor Select Industry Index, ha superado de forma impresionante al mercado estadounidense más amplio representado por el S&P500 (SPX) en casi el doble. El revuelo en torno a la Inteligencia Artificial y su prometedor futuro provocó un frenesí de compras entre los inversores, lo que disparó los valores tecnológicos y de semiconductores estadounidenses.

Técnico

El XSD mantiene una firme tendencia alcista desde que tocó fondo en el último trimestre de 2022 y cotiza dentro de un patrón de canal ascendente.

El cruce por encima de la media móvil de 100 días en la semana del 15 de mayo de 2023 validó la tendencia alcista, tras el rechazo del mercado del nivel de 173,53 $ que coincidió con la línea de tendencia inferior del patrón de canal ascendente, creando posteriormente un nivel de soporte. El máximo de 250,82 $, establecido a principios de 2022, antes de la venta inducida por la fuerte inflación y los tipos de interés, forma un nivel de resistencia, que el mercado ha ido cerrando con diligencia.

Tras la publicación de las previsiones bajistas de TSMC, el sentimiento negativo se coló en el mercado en la línea de tendencia o resistencia superior del canal ascendente. El sentimiento bajista podría prevalecer, dado que los fabricantes de chips estadounidenses publican débiles resultados en las próximas semanas. Los inversores optimistas podrían buscar precios con descuento en la línea de tendencia inferior del canal ascendente. Por el contrario, una ruptura de alto volumen por encima del patrón podría exponer al XSD a nuevas posibilidades alcistas, con el nivel de Extensión de Fibonacci como posible nivel de resistencia. El siguiente punto de interés al alza podría ser el nivel de extensión de Fibonacci del 50% en 246,19 $.

Fundamental

Durante los cierres de Covid-19, la demanda de teléfonos móviles y portátiles aumentó significativamente, lo que provocó una fuerte compra de inventarios de chips por parte de los fabricantes de PC y smartphones. Dado que los consumidores compran menos estos artículos por el aumento de la inflación y los tipos de interés, estas empresas se enfrentan a un exceso de inventarios, por lo que los precios de las memorias de gama alta disminuyeron un 50 % en el último año.

Según el proveedor de análisis de datos de investigación Canalys, el mercado mundial de teléfonos inteligentes se contrajo un 11% en el segundo trimestre en comparación con el año anterior, lo que supone el sexto trimestre consecutivo de descensos. Esto coincide con las proyecciones más recientes de Gartner Inc, que prevé que los ingresos mundiales por semiconductores disminuyan un 11,2% en 2023. El mercado alcanzó un valor de 599.600 millones de dólares en 2022, lo que supone un minúsculo aumento del 0,2% con respecto a 2021.

Panorama de las empresas estadounidenses de semiconductores

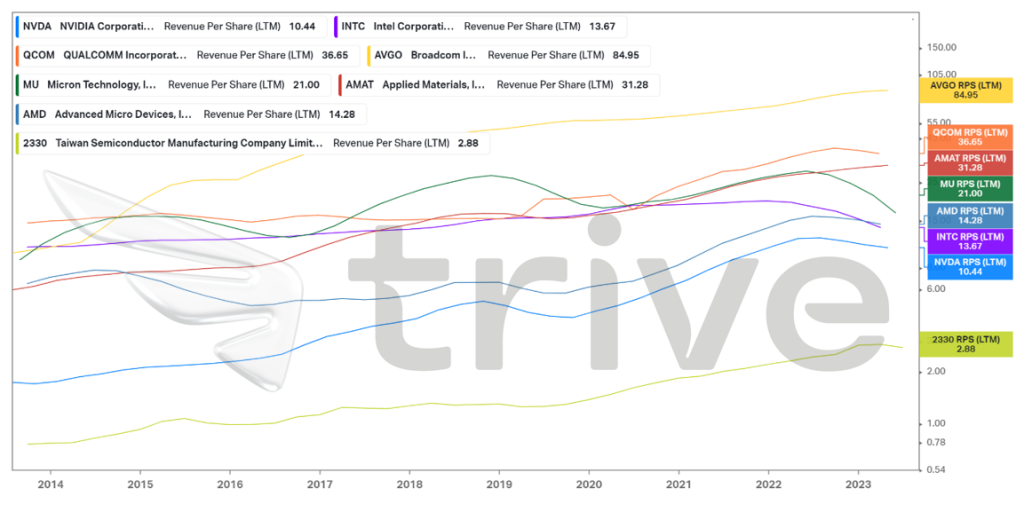

La ilustración anterior muestra los principales ingresos por acción de los semiconductores estadounidenses en comparación con los de TSMC. Un aumento de los ingresos por acción (RPS) a lo largo del tiempo indica que cada acción tiene un mayor derecho a los ingresos. Ayuda a calcular la productividad por acción de una organización. En los últimos diez años, los fabricantes de chips estadounidenses han aumentado en general su productividad, lo que se ha traducido en mayores ingresos por acción. Broadcom – AVGO (ISIN: US11135F1012), que tiene los mayores ingresos por acción, más del doble que su rival más cercano, es una de las empresas más destacadas según este criterio. Broadcom es la empresa que genera más ventas por acción en propiedad del sector.

Desde el punto de vista de la rentabilidad, Broadcom vuelve a destacar entre el resto de fabricantes de chips estadounidenses, con los mayores ingresos de explotación e ingresos netos por unidad de ventas, con un 45,31% y un 39,06%. Broadcom es la empresa más eficiente desde el punto de vista operativo entre los fabricantes de chips estadounidenses, ya que genera mayores niveles de beneficios antes de intereses e impuestos, aunque sólo por detrás del mayor fabricante de chips del mundo, TSMC. La empresa es capaz de generar mayores ingresos en cada venta y podría ser una opción atractiva para los inversores que salen de la escuela de pensamiento de las ganancias.

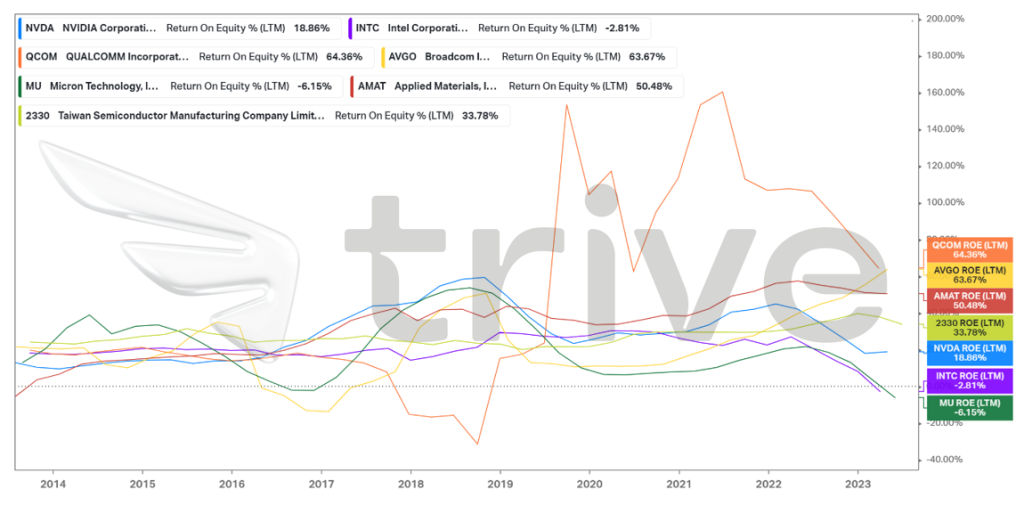

Dejando a un lado los erráticos rendimientos del mercado de Qualcomm Incorporated – QCOM (ISIN: US7475251036), Broadcom encabeza la lista por su rentabilidad sobre recursos propios (ROE). El ROE se considera un barómetro de la rentabilidad de una empresa y de la eficacia con que produce beneficios con su inversión en capital. Con un 63,67% de ROE, Broadcom destaca entre el resto. Applied Materials – AMAT (ISIN: US0382221051) le sigue de cerca y es una empresa relativamente decente, ya que también produce ingresos decentes por acción e ingresos por unidad de ventas, lo que la designa como una empresa de alta calidad desde el punto de vista de la eficiencia operativa y la rentabilidad.

La relación precio-ventas revela la valoración del mercado por cada dólar de las ventas de una empresa. Nvidia Corporation (ISIN: US67066G1040) destaca con la valoración más alta percibida por el mercado. El mercado está dispuesto a pagar 43,5× por unidad de sus ventas, lo que la convierte en una empresa relativamente sobrevalorada en comparación con su competencia estadounidense. El valor más infravalorado del sector es Intel Corporation – INTC (ISIN: US4581401001); sin embargo, dado su margen de beneficios netos y su rentabilidad sobre recursos propios negativos, es probable que su baja valoración esté justificada, ya que los débiles beneficios no consiguen atraer a los inversores.

Resumen

Para 2030, se espera que el mercado mundial de semiconductores alcance un valor de un billón de dólares y está posicionado para una década de expansión. Con los tipos de interés estadounidenses dirigidos a ralentizar la economía acercándose ahora al final de su ciclo de subidas, el entorno empresarial y de consumo probablemente volverá a la normalidad al inicio de un Pivote de la Fed. Es probable que las valoraciones continúen moviéndose hacia el norte a largo plazo, con la integración de la Inteligencia Artificial en las actividades cotidianas primando e impulsando la demanda de chips de gama alta. Es probable que la caída de los beneficios de TSMC sea temporal y no debería preocupar a los inversores.

Fuentes: Taiwan Semiconductor Manufacturing Company, Gartner, Canalys, KPMG, Deloitte, McKinsey & Company, State Street Global Advisors, Financial Times, Visual Capitalist, Reuters, CNBC, TradingView, Koyfin.