Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

International Business Machines Corp – IBM (ISIN: US4592001014) superó por poco las estimaciones de beneficios de Wall Street tras presentar sus resultados del segundo trimestre. Las ganancias de IBM sorprendieron al alza de las estimaciones en un 8,27%, hasta $2.18 por acción, con unos ingresos de 15.480 millones de dólares, que no alcanzaron el consenso por un escaso 0,65%.

Los segmentos de software y consultoría lideraron la evolución positiva de los ingresos en el segundo trimestre, pero la división de infraestructuras pasó apuros. Con la ayuda de su mejor combinación de carteras y medidas de productividad, IBM siguió aumentando su margen de beneficio bruto. Sin dejar de aumentar el valor para el accionista a través del pago de dividendos, IBM ha utilizado su sólida posición de efectivo para invertir en crecimiento este año, anunciando siete adquisiciones para apoyar su estrategia de nube híbrida e Inteligencia Artificial (IA).

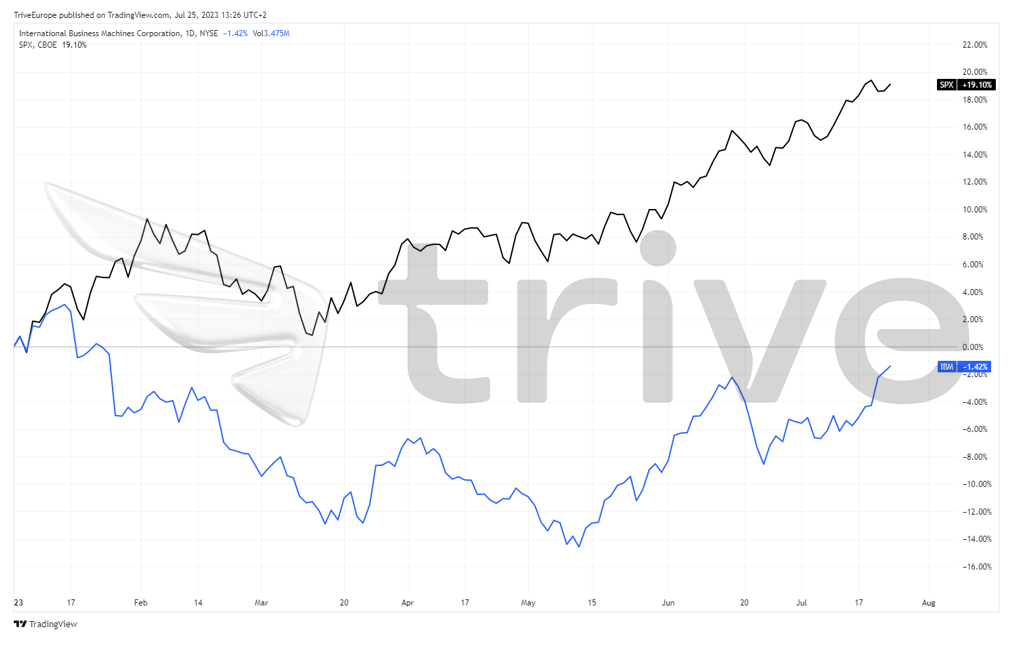

El precio de las acciones de IBM perdió este año debido a que los efectos de la caída de la demanda de electrónica de consumo hicieron mella en el negocio. Según Gartner, los envíos mundiales de PC disminuyeron un 30% en el primer trimestre de 2023 debido a la debilidad de la demanda y a los elevados inventarios. La demanda de PC se vio muy afectada por la probabilidad de una recesión mundial, el aumento de la inflación y la subida de los tipos de interés. La cotización de IBM sufrió un varapalo, pero desde entonces se ha recuperado para registrar un descenso del 1,42% en lo que va de año, mientras que el SPX ha brillado con su subida del 19%.

Técnico

Los precios de las acciones de IBM han estado revirtiendo alrededor de su media, representada por la media móvil de 100 días, con la acción del precio más reciente llevando a un cruce por encima de la media para establecer una tendencia alcista. El precio de la acción ha cotizado en un canal suavemente ascendente tras establecer un mínimo de la década a partir de 2020. El soporte se estableció en el mínimo del año hasta la fecha de $120.55 por acción, mientras que el rechazo del nivel de $153.21 por acción formó la resistencia.

Dada la naturaleza de reversión a la media de la acción del precio, el cruce por encima de la media móvil de 100 días a la baja podría indicar la intención del mercado de buscar un valor de la acción más alto. En este caso, la resistencia en el nivel de $153.21 por acción es probable si la demanda sigue superando a la oferta. Una ruptura por encima del 61,80% de la Fibonacci Retracement Golden Ratio podría validar el exceso de demanda sobre la oferta.

Por el contrario, si el precio de la acción flaquea, acompañado de una ruptura por debajo de la media móvil de 100 días, el soporte en el nivel de $120.55 por acción podría ser el nivel más significativo a vigilar por los inversores optimistas, dado el historial del nivel de demanda superior a la oferta.

Fundamental

En términos interanuales, los ingresos de IBM flaquearon ligeramente, tras ceder un 0,4% y situarse en 15.500 millones de dólares. El descenso de los ingresos se debió a la caída de los ingresos del segmento de infraestructuras, que descendieron un 15% interanual hasta los 3.600 millones de dólares. Los subsegmentos que experimentaron el descenso más severo fueron el de infraestructuras híbridas y el de soporte de infraestructuras, que bajaron un 18% y un 8%, respectivamente.

Sin embargo, los dos segmentos restantes sostuvieron la línea superior del deterioro extremo al aumentar los ingresos. Los ingresos por software subieron un 7%, hasta 6.600 millones de dólares, apoyados por la fuerte evolución de la división de Datos e IA, que vio aumentar sus ingresos un 10%, mientras que la plataforma de IBM, RedHat, logró un crecimiento del 11%, y el Procesamiento de transacciones mejoró un 9%. Los ingresos de consultoría aumentaron un 4%, hasta 5.000 millones de dólares, impulsados por todos sus principales subsegmentos, siendo el crecimiento más notable el de las operaciones de aplicaciones, que crecieron un 6%.

A pesar del ligero descenso de los ingresos, la rentabilidad de IBM mejoró ligeramente, sobre todo gracias a un modesto descenso del 1% interanual de los gastos totales y otros gastos, que se situaron en 6.500 millones de dólares. En enero, IBM anunció la supresión de 3.900 puestos de trabajo como parte de las medidas de reducción de costes adoptadas en el sector tecnológico.

Como resultado, en el segundo trimestre se registraron unos beneficios brutos de 8.500 millones de dólares y unos beneficios netos de 1.600 millones de dólares, lo que supone un aumento interanual del 3% y el 13%, respectivamente. Esto se tradujo en un margen bruto del 54,9%, que mejoró 160 puntos básicos con respecto al mismo trimestre del año anterior, mientras que el margen de beneficios antes de impuestos ganó 180 puntos básicos hasta el 12,9% en el mismo periodo. La empresa obtuvo 6.400 millones de dólares en efectivo neto procedente de actividades operativas durante el primer semestre del año, lo que supone un aumento de 1.800 millones de dólares con respecto al mismo periodo del año anterior, lo que indica que su eficiencia operativa ha mejorado año tras año.

IBM sigue esperando que las ventas aumenten entre un 3% y un 5% en moneda constante, mientras que se prevé un flujo de caja libre de más de 10.500 millones de dólares, lo que supone un aumento de más de 1.000 millones con respecto al año anterior.

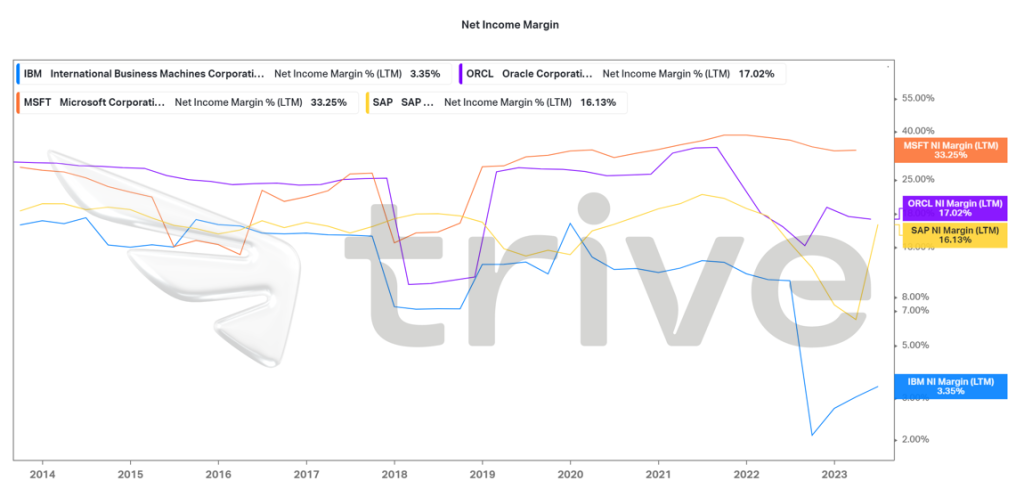

Entre sus principales competidores, IBM presenta los niveles más bajos de rentabilidad, dado su Margen de Ingresos Netos del 3,35%, que palidece en comparación con el competidor más cercano, SAP. Es probable que los inversores que busquen un fuerte rendimiento a través de la rentabilidad encuentren a IBM menos atractiva como consecuencia de ello.

Sin embargo, IBM destaca por su flujo de caja libre, ya que actualmente tiene $11.93 de flujo de caja libre por acción, el más alto entre sus competidores en los últimos diez años. En definitiva, IBM es la empresa más flexible desde el punto de vista financiero, ya que se encuentra en la mejor posición entre sus competidores para pagar deuda o dividendos y facilitar el crecimiento del negocio.

Una vez descontados los flujos de caja futuros, el valor razonable de IBM se cifró en $150.00 por acción.

Resumen

Con la llegada de la IA, IBM se está posicionando para aprovechar sus recursos e introducirla en sus plataformas y servicios. Podría beneficiarse del auge de la IA a corto plazo. Dado que las ventas y los beneficios de IBM se mantienen en un tono positivo en los próximos trimestres, su cotización podría alcanzar el valor razonable de $150.00 por acción.

Fuentes: IBM, Reuters, CNBC, Gartner, TradingView, Koyfin