Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

Microsoft Corporation (ISIN: US5949181045) tuvo un año fiscal exitoso, en gran parte debido a los 30.300 millones de dólares en ingresos trimestrales combinados por los servicios de Microsoft Cloud, un 21% más que el año anterior. Como resultado, se superaron las previsiones de Wall Street sobre los beneficios de la segunda empresa más valiosa del mundo. Con unos ingresos de 56.190 millones de dólares, que superaron las estimaciones en un 1,27%, la empresa obtuvo unos beneficios de $2.69 por acción, un 5,46% más de lo esperado.

Microsoft invirtió mucho en Inteligencia Artificial (IA) durante el trimestre para aumentar su dependencia de ella en productos y servicios, ya que apuesta su futuro a esta tecnología emergente. Uno de los movimientos más destacados del gigante tecnológico fue su inversión en OpenAI, propietaria del conocido servicio ChatGPT, al inicio del auge de la IA. Wall Street está estudiando cómo Microsoft, que tomó la delantera al principio con inversiones en OpenAI, puede beneficiarse de los servicios de IA generativa.

Microsoft ha superado ligeramente al NASDAQ100 (NDX), fuertemente ponderado por la tecnología, en lo que va de año, con una ganancia del 46.50% que supera al NDX en más de 300 puntos básicos. Ahora representa alrededor de una décima parte del índice debido al reciente reequilibrio del NDX, lo que subraya la fuerte correlación positiva entre ambos.

Técnico

Al cierre de enero de 2023, la cotización de Microsoft salió de una tendencia bajista caracterizada por la cotización por debajo de la media móvil de 100 días dentro de un canal descendente. La excitación del mercado por los avances en IA provocó una fuerte compra, que llevó a la cotización de la empresa por encima de las características de la tendencia bajista antes mencionadas. Los inversores optimistas han estado al frente del sector tecnológico desde entonces, y con unos beneficios positivos en los libros, el precio de las acciones de Microsoft subió hasta un máximo histórico de $359.49 por acción el 18 de julio de 2023.

La resistencia se estableció en el precio máximo en el nivel de $366.78 por acción después de retroceder desde el nivel durante cuatro días consecutivos, mientras que el soporte se formó en el nivel de $247.49 por acción después de originar el movimiento al alza a mediados de marzo de 2023. Dados los beneficios positivos y la probabilidad de un máximo en los tipos de interés, el precio de la acción podría encontrar su camino al alza para formar un nuevo máximo histórico si el nivel de retroceso de Fibonacci del 23,60% se mantiene como soporte, tras el retroceso desde el máximo histórico. El nivel de $366.78 por acción actuará probablemente como punto de interés al alza si el impulso sigue favoreciendo un movimiento al alza. Por el contrario, si el impulso alcista flaquea, el retroceso desde el máximo histórico podría persistir, dejando los niveles inferiores de retroceso de Fibonacci como probables puntos de interés para los inversores optimistas si los volúmenes bajistas se contraen.

Fundamental

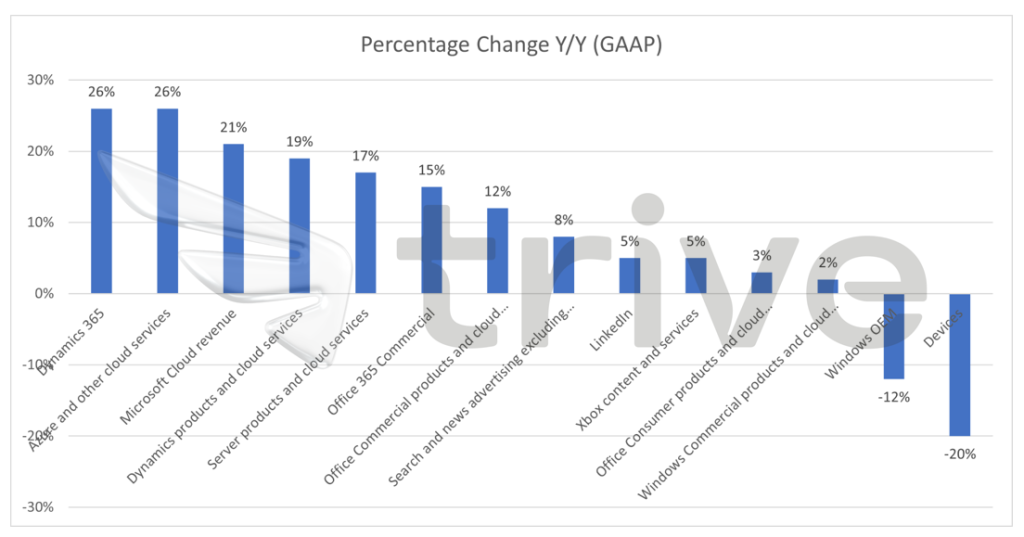

En el último trimestre de 2023, los ingresos totales alcanzaron los 56.200 millones de dólares, lo que refleja un aumento del 8%. Dentro del segmento de Productividad y Procesos de Negocio, los ingresos ascendieron a 18.300 millones de dólares, con un crecimiento interanual del 10%. El crecimiento se vio impulsado por un aumento del 19% en los ingresos de productos Dynamics y servicios en la nube, impulsado principalmente por un notable aumento del 26% en los ingresos de Dynamics 365. Además, los ingresos por productos comerciales y servicios en la nube de Office aumentaron un 12%, con un crecimiento sustancial del 15% en los ingresos comerciales de Office 365.

Los ingresos en el segmento de Nube Inteligente ascendieron a 24.000 millones de dólares, con un aumento significativo del 15%. El crecimiento se debió principalmente a un aumento del 17% en los ingresos de productos de servidor y servicios en la nube, impulsado por un notable incremento del 26% en los ingresos de Azure y otros servicios en la nube.

Los ingresos del segmento de informática más personal ascendieron a 13.900 millones de dólares, experimentando un descenso del 4%. Este descenso se debió principalmente a una caída del 20% en los ingresos por dispositivos y del 12% en los ingresos de Windows OEM. Las ventas globales de productos de la empresa, incluido su sistema operativo Windows, se han visto afectadas por la actual debilidad del mercado de PC.

La positiva evolución de los ingresos se reflejó en la cuenta de resultados, que se tradujo en un aumento del 18% interanual de los ingresos de explotación, hasta 24.300 millones de dólares. Además, el beneficio neto aumentó una quinta parte interanual, hasta 20.100 millones de dólares.

El segmento de servicios en la nube albergó en su mayor parte un crecimiento de los ingresos superior al 10% para los distintos servicios de esta sección, que contenía los servicios de Microsoft con mejores resultados. Con un aumento del 26% interanual, Dynamic 365 también experimentó un crecimiento notable.

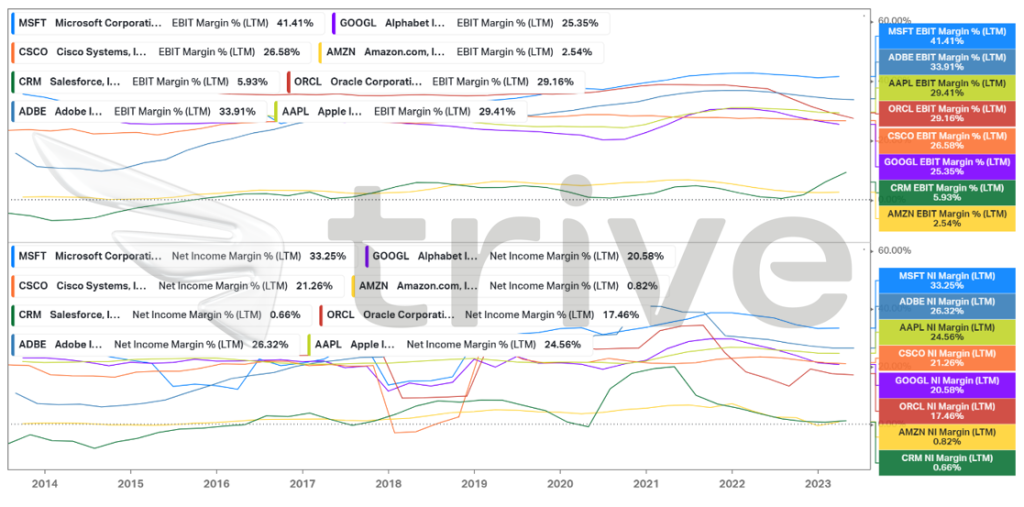

Con unos márgenes que pueden dar envidia a sus rivales, Microsoft destaca como la empresa más lucrativa entre sus principales rivales. Con un margen de beneficios antes de intereses e impuestos del 41.41%, 750 puntos básicos más que su rival más cercano, Adobe Systems Inc. (ISIN: US00724F1012), es más eficaz desde el punto de vista operativo a la hora de convertir cada dólar de ventas en beneficios antes de intereses e impuestos. Además, tiene un margen de beneficio neto líder en el sector (33.25%), lo que la convierte en una perspectiva de beneficios atractiva para los inversores en el sector tecnológico.

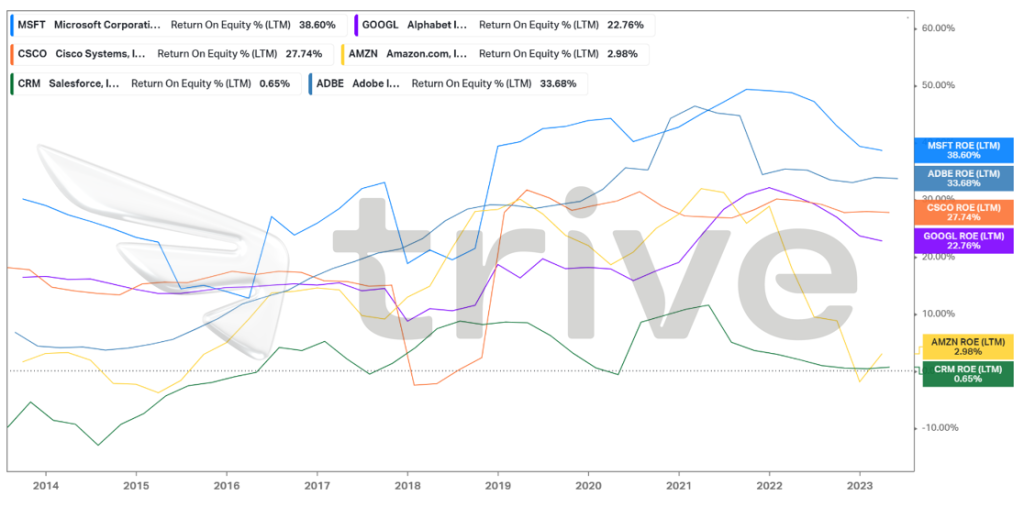

En los últimos diez años, el rendimiento de los fondos propios de Microsoft ha liderado la clasificación, con un 38.60%, y ha superado sistemáticamente a sus competidores durante el mismo periodo. Dados los altos niveles de rentabilidad, el ROE respalda la probabilidad de que Microsoft destaque en la generación de beneficios para los inversores de forma más eficiente que su competencia.

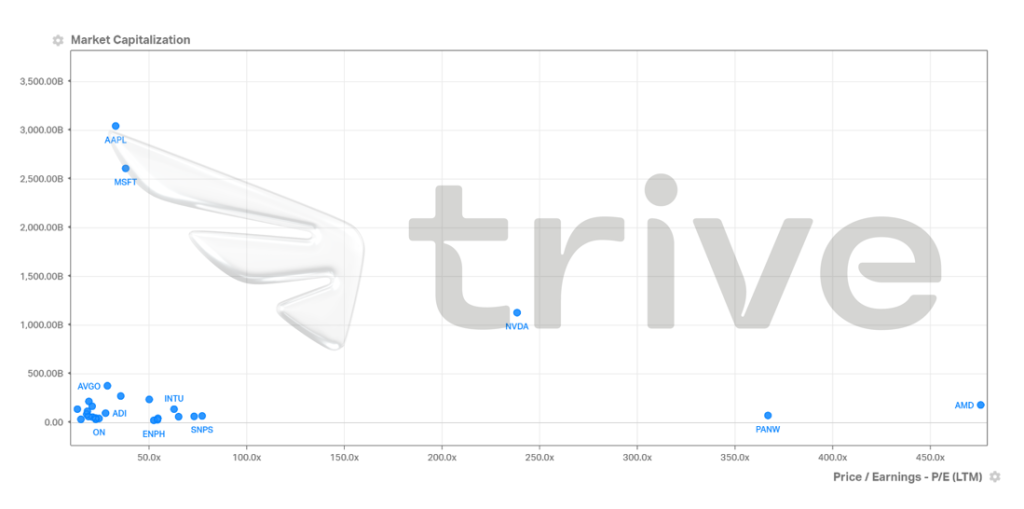

La relación precio/beneficios de Microsoft está alineada con la competencia del sector tecnológico del NASDAQ100 y representa perspectivas de crecimiento a pesar de su elevada valoración, que la sitúa en segundo lugar tras Apple (ISIN: US0378331005) en capitalización bursátil.

Después de que la empresa advirtiera a los inversores de que el gasto aumentaría a medida que equipara los centros de datos para la capacidad de IA, los gastos de capital aumentaron a 10.700 millones de dólares desde los 7.800 millones del tercer trimestre fiscal. El asistente «Copilot» de 30 dólares al mes para su servicio Microsoft 365, que puede condensar los correos electrónicos de un día en una breve actualización, es un ejemplo de cómo Microsoft está incorporando la IA a sus productos. Además, planea vender servicios de computación en nube que otras empresas podrían utilizar para desarrollar productos de IA.

Microsoft prevé un crecimiento de los ingresos de Azure del 25%-26% en moneda constante para el primer trimestre fiscal de 2024. Además, prevé una horquilla de ingresos del primer trimestre con un punto medio de 23.450 millones de dólares para el segmento que incluye Azure. El punto medio de su previsión del primer trimestre para el segmento de Office fue de 18.150 millones de dólares, frente a la expectativa de consenso de los analistas de 18.080 millones de dólares. En cambio, debido al descenso general de la demanda de dispositivos electrónicos, la previsión de Microsoft para su sector Windows tuvo un punto medio de 12.700 millones de dólares, por debajo de la estimación de los analistas de 13.140 millones de dólares.

Tras descontar los flujos de caja futuros, el valor razonable de Microsoft se situó en 372,00 dólares por acción.

Resumen

Dada la firme posición de Microsoft en el ámbito de la inteligencia artificial y la sólida notoriedad de su marca, su cotización podría acercarse a su máximo histórico a medio y largo plazo. Microsoft sigue yendo viento en popa, y con su continuo perfeccionamiento de los productos y servicios existentes y su voluntad de adoptar nuevas tecnologías en su oferta, el cielo es el límite, incluso más allá de las nubes. Es probable que el precio de sus acciones converja con su valor razonable de $372.00 por acción, siempre que se concreten unos resultados futuros positivos.

Fuentes: Microsoft Corporation, CNBC, Reuters, Forbes, Refinitiv, Nasdaq, TradingView, Koyfin