Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

Deutsche Bank mostró su resistencia en el segundo trimestre de 2023 en medio de sus esfuerzos de reestructuración en curso. Con un enfoque firme en la reducción de costes y el refuerzo de la rentabilidad, el banco obtuvo un beneficio neto de 763 millones de euros, superando ligeramente las expectativas en un 4%. Este logro marcó el duodécimo beneficio trimestral consecutivo desde que su estrategia de reestructuración integral tomó vuelo en 2019.

Sin embargo, a pesar de esta impresionante hazaña, se produjo un notable descenso del 27% en el resultado final en comparación con el año anterior, lo que pone de relieve los vientos en contra a los que se enfrentó. El banco tuvo que lidiar con mayores gastos no relacionados con los intereses derivados del aumento de los litigios y los gastos de indemnización, junto con los desafíos de la creciente inflación que ejerce presión sobre su estructura de costes.

A pesar de estos obstáculos, Deutsche Bank demostró su capacidad para superar las expectativas de ingresos, con unos ingresos netos que ascendieron a 7.400 millones de euros, superando en un impresionante 11% los del segundo trimestre del año pasado.

Mientras los observadores del mercado analizan a fondo los resultados del Deutsche Bank, las perspectivas siguen siendo impredecibles. La determinación del banco de lograr la sostenibilidad a largo plazo mediante la gestión de costes y la mejora de la rentabilidad en medio de las complejidades de un panorama económico en evolución despierta interés. ¿Qué le espera al noveno banco europeo?

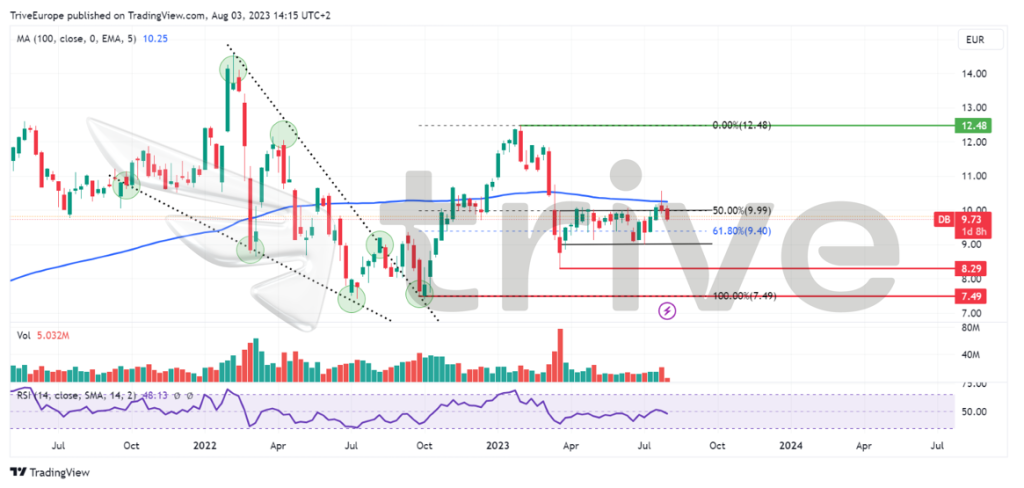

Técnico

Tras soportar un convulso 2022 con una drástica caída del valor de mercado de casi el 50%, Deutsche Bank ha dado muestras de un notable cambio de tendencia en su cotización. El establecimiento de un mínimo en los €7.49 por acción en septiembre de 2022 ha servido desde entonces como un fuerte nivel de soporte, atrayendo a los inversores alcistas hacia el valor. Su optimismo se vio alimentado por la mejora de los beneficios, impulsada por el aumento del margen de intereses en un contexto de tipos de interés elevados.

Se desencadenó una importante señal alcista cuando la cotización superó la media móvil de 100 días y mantuvo el impulso alcista durante cinco semanas, alcanzando un máximo en lo que va de año de €12.48 por acción. Sin embargo, la crisis del sector bancario provocó una venta masiva, que llevó a la cotización por debajo de la media móvil de 100 días, aunque encontró un soporte intermedio en la Proporción Dorada de Fibonacci del 61,80%. El respeto por parte del mercado de la Ratio de Oro como nivel de soporte dio lugar a una consolidación lateral que formó un patrón rectangular caracterizado por bajos volúmenes de negociación.

Un repunte de los volúmenes de negociación acompañado de una ruptura por encima del patrón de consolidación podría provocar un movimiento sostenido en la dirección de la ruptura. Para los inversores optimistas, el nivel de €12.48 por acción podría servir como un importante nivel de interés alcista si se produce una ruptura brusca por encima del nivel de Fibonacci del 50%.

Fundamental

Los resultados trimestrales de Deutsche Bank ofrecen una historia de dos mundos, con sus divisiones de banca corporativa y privada disfrutando del éxito, mientras que sus unidades de banca de inversión y gestión de activos luchan contra los vientos en contra del mercado. Beneficiándose de la subida de los tipos de interés, las divisiones de banca corporativa y privada se dispararon, registrando un impresionante crecimiento de los ingresos del 25% y el 11% interanual, respectivamente. Los ingresos netos por intereses de la división de generación de intereses se duplicaron hasta los 10.700 millones de euros, testimonio del impacto de la subida de los tipos de interés.

A pesar de estos triunfos, el banco se enfrentó a retos en sus segmentos de banca de inversión y gestión de activos, ya que los ingresos cayeron un 11% y un 6% debido al entorno imperante en los mercados financieros. Además, un aumento del 15% de los costes no financieros, hasta 5.600 millones de euros, junto con un incremento del 4% de los costes ajustados, hasta 4.900 millones de euros, mermaron los resultados del segundo trimestre.

Para combatir los efectos de la inflación y el aumento de los costes no financieros, Deutsche Bank aceleró sus medidas de reducción de costes y fijó un objetivo revisado de ahorro de costes de 2.500 millones de euros, frente a los 2.000 millones anteriores. A finales del primer semestre de 2023 se realizaron o preveían eficiencias operativas de unos 1.000 millones de euros mediante acciones estratégicas, como el cierre de sucursales, la estandarización de procesos y la racionalización de la infraestructura tecnológica.

De cara al futuro, el banco tiene previsto eliminar hasta el 10% de su plantilla de 17.000 empleados minoristas en Alemania e invertir significativamente en mejoras tecnológicas y de control para fomentar el crecimiento futuro de los ingresos. Mientras tanto, los economistas advierten de posibles vientos en contra, como el debilitamiento de la economía alemana, la fuerte inflación y los persistentes problemas regulatorios que han afectado al banco durante años.

A pesar de los retos, Deutsche Bank mostró una liquidez encomiable, con su ratio de capital de nivel 1 (CET1) aumentando hasta el 13.8%, superando su objetivo de capital para 2025 de alrededor del 13%. Esto indica una posición financiera saneada y la capacidad del banco para soportar condiciones económicas adversas.

Dado que la economía alemana navega por aguas inciertas, el banco debe equilibrar sus aspiraciones de crecimiento con prácticas prudentes de gestión del riesgo. Un enfoque ágil para adaptarse a la dinámica del mercado y una atención incesante a la preservación del capital y la optimización de costes serán cruciales para que el Deutsche Bank prospere en el cambiante panorama financiero. En un entorno en constante cambio, sólo el tiempo revelará la eficacia de las estrategias del banco para hacer realidad sus ambiciones de crecimiento y superar los retos futuros.

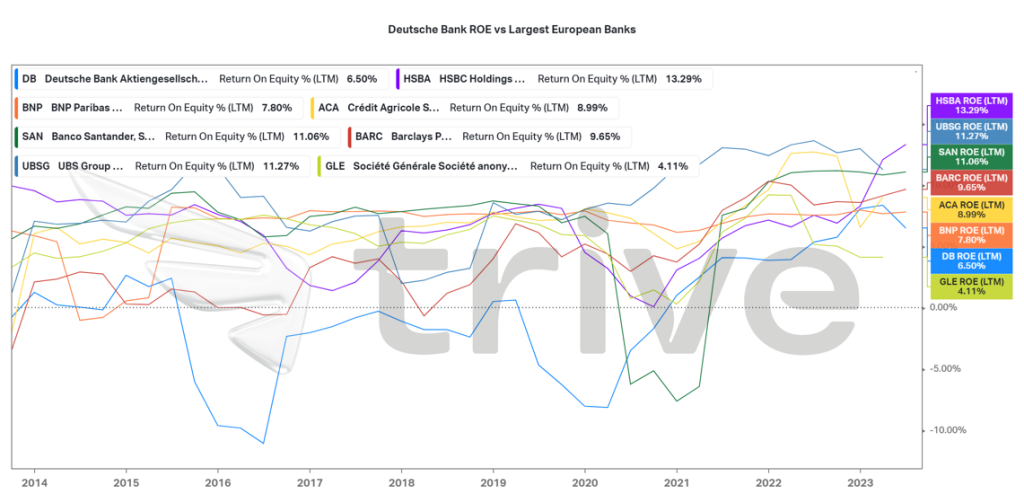

La ratio de capital básico de nivel 1 del Deutsche Bank brilla con 13.8 veces, lo que le sitúa con seguridad entre los principales bancos europeos. Su solidez financiera supera la mitad de la de sus homólogos de mayor tamaño, lo que les proporciona un sólido colchón frente a las pérdidas y refuerza su resistencia ante las incertidumbres económicas. Con una base sólida, el banco está preparado para capear posibles tormentas con confianza.

La rentabilidad de los fondos propios (ROE) del Deutsche Bank decepciona al situarse en el 6.50%, por detrás de sus principales competidores. Al ser el menos eficiente a la hora de generar rendimientos para los fondos propios, se enfrenta al reto de ofrecer una rentabilidad sostenible. Las fluctuaciones pasadas hacen más urgente que el banco mejore la eficacia operativa y optimice la utilización del capital para lograr el éxito a largo plazo.

El Deutsche Bank recibió mejoras de calificación crediticia por parte de las principales agencias, lo que refleja el éxito de los esfuerzos de transformación del banco. Con calificaciones en el territorio de ‘A’ (A-), Fitch destaca el modelo de negocio estable y diversificado del banco, la mejora de la calidad de los beneficios, la resistencia de la calidad de los activos, la fuerte capitalización y la sólida base de financiación y liquidez. Estas mejoras subrayan la posición financiera reforzada de Deutsche Bank y su potencial de crecimiento sostenible, ya que las principales agencias de calificación crediticia sitúan la perspectiva del banco entre estable y positiva.

Tras descontar los flujos de caja futuros, se obtuvo un valor razonable de €11.39 por acción.

Resumen

Deutsche Bank demostró resistencia en su segundo trimestre del ejercicio fiscal 2023, con su duodécimo trimestre consecutivo de beneficios, a pesar de los vientos en contra a los que se enfrentó. El banco se esfuerza por lograr un crecimiento sostenible mediante la reducción de costes y una mayor generación de ingresos, lo que podría impulsar el precio de sus acciones hacia el valor razonable de €11.39 por acción a medio y largo plazo.

Fuentes: S&P Global Market Intelligence, Fitch, CNBC, Reuters, TradingView, Koyfin

Este material se facilita únicamente con fines informativos y no constituye asesoramiento financiero, de inversión o de otro tipo. Ninguna opinión contenida en este material constituye una recomendación por parte de Trive Financial Services Malta Limited o de su autor en cuanto a cualquier inversión, transacción o estrategia de inversión en particular y no debe ser tomada como base para tomar cualquier decisión de inversión. En particular, la información no tiene en cuenta los objetivos de inversión individuales o las circunstancias financieras del inversor individual. Trive Financial Services Malta Limited no será responsable de ninguna pérdida, daño o perjuicio que pudiera derivarse de la utilización de esta información.