Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

General Electric (GE) – (ISIN: US3696043013) ha experimentado un período difícil desde 2016, con constantes descensos interanuales de los ingresos y cuatro años de pérdidas. Sin embargo, en 2022, la empresa experimentó un cambio positivo, registrando su primer año de crecimiento de los ingresos en seis años. Este giro puede atribuirse a varios factores que han revitalizado el interés y la confianza de los inversores en la empresa.

Un factor significativo del reciente éxito de GE es el aumento de la demanda de motores a reacción, donde la empresa tiene una cuota de mercado dominante, sobre todo en el sector de los aviones de fuselaje estrecho. Este aumento de la demanda de aviones ha impulsado el precio de las acciones de GE, que han subido un impresionante 74,72% en lo que va de año. Los resultados de GE en el primer trimestre del año han reforzado aún más la confianza de los inversores. El motor LEAP, en particular, obtuvo buenos resultados, lo que se tradujo en un aumento de los pedidos del 26%. A este éxito siguió un crecimiento de dos dígitos del beneficio de explotación y una reducción significativa de la carga de la deuda de la empresa.

El impulso positivo continuó en el trimestre siguiente, con unos beneficios que superaron las estimaciones de Wall Street en un impresionante 46,97%. El beneficio por acción alcanzó los 0,68 dólares sobre unos ingresos de 15.850 millones de dólares, lo que representa un aumento del 7,41% frente al consenso. En general, GE parece recuperar el rumbo: su apuesta por la aviación, sus buenos resultados en el mercado de motores a reacción y el éxito de sus esfuerzos de reestructuración han mejorado los resultados financieros y la confianza de los inversores.

Técnico

A principios de año, la cotización de GE experimentó una tendencia alcista, impulsada por inversores optimistas impresionados por las perspectivas positivas del segmento de aviación y los buenos resultados del primer trimestre. La acción encontró apoyo en $60.24 por acción y, tras el rechazo, superó el máximo oscilante anterior de $90.65 por acción, lo que indica que los inversores alcistas han tenido un impacto significativo a lo largo del año.

El precio de las acciones de GE rompió recientemente un nivel de resistencia de $116.32 por acción, establecido a principios de 2018. Esta ruptura sugiere que el impulso alcista es fuerte y puede continuar si el avance se mantiene. Si el precio de la acción mantiene el impulso por encima de $116.32, los inversores probablemente se centrarán en el nivel de $149.53 por acción como próximo punto de interés.

Por otro lado, si la cotización no logra mantener el impulso por encima del nivel de $116.32 por acción, es posible que se enfrente a cierta resistencia al alza. El análisis técnico indica que la tendencia actual es favorable al alza; pero si la cotización no mantiene su impulso alcista por encima del nivel de resistencia mencionado, podría retroceder, lo que dejaría los $90,65 por acción como próximo nivel de importancia para los inversores optimistas.

Fundamental

GE demostró un notable rendimiento en el último trimestre, con pedidos de 22.000 millones de dólares, un impresionante crecimiento interanual del 59 % en pedidos orgánicos. Los ingresos totales también aumentaron hasta 16.700 millones de dólares, un 18% más que en el mismo trimestre del año anterior. Este crecimiento puede atribuirse al aumento de la demanda en GE Aerospace y al récord de pedidos de energías renovables, lo que se tradujo en una mejora significativa del margen de beneficios, que subió 151 puntos básicos hasta el 8,3%.

El segmento aeroespacial, GE Aerospace, experimentó un rápido crecimiento, alcanzando un crecimiento de dos dígitos en pedidos (37%), ingresos (28%) y beneficio operativo (29%) interanual. Los pedidos orgánicos aumentaron impulsados principalmente por Servicios Comerciales y Defensa. Se observó un fuerte rendimiento en Motores y Servicios Comerciales, con un aumento de los ingresos del 32%. Además, Defensa contribuyó a la mejora a corto plazo y al crecimiento sustancial, con más del doble de pedidos y un aumento de la producción de motores del 74% interanual.

El segmento de Energías Renovables también registró un fuerte crecimiento de los pedidos, impulsado por Grid con dos grandes proyectos. Los ingresos orgánicos en este segmento crecieron un 27%, impulsados por las mayores entregas de equipos en los segmentos eólico y de red. Los beneficios también mejoraron en términos interanuales y secuenciales, gracias sobre todo a las mejoras de precios y productividad, especialmente en Onshore y Grid.

GE ha elevado sus previsiones para el conjunto del año basándose en los buenos resultados del primer semestre. La empresa espera ahora que los ingresos orgánicos crezcan en un rango de dos dígitos bajos, frente al rango de un dígito alto previsto anteriormente. Se prevé que el BPA ajustado se sitúe entre $2.10 y $2.30, frente a la previsión anterior de entre $1.70 y $2.00. También se espera que aumente el flujo de caja libre, con una horquilla de 4.100 a 4.600 millones de dólares, frente a la anterior de 3.600 a 4.200 millones de dólares.

En concreto, se prevé que GE Aerospace logre un crecimiento orgánico de los ingresos de entre el 20% y el 10%, con un beneficio operativo de entre 5.600 y 5.900 millones de dólares y un aumento interanual del flujo de caja libre. Por otro lado, se espera que GE Vernova logre un crecimiento orgánico de los ingresos de un dígito intermedio, con una pérdida de explotación de entre -0.400 millones y -0.100 millones de dólares, al tiempo que se sigue previendo un flujo de caja libre de plano a ligeramente mejorado.

En conjunto, los resultados positivos de GE y el aumento de sus previsiones indican un fuerte repunte de la empresa, impulsado por el sólido crecimiento de sus segmentos aeroespacial y de energías renovables, lo que establece una perspectiva prometedora para el futuro.

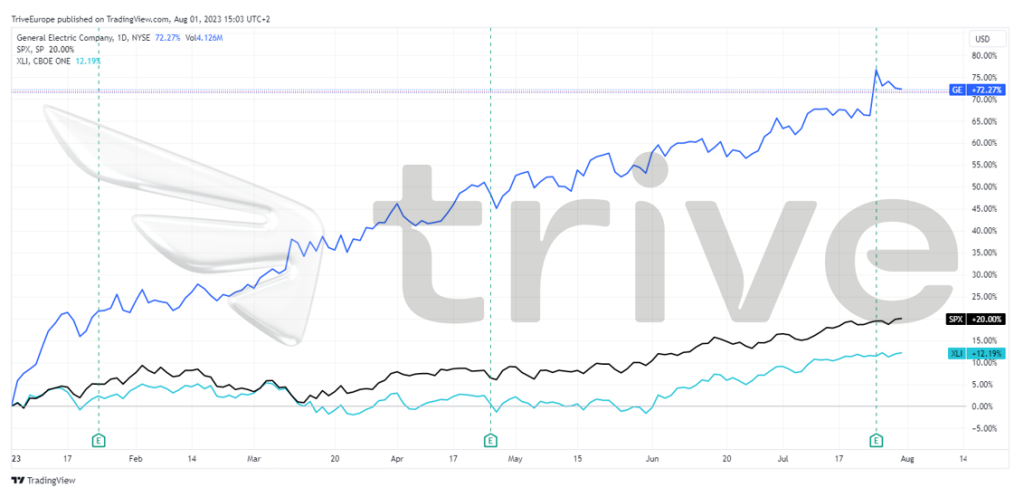

La cotización de GE ha seguido una sólida trayectoria alcista, superando al S&P500 con una impresionante ganancia del 72,27% en lo que va de año, frente al 20% del SPX. Mientras que el sector industrial (Industrial Select Sector SPDR – XLI [ISIN: US81369Y7040]) registró una ganancia del 12,19%, los sólidos fundamentales de GE la han impulsado más allá del rendimiento del sector, convirtiéndola en una de las más destacadas del mercado.

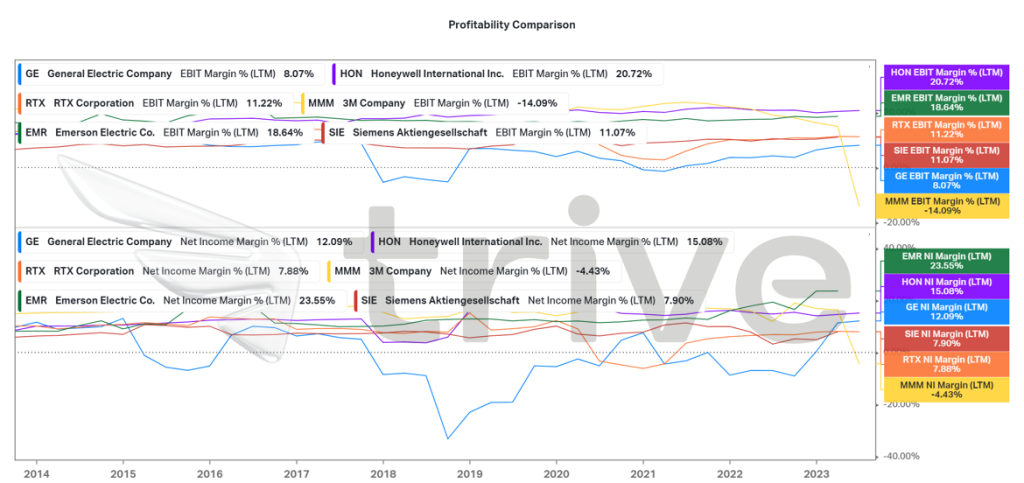

La rentabilidad de GE, reflejada en un margen EBIT del 8,07%, la sitúa en el escalón inferior entre sus homólogas del sector industrial, lo que podría atribuirse a los recientes periodos de debilidad. Sin embargo, su margen de beneficio neto se sitúa en un más competitivo 12,09%, lo que la sitúa en la mitad de su grupo de pares, mostrando cierta resistencia y potencial de mejora.

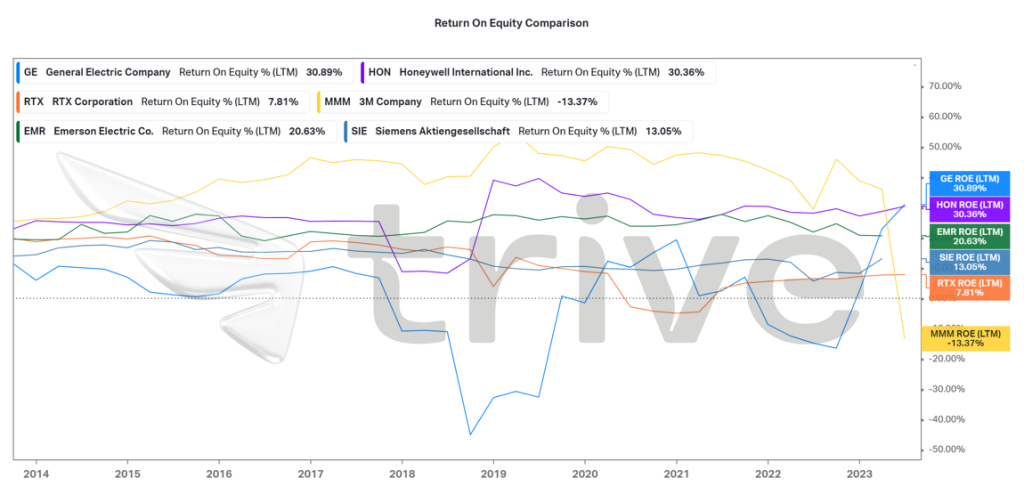

GE destaca entre sus pares industriales con la mejor rentabilidad sobre fondos propios (ROE). Sin embargo, es importante señalar que la empresa se ha recuperado recientemente de un periodo de beneficios negativos, lo que indica su reciente vuelta a la rentabilidad. A pesar de su reciente mejora, es posible que la empresa necesite mantener sus resultados positivos para consolidar su posición en el sector.

Tras descontar los flujos de caja futuros, se obtuvo un valor razonable de $125.95 por acción.

Resumen

Dado el repunte de GE en sus pedidos de aviación y su ajustada reestructuración, la empresa podría seguir fortaleciéndose a medida que aumenten sus ingresos y se reduzcan los gastos gracias a una estructura organizativa más ágil. Es probable que el precio de la acción converja con su valor razonable de $125.95 por acción, dado que los inversores se están volcando en el valor por las optimistas previsiones para todo el año.

Fuentes: General Electric Company, Reuters, TradingView, Koyfin

Este material se facilita únicamente con fines informativos y no constituye asesoramiento financiero, de inversión o de otro tipo. Ninguna opinión contenida en este material constituye una recomendación por parte de Trive Financial Services Malta Limited o de su autor en cuanto a cualquier inversión, transacción o estrategia de inversión en particular y no debe ser tomada como base para tomar cualquier decisión de inversión. En particular, la información no tiene en cuenta los objetivos de inversión individuales o las circunstancias financieras del inversor individual. Trive Financial Services Malta Limited no será responsable de ninguna pérdida, daño o perjuicio que pudiera derivarse de la utilización de esta información.