Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

En el siempre cambiante panorama de la industria farmacéutica, el rendimiento de Pfizer Inc. (ISIN: US7170811035) en el segundo trimestre de 2023 ha despertado la intriga entre los profesionales de las finanzas. La cotización de la empresa ha atravesado una dura travesía, con un desplome del 30,50% en lo que va de año, debido en gran medida a la disminución de la demanda de su vacuna Covid-19, antaño codiciada, y de su tratamiento con medicamentos antivirales.

A medida que el mundo se adentra en la era pospandémica, los ingresos y beneficios han sufrido una caída en picado, reflejo de un auge pandémico que se desvanece. Con un menor número de vacunas administradas, Pfizer se enfrentó a una ardua batalla para mantener los niveles de ingresos anteriores, lo que quedó patente en los ingresos de 12.730 millones de dólares del segundo trimestre, por debajo de las expectativas de 13.270 millones de Wall Street.

No obstante, Pfizer mostró una resistencia encomiable, superando las estimaciones de beneficios del segundo trimestre en $0.67 por acción frente a los 0,57 previstos. A pesar de la difícil coyuntura del mercado, la capacidad de la farmacéutica para superar las expectativas ofrece un rayo de esperanza.

Sin embargo, los 1.600 millones de dólares en ventas generados por los productos Covid-19 palidecen en comparación con los 17.000 millones de dólares logrados durante el mismo periodo hace un año, lo que subraya el impacto continuo del debilitamiento de las ventas de productos relacionados con Covid-19 en los beneficios de Pfizer. ¿Qué le espera al gigante farmacéutico?

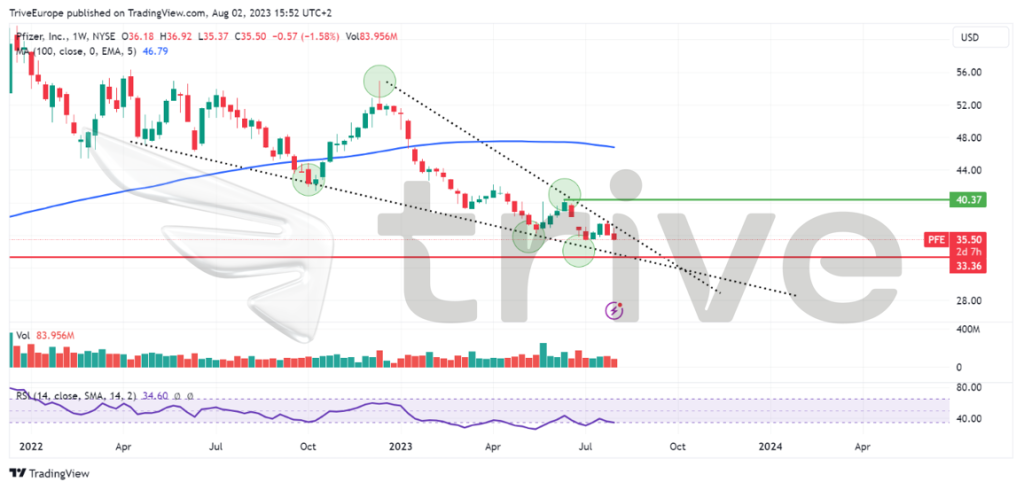

Técnico

La evolución de la cotización de Pfizer Inc. está en el punto de mira a medida que emerge un patrón técnico convincente. La formación de cuña descendente, caracterizada por una magnitud decreciente de los movimientos de precios dentro del canal de cuña, sugiere una posible pausa en la tendencia bajista actual, ya que el precio de la acción se sitúa cerca de un mínimo de 29 meses.

En particular, el soporte se estableció firmemente a principios de 2021 en $33.36 por acción, precediendo a una notable subida hasta un máximo histórico en el mismo año. Por el contrario, un reciente máximo oscilante dentro de la tendencia bajista marcó una resistencia en $40.37 por acción, lo que indica un obstáculo importante para cualquier posible impulso alcista.

El sentimiento del mercado está dividido a medida que Pfizer se acerca a una coyuntura crucial en el mínimo de 29 meses. Dado que el Índice de Fuerza Relativa (RSI) apunta a condiciones de sobreventa, podría ser señal de un inminente cambio de tendencia. La perspectiva de una ruptura de alto volumen por encima del patrón de cuña descendente podría indicar una acumulación de impulso alcista, atrayendo a los inversores optimistas.

Por el contrario, si persiste la tendencia bajista, el soporte de $33.36 por acción podría servir de imán para los cazadores de gangas deseosos de hacerse con el valor con un descuento adicional. El nivel de $40.37 por acción será probablemente señalado como punto de interés al alza por los inversores optimistas.

Fundamental

Los profesionales de las finanzas han examinado de cerca los resultados del segundo trimestre de 2023 de Pfizer Inc., mientras el gigante farmacéutico se enfrenta a la era post-pandémica saliente. El fuerte descenso de las tasas de infección por COVID-19 y la disminución de la demanda de vacunas afectaron sustancialmente a las líneas superior e inferior.

Las ventas de Comirnaty, la vacuna contra el COVID-19 de Pfizer, se desplomaron un 83%, hasta 1.490 millones de dólares, en el segundo trimestre, mientras que las de Paxlovid, su tratamiento antivírico, cayeron un 98%, hasta 143 millones de dólares. Estos descensos se debieron a las bajas tasas de infección en todo el mundo y repercutieron en los ingresos totales, que cayeron un 54%, hasta 12.730 millones de dólares. Tanto el segmento estadounidense como el internacional experimentaron descensos significativos de las ventas, lo que contribuyó aún más a la contracción global de los ingresos. Los ingresos internacionales se redujeron un 59%, hasta 6.550 millones de dólares, mientras que los estadounidenses cayeron un 45%, hasta 6.200 millones.

La cuenta de resultados también se resintió, ya que Pfizer registró un beneficio neto de 2.330 millones de dólares, o 41 céntimos por acción, durante el segundo trimestre. Esto supuso un descenso significativo con respecto a los 9.910 millones de dólares, o $1.73 por acción, registrados en el mismo periodo del año anterior.

El cambio estratégico para mantener a flote la empresa en medio de la cambiante dinámica del mercado se hizo evidente cuando Pfizer recurrió a fusiones y adquisiciones de prometedoras empresas sanitarias ajenas al ámbito de la COVID-19. En particular, se espera que la adquisición de Seagen refuerce la cartera de medicamentos contra el cáncer de Pfizer con la incorporación de un tratamiento a base de anticuerpos.

Sin embargo, persiste la incertidumbre, ya que Pfizer se prepara para una posible debilidad prolongada de su negocio de COVID. La empresa está estudiando activamente medidas de reducción de costes, centradas en el segmento relacionado con COVID. Además, Pfizer, junto con Moderna y Novavax, se está preparando para la transición de los productos COVID al mercado comercial, lo que significa que venderán directamente las vacunas y los tratamientos a los proveedores de asistencia sanitaria.

De cara al futuro, Pfizer ha recortado sus previsiones de ingresos para el resto del año. La empresa revisó a la baja el extremo superior de su previsión de ingresos para 2023 en 1.000 millones de dólares, hasta 70.000 millones. Esto incluye unas ventas previstas de Comirnaty de aproximadamente 13.500 millones de dólares, un 64% menos que en 2022, y de Paxlovid de unos 8.000 millones de dólares, un 58% menos. Excluyendo los medicamentos COVID-19, Pfizer prevé que el crecimiento de los ingresos operativos en 2023 oscilará entre el 6% y el 8%, una reducción respecto a la previsión anterior del 7% al 9%.

En la última década, el crecimiento del 85% de la cotización de Pfizer palidece en comparación con la impresionante subida del 171.50% del S&P500, lo que indica la lucha del gigante farmacéutico por seguir el ritmo del rendimiento del mercado en general. La correlación con el S&P500, antaño positiva, se ha vuelto negativa, especialmente desde finales de 2022, ya que la debilidad de las ventas de COVID-19 de Pfizer hace que los inversores cuestionen sus perspectivas. El declive del sentimiento del mercado indica una fase desafiante para Pfizer mientras se esfuerza por recuperar la confianza de los inversores y navegar a través de las incertidumbres en el panorama pospandémico.

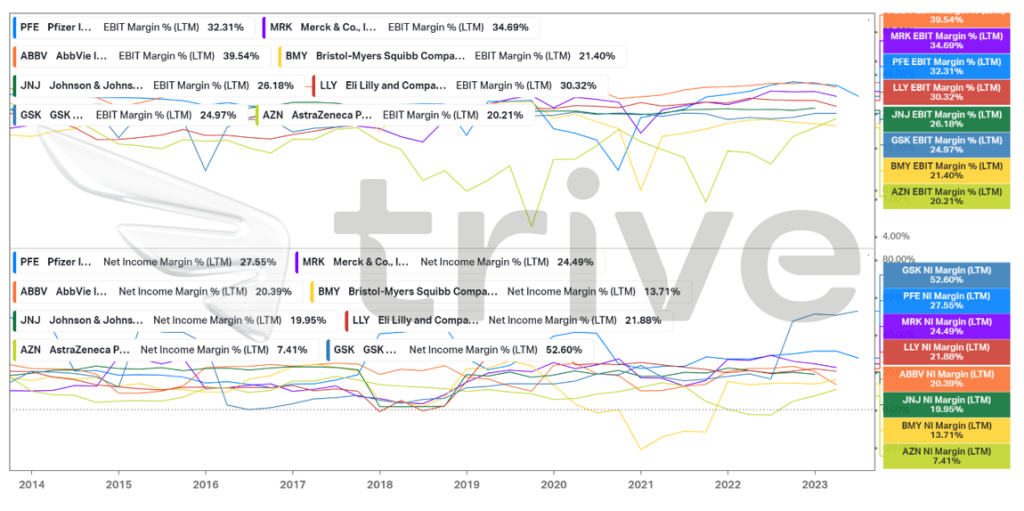

Pfizer Inc ha mantenido la rentabilidad operativa a pesar de los retos del mercado, ofreciendo rendimientos competitivos entre sus notables homólogos. La empresa supera a muchos rivales con un impresionante margen EBIT del 32.31%. Además, la capacidad de Pfizer para generar altos rendimientos por unidad de venta, por encima de sus competidores, indica una posición financiera resistente y un potencial de crecimiento prometedor. Los inversores pueden encontrar consuelo en las constantes métricas de rentabilidad de Pfizer en medio de las fluctuaciones del mercado.

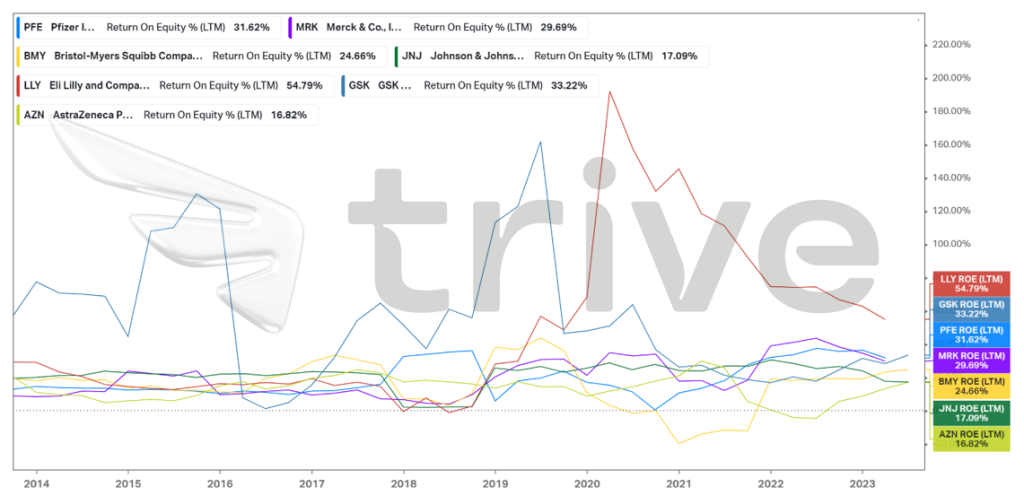

Pfizer Inc ha mantenido una rentabilidad sobre recursos propios (ROE) estable y saludable del 31,62% durante la última década, superando a la mayoría de sus homólogos más notables a escala mundial. Este rendimiento constante refleja la sólida posición financiera de la empresa, lo que probablemente refuerza la confianza del mercado y de los inversores en la rentabilidad de Pfizer.

Se obtuvo un valor razonable de $41.00 por acción tras realizar una valoración del flujo de caja descontado.

Resumen

La confianza del mercado en Pfizer es dispar. El descenso de las ventas relacionadas con el COVID-19 ha planteado dificultades y ha suscitado cautela entre inversores y Traders. Sin embargo, los esfuerzos estratégicos de la empresa por diversificar y reforzar su cartera mediante adquisiciones señalan un camino potencial hacia la recuperación y el crecimiento futuro. Si tiene éxito, el valor razonable de $41.00 por acción podría materializarse a medio y largo plazo.

Fuentes: Pfizer Inc, Reuters, CNBC, Moody’s, TradingView, Koyfin

Este material se facilita únicamente con fines informativos y no constituye asesoramiento financiero, de inversión o de otro tipo. Ninguna opinión contenida en este material constituye una recomendación por parte de Trive Financial Services Malta Limited o de su autor en cuanto a cualquier inversión, transacción o estrategia de inversión en particular y no debe ser tomada como base para tomar cualquier decisión de inversión. En particular, la información no tiene en cuenta los objetivos de inversión individuales o las circunstancias financieras del inversor individual. Trive Financial Services Malta Limited no será responsable de ninguna pérdida, daño o perjuicio que pudiera derivarse de la utilización de esta información.