Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

Dell Technologies (ISIN: US24703L2025) ha acaparado la atención con unos resultados extraordinarios en el segundo trimestre, superando las previsiones más optimistas de Wall Street. Los beneficios por acción y los ingresos del gigante tecnológico han superado las expectativas, destacando su resurgimiento en un mercado ávido de innovaciones de inteligencia artificial (IA) y una demanda estabilizada de hardware informático y productos de servidor.

Con unos ingresos de 22.930 millones de dólares, Dell superó las previsiones en un notable 10%. Y lo que es aún más impresionante, su beneficio por acción se situó en 1,74 dólares, un sorprendente 52,87% por encima de las estimaciones de consenso. Esta notable hazaña financiera impulsó a Dell a su jornada más triunfal en bolsa desde que volvió a cotizar en 2018.

Se desató un frenesí de compras, impulsando el precio de las acciones de Dell a un pico histórico, alcanzando un máximo histórico de 70,28 dólares por acción. Esta subida subraya el respaldo ferviente del mercado a los logros recientes de Dell.

Mientras algunos gigantes tecnológicos se enfrentan a problemas de ingresos, Morgan Stanley se ha atrevido a designar a Dell como su mejor valor en hardware informático, sustituyendo a Apple (ISIN: US0378331005) en esta prestigiosa posición. Este movimiento refleja la rotunda confianza en la trayectoria de Dell, reafirmando su importancia en el panorama tecnológico en constante evolución.

Técnico

El precio de las acciones de Dell ha comenzado un viaje extraordinario, desafiando las sombras de la caída de 2022. Tras desplomarse un asombroso 28,40% el año pasado, la acción ha protagonizado un impresionante repunte, con una subida del 69,54% en lo que va de año, recuperando todas sus pérdidas de 2022.

Este giro se ha visto marcado por un cambio decisivo en el panorama técnico de la acción. Tras navegar por una tendencia bajista caracterizada por cotizar dentro de un patrón de canal descendente y permanecer por debajo de la media móvil de 100 días, la cotización de Dell se liberó de estas limitaciones. Tras atravesar múltiples niveles de resistencia y ascender por encima de la media móvil de 100 días, señala ahora el inicio de una tendencia alcista.

Un hito importante fue la ruptura del nivel de resistencia de 61,54 dólares por acción, que ahora ha asumido el papel de un sólido nivel de soporte. Con las acciones alcanzando nuevos máximos, la falta de puntos de referencia al alza suscita interés. Es probable que la atención se centre en el nivel de extensión de Fibonacci del 23,60%, situado en 78,36 dólares por acción, lo que podría servir como un punto de interés si el impulso alcista persiste. Sin embargo, en el mundo de los mercados financieros, el equilibrio es siempre difícil de alcanzar. Es probable que el nivel de 61,54 dólares por acción esté listo para proporcionar una base en caso de que el impulso bajista vuelva a afianzarse.

Fundamental

A pesar de la mejora de los resultados, Dell Technologies, uno de los pilares de la industria tecnológica, se ha visto marcada por unas cifras que cuentan una historia polifacética. En cuanto a los ingresos, la compañía reportó 22.900 millones de dólares, reflejando una disminución del 13% en comparación con el año anterior. Este descenso se dejó sentir en las principales divisiones de Dell: el Grupo de Soluciones de Infraestructura sufrió una caída del 11%, mientras que el Grupo de Soluciones para Clientes sufrió un descenso más pronunciado, del 16%.

Profundizando en los segmentos, la subdivisión de Servidores y Redes del Grupo de Soluciones de Infraestructura fue la más afectada, con un descenso interanual del 18%. Por su parte, las subdivisiones comercial y de consumo del Grupo de Soluciones para Clientes también se vieron afectadas, con descensos del 13% y el 29%, respectivamente.

Estos descensos en la línea superior repercutieron en los ingresos de explotación, que se situaron en 1.200 millones de dólares, un 8% menos que el año anterior. En consecuencia, la cuenta de resultados también se vio afectada, ya que Dell registró unos ingresos netos de 455 millones de dólares, lo que supone un descenso del 10% respecto al mismo trimestre del año anterior.

A pesar de estos retos, las perspectivas de Dell para el año que viene parecen cautelosamente optimistas. La empresa ha revisado sus previsiones de ventas para todo el año, situándolas en una horquilla de entre 89.500 y 91.500 millones de dólares, lo que supone una caída interanual del 12% en el punto medio de la horquilla, lo que representa una mejora frente a la anterior proyección de un descenso del 15%.

En el tercer trimestre, Dell prevé unos ingresos de entre 22.500 y 23.500 millones de dólares, superando las estimaciones de los analistas. La empresa también espera unos beneficios por acción de 1,45 dólares, más o menos 10 céntimos, frente a unos beneficios estimados de 1,38 dólares.

En particular, los resultados de Dell y su posicionamiento estratégico para beneficiarse de la inteligencia artificial (IA) han suscitado la atención positiva de los analistas. Al menos diez analistas han elevado sus precios objetivos para las acciones de Dell, con la mirada puesta en el potencial de la compañía en el floreciente sector de la IA.

Mientras Dell lidia con sus propios retos, es esencial considerar el contexto más amplio del mercado tecnológico. Los envíos globales de ordenadores personales, un segmento crucial para Dell, se han enfrentado a una desaceleración general, con una reducción del 16,6% en el segundo trimestre de 2023 en comparación con el mismo período del año anterior, según Gartner, Inc. Sin embargo, después de sufrir siete trimestres consecutivos de descenso interanual, se observan los primeros signos de estabilización, con un crecimiento secuencial respecto al trimestre anterior.

Dell Technologies se ha enfrentado a un trimestre difícil en el mercado de ordenadores personales, con un descenso del 22% en los envíos, lo que le sitúa entre las mayores caídas del sector. Este fue el quinto trimestre consecutivo de descenso de Dell, con problemas en regiones clave, especialmente Asia-Pacífico. Sin embargo, hubo un resquicio de esperanza, ya que Dell consiguió mantener su posición de primer vendedor en el mercado estadounidense de ordenadores de sobremesa. Estas fluctuaciones resaltan la volatilidad del mercado de ordenadores personales, afectado por varios factores, como los cambios en las preferencias de los consumidores y la situación económica mundial.

Dell Technologies experimentó un modesto descenso de su cuota de mercado, perdiendo 120 puntos básicos en el segundo trimestre en comparación con el año anterior. A pesar de esta disminución, Dell mantiene una sólida cuota de mercado global del 17,4%, asegurándose un puesto entre las tres principales empresas de ordenadores personales, detrás de Lenovo y HP (ISIN: US40434L1052). Sorprendentemente, sigue dominando el mercado estadounidense, con una cuota significativa del 26,7%, aunque con un ligero descenso respecto al 28% del año anterior, lo que demuestra su presencia duradera en su territorio.

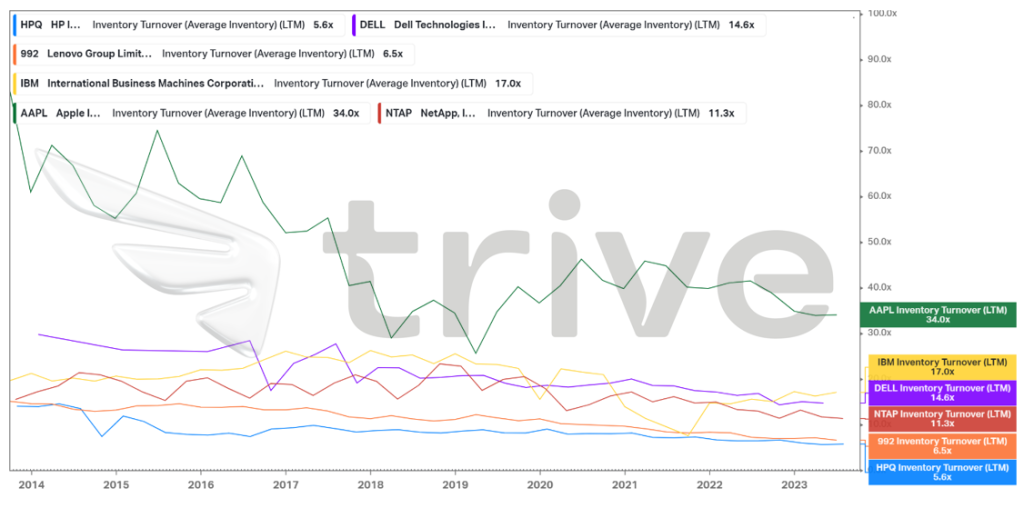

Dell Technologies presume de un respetable ratio de rotación de inventario de 14,6×, lo que significa una gestión eficaz de sus existencias en el competitivo mercado de los ordenadores personales. Aunque no es el más alto, el ratio de Dell refleja su capacidad para vender y reemplazar rápidamente sus productos. Esta habilidad es fundamental en un sector caracterizado por los rápidos avances tecnológicos. Mientras que otras gigantes como Apple e IBM (ISIN: US4592001014) lideran en la rotación de inventario, el sólido desempeño de Dell muestra su resistencia y habilidad para navegar en el dinámico mercado de los ordenadores personales.

El margen EBIT de Dell, que se sitúa en un 5,45%, refleja su sólida rentabilidad en la competitiva industria tecnológica. Aunque no es el más alto entre sus competidores, muestra la capacidad de la compañía para gestionar eficazmente los costos y generar beneficios. Apple lidera el grupo con un impresionante margen del 29,23%, lo que pone de relieve la naturaleza premium de sus productos. El interés de Dell por mantener un margen positivo es esencial para sostener el crecimiento y la competitividad en un mercado tecnológico en constante evolución.

Dell Technologies exhibe un respetable rendimiento de los fondos propios (ROE) del 33,01%, lo que significa su capacidad para generar importantes beneficios para los accionistas en relación con sus fondos propios. Aunque no es la más alta entre sus competidores, esta cifra demuestra la prudente utilización de las inversiones de los accionistas por parte de Dell. Gigantes tecnológicos como Apple y NetApp pueden presumir de porcentajes de ROE más elevados, pero los sólidos resultados de Dell reflejan su capacidad para equilibrar eficazmente la rentabilidad y los fondos propios en un panorama tecnológico competitivo.

Tras descontar los flujos de caja futuros, se obtuvo un valor razonable de 72,00 dólares por acción.

Resumen

Dell Technologies ha regresado con fuerza al mundo de la tecnología, superando con creces las expectativas de beneficios y ganándose la confianza del mercado. Al tiempo que sortea los retos del mercado de ordenadores personales, el posicionamiento estratégico de Dell, su gestión de inventarios y su sólida rentabilidad ponen de relieve su capacidad de recuperación. Su papel sigue siendo notable, demostrando adaptabilidad en un sector dinámico lleno de oportunidades y obstáculos.

Fuentes: Dell Technologies, Reuters, CNBC, Gartner, TradingView, Koyfin