Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

En un cautivador alarde de resiliencia, Home Depot Inc (ISIN: US4370761029) ha vuelto a salir triunfante en el escenario de los beneficios, superando las expectativas por decimotercer trimestre consecutivo. Con unos beneficios de $4.65 por acción, un notable logro que superó las previsiones de Wall Street en un notable 4,39%, el titán minorista demuestra su inquebrantable destreza. Aunque sus ingresos de 42 920 millones de dólares superan las previsiones por un escaso 1,71%, surge un curioso rompecabezas en el panorama de la inversión.

A pesar de una encomiable racha de dos meses consecutivos de ganancias, que han impulsado a la acción un 5% en lo que va de año, la cotización de la empresa lucha por mantener el impulso alcista. La intrincada danza entre las fuerzas macroeconómicas pasa a primer plano a medida que la elevada inflación y la firme política monetaria estadounidense frenan a los consumidores a la hora de permitirse grandes compras discrecionales.

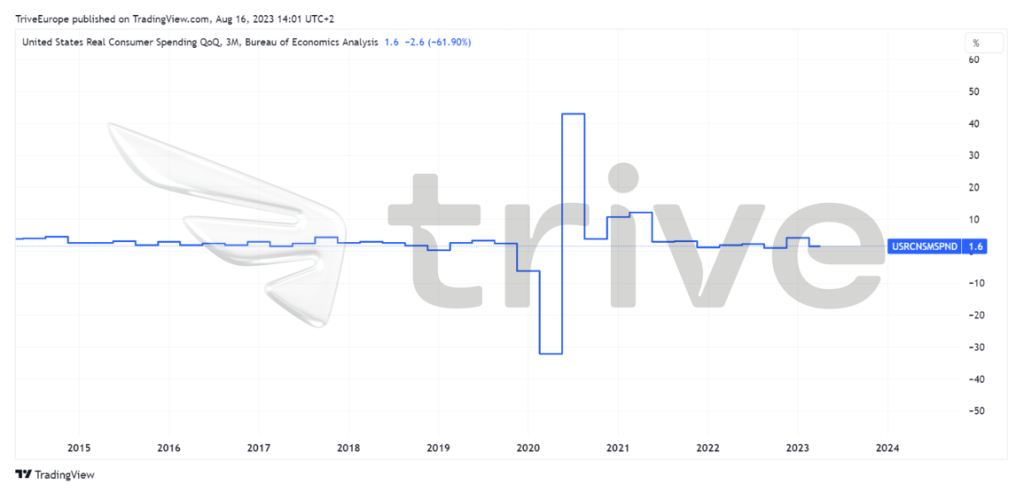

Las ramificaciones de un entorno tan matizado son evidentes, donde incluso el más prudente de los consumidores, a pesar de su sólida situación financiera, muestra un enfoque perspicaz de sus gastos. A medida que los ecos de la flexibilización cuantitativa de la era de la pandemia se desvanecen en el pasado, se materializa una marcada desaceleración en el crecimiento trimestral del gasto de los consumidores, pintando un retrato de la evolución del comportamiento de los consumidores.

Técnico

La cotización de Home Depot Inc se ha embarcado en un viaje cautivador, encapsulado dentro de un patrón rectangular distintivo, con su rango de precios hábilmente delineado por los límites de $270.72 y $340.45 por acción. El equilibrio tiene su reflejo en la media móvil de 100 días, que ahora se encuentra sometida a medida que la consolidación se desarrolla a lo largo de varios trimestres.

La intriga se acentúa a medida que se desarrolla la narrativa, con los alentadores beneficios del primer trimestre impulsando un cambio notable. Un fuerte rechazo del nivel de soporte de $270.72 impulsó a la acción, testimonio de la renovada confianza de los inversores. Sin embargo, en el cenit de este ascenso se cierne la barrera de los $340.45, un nivel que en su día constituyó una formidable resistencia antes de la venta inicial del año.

Con el escenario preparado para posibles avances, una ruptura por encima de $340.45 podría significar un marcado cambio en la confianza del mercado, exponiendo posiblemente a la acción al significativo nivel de $374.67 . Sin embargo, la historia inversa es igualmente convincente. Si la oferta eclipsa a la demanda y los inversores tratan de capitalizar las ganancias anteriores, la cotización podría experimentar un retroceso.

El análisis técnico, respaldado por la proporción áurea de retroceso de Fibonacci del 61,80%, añade una capa de profundidad a la saga que se está desarrollando. Si los volúmenes disminuyen a la par que el precio de la acción, el sentimiento del mercado podría pivotar, revelando oportunidades potenciales para aquellos que busquen entrar a niveles de descuento.

Fundamental

Los resultados del segundo trimestre fiscal 2023 de Home Depot Inc se desarrollan en un contexto de corrientes económicas cambiantes, lo que arroja una historia matizada de adaptación y desafíos. La empresa registró unas ventas de 42.900 millones de dólares, lo que supone un descenso del 2,0% en comparación con el mismo periodo del año anterior. Este descenso puede atribuirse a la cautela del consumidor estadounidense ante la fuerte inflación y los elevados tipos de interés, que han modificado los patrones de gasto.

En este contexto de moderación, las transacciones de los clientes disminuyeron casi un 2%, reflejando el sentimiento de cautela. Sin embargo, el importe medio de los billetes se mantuvo relativamente estable en $90.07, lo que demuestra la resistencia del comportamiento de compra individual. Sin embargo, estos factores se combinaron con un aumento del 4,1% en los gastos de explotación totales, lo que llevó a una caída del 8,6% en los ingresos de explotación, que se situaron en 6.600 millones de dólares interanuales.

Los beneficios netos del trimestre experimentaron un descenso del 9,9% con respecto al año anterior, situándose en 4.700 millones de dólares o $4.65 por acción diluida. Este descenso financiero refleja los retos más generales planteados por la dinámica económica imperante.

Las perspectivas de Home Depot para el ejercicio fiscal 2023 mantienen un enfoque realista en medio de las continuas turbulencias económicas. Las previsiones de la empresa anticipan un descenso de las ventas y las ventas comparables de entre el 2% y el 5% en comparación con el ejercicio 2022. Se prevé que las tasas de margen operativo oscilen entre el 14,3% y el 14,0%, lo que refleja los retos de mantener la rentabilidad ante la evolución del comportamiento de los consumidores.

El punto central de estas perspectivas es el beneficio diluido por acción, que se espera disminuya entre un 7% y un 13% en comparación con el ejercicio 2022. Estas previsiones reflejan una comprensión prudente del panorama económico actual, caracterizado por presiones inflacionistas y tipos de interés volátiles.

Sin embargo, en medio de estos obstáculos, se abren paso rayos de optimismo. El Director Financiero de Home Depot observa un cambio en algunos de los factores limitantes de la pandemia. Los costes de transporte han disminuido, al igual que las peticiones de aumento de precios de los proveedores. Las interrupciones de la cadena de suministro que se avecinaban se están disipando, dando paso a operaciones comerciales más fluidas. Además, la previsión de una inflación estable en la segunda mitad del año podría estimular el gasto de los consumidores.

Sin embargo, si miramos a medio plazo, surgen posibles retos. La inflación, un mercado inmobiliario cambiante y la evolución de las preferencias de los consumidores hacia los servicios podrían surgir como obstáculos. Estos elementos se entremezclan en la narrativa, recordándonos que el rendimiento de Home Depot no es sólo un reflejo de las finanzas, sino también una manifestación de intrincadas fuerzas económicas en juego.

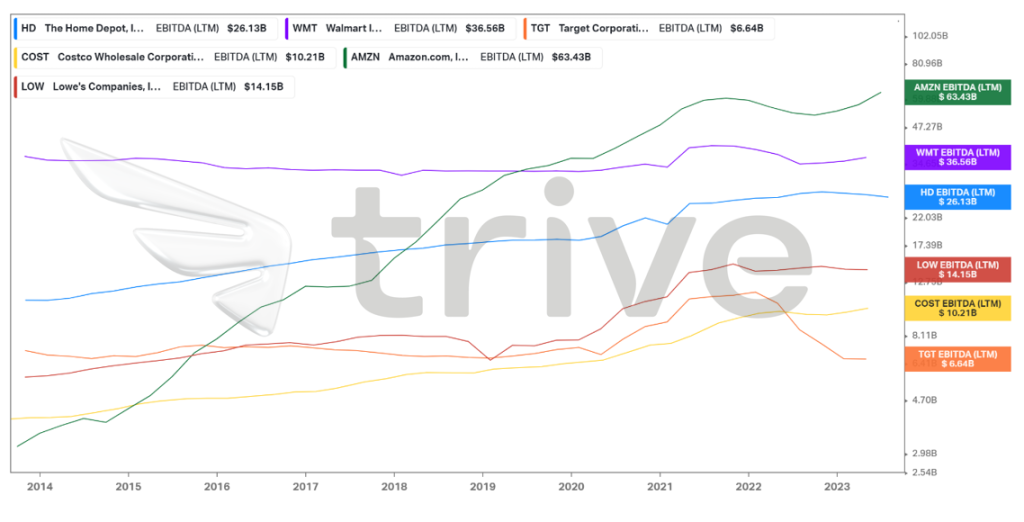

La rentabilidad de Home Depot ofrece una imagen distinta dentro del panorama minorista. Con un margen de inventario de 4,2×, queda por detrás de líderes como Costco Wholesale (ISIN: US22160K1051). Esta menor rotación se alinea con el modelo de negocio de Home Depot, que se aparta de la estrategia minorista de bienes de consumo de rápida rotación. Esta elección estratégica hace hincapié en la creación de valor a largo plazo frente a la rotación de inventarios a corto plazo.

El EBITDA de Home Depot se mantiene fuerte entre los minoristas destacados, con un total de 26.130 millones de dólares durante el año pasado. Este patrón de crecimiento constante a lo largo de una década lo sitúa firmemente en los escalones de la estabilidad, con Amazon.com Inc (ISIN: US0231351067) y Wal-Mart Stores Inc (ISIN: US9311421039) a la cabeza. La tenacidad a la hora de mantener un EBITDA competitivo pone de relieve la resistente posición de Home Depot en el dinámico panorama minorista.

La rentabilidad de Home Depot destaca con un rendimiento de los fondos propios del 2.065,27%, debido en gran parte a su mayor apalancamiento. Sin embargo, los inversores inclinados a pagar por rentabilidad podrían considerar a Home Depot un objetivo potencial por su mayor rendimiento de los fondos propios.

Tras descontar los flujos de caja futuros, se obtuvo un valor razonable de $353.42 por acción.

Resumen

En una historia de triunfo y adaptación, los resultados del segundo trimestre de Home Depot Inc muestran su resistencia en medio de las complejidades económicas. Los beneficios superaron las expectativas por decimotercera vez, mientras que la cautela de los consumidores influyó en las ventas. Si los vientos de cola superan a los de cara a medio plazo, es probable que la cotización de Home Depot converja con su valor razonable de $353.42 por acción.

Fuentes: Home Depot Inc, Reuters, CNBC, McKinsey & Company, Nasdaq, TradingView, Koyfin

Este material se facilita únicamente con fines informativos y no constituye asesoramiento financiero, de inversión o de otro tipo. Ninguna opinión contenida en este material constituye una recomendación por parte de Trive Financial Services Malta Limited o de su autor en cuanto a cualquier inversión, transacción o estrategia de inversión en particular y no debe ser tomada como base para tomar cualquier decisión de inversión. En particular, la información no tiene en cuenta los objetivos de inversión individuales o las circunstancias financieras del inversor individual. Trive Financial Services Malta Limited no será responsable de ninguna pérdida, daño o perjuicio que pudiera derivarse de la utilización de esta información.