Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

Macy’s Inc (ISIN: US55616P1049) arrasó en la temporada de resultados, dejando a Wall Street atónito con su sólido rendimiento. En un giro sorprendente, Macy’s anunció un beneficio por acción de 0,26 dólares, casi el doble de lo previsto, y mostró una notable diferencia del 1,27% sobre las estimaciones en la línea superior.

Sin embargo, bajo la superficie se esconde una historia compleja. A pesar de esta hazaña financiera, las acciones de Macy’s han sufrido un desconcertante descenso del 40% en lo que va de año, derivado del escepticismo imperante entre los inversores en el sector del consumo discrecional. Impulsadas por la inflación y los tipos de interés al alza, las turbulencias del sector han llevado a los consumidores a gastar con prudencia, favoreciendo lo esencial frente a los caprichos discrecionales.

Este cambio dinámico ha hecho que el sector del consumo discrecional, en otro tiempo próspero, se enfrente a un descenso de los ingresos, como es el caso de Macy’s. La clase media, piedra angular de la clientela de Macy’s, ha modificado sus hábitos de gasto, desviando fondos de la moda a necesidades fundamentales como los servicios y el sustento.

Fuente: Trive – TradingView, Nkosilathi Dube

La cotización de Macy’s muestra una correlación negativa con la inflación y los tipos de interés estadounidenses. Tras el aumento de la inflación y la consiguiente subida de los tipos de interés, la cotización de Macy’s apuntó a la baja. Debido a que los beneficios se vieron afectados por el menor gasto de los consumidores, el precio de la acción perdió el respaldo de la comunidad inversora.

Técnico

Las acciones de Macy’s se han enfrentado a una ardua batalla en los últimos tiempos, a medida que el sentimiento del mercado ensombrecía su cotización, encerrándola en una persistente tendencia bajista. La ruptura de la media móvil de 100 días consolidó esta tendencia, empujando a la acción a un preocupante mínimo de dos años.

Como reflejo del recorrido de esta tendencia bajista, las fuertes ventas de enero marcaron un nivel de resistencia en 25,12 dólares por acción, lo que supuso una barrera importante para cualquier impulso alcista. El impulso bajista pareció imponerse, ya que el precio de la acción rompió el soporte de 15,10 dólares por acción, dejando al valor vulnerable a nuevas caídas.

El panorama técnico sugiere que la espiral bajista sigue siendo la fuerza dominante, con la marca de 5,02 dólares por acción emergiendo como una perspectiva tentadora para los inversores en busca de gangas. Este nivel coincide con la proporción áurea de la extensión de Fibonacci del 61,80 % y con un punto de apoyo establecido desde mayo de 2020, ofreciendo potencialmente un punto de apoyo para aquellos que pretendan capitalizar un posible rebote.

El incesante impulso bajista ofrece un panorama cauteloso, que apunta a la continuación de la trayectoria bajista de la acción. Sin embargo, en el complejo movimiento de la psicología del mercado, el nivel de 15,10 dólares por acción podría convertirse en punto de inflexión si el sentimiento optimista vuelve a afianzarse, guiando a la acción hacia un potencial resurgimiento.

Fundamental

Los resultados del segundo trimestre de Macy’s Inc. reflejan la compleja interacción entre los comportamientos de los consumidores, las tendencias económicas y las maniobras estratégicas dentro del panorama minorista. Al levantarse el telón de su informe de resultados, apareción un abanico de retos y oportunidades.

El comercio minorista se enfrentaba a un arma de doble filo, con un descenso de las ventas en las tiendas y un aumento de la morosidad en las tarjetas de crédito, una mezcla que contribuyó a una disminución de los ingresos. Las cifras son contundentes: las ventas netas se redujeron un 8%, hasta 5.000 millones de dólares, en comparación con el mismo periodo de 2022. Esta caída se repitió tanto en el sector físico como en el digital, con un descenso del 8% y el 10%, respectivamente, lo que indica una tendencia más amplia de cambio en los patrones de compra.

El impacto no fue uniforme en todo el grupo. Mientras que la marca insignia Macy’s sufrió un descenso significativo de las ventas, su marca de cosméticos, Bluemercury, mostró resistencia con un aumento de las ventas comparables. Bloomingdale’s, la cadena de lujo, también sorteó la tormenta con descensos relativamente modestos.

Entre bastidores, entró en juego el enfoque de la gestión de inventarios. Macy’s mostró un enfoque juicioso, que se manifestó en una reducción del 10% de los inventarios de mercancías respecto al año anterior y del 18% respecto a 2019. Esta meticulosa gestión se vio subrayada por la estrategia de la empresa de promocionar y recortar los artículos de temporada de primavera, un movimiento que tuvo implicaciones en su tasa de margen bruto del 38,1%, ligeramente inferior a la del año anterior.

El impacto de la volatilidad macroeconómica es palpable a medida que los consumidores se orientan hacia los servicios, redefiniendo sus patrones de gasto. Este cambio sísmico ha llevado a Macy’s a adoptar una perspectiva prudente, navegando por las aguas turbulentas con cauteloso optimismo.

En medio de los retos, brillan rayos de esperanza. Macy’s prevé compensar el descenso de los ingresos por tarjetas de crédito con un margen bruto, unos gastos de venta, generales y administrativos y unos gastos por intereses mejores de lo previsto. Su visión estratégica se extiende al horizonte, donde se esperan unas ventas ajustadas de entre 22.800 y 23.200 millones de dólares, con el objetivo de asegurar unos beneficios de entre 2,70 y 3,20 dólares por acción. Su búsqueda del ahorro de costes, testimonio de una gestión prudente, constituye una valiosa estrategia en un entorno volátil y se espera que beneficie a la empresa con un ahorro adicional de 200 millones de dólares en costes.

El panorama financiero de Macy’s oscila al ritmo de las estaciones. El cuarto trimestre se presenta como un momento álgido, impulsado por el fervor de las compras festivas. Sin embargo, en los primeros compases del nuevo año se produce un brusco descenso que ensombrece tanto las ventas como la rentabilidad.

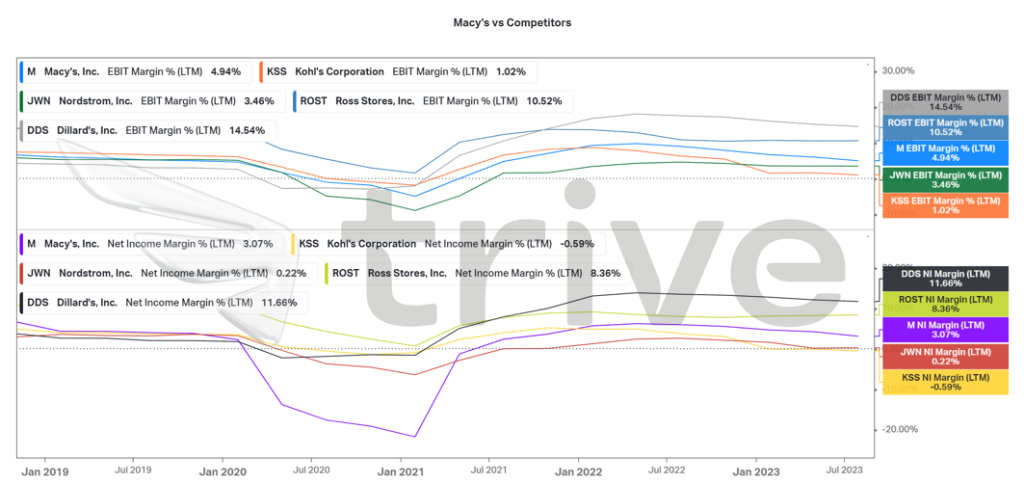

En términos de rentabilidad, Macy’s se sitúa a medio camino de sus competidores más notables. Sus márgenes EBIT y Beneficio Neto del 4,94% y 3,07% revelan su posición competitiva, por detrás únicamente de Dillard’s Inc (ISIN: US2540671011) y Ross Stores Inc (ISIN: US7782961038). En un contexto de debilidad del consumo, Macy’s, junto con sus rivales, se enfrenta a un ligero descenso de la rentabilidad.

Tras descontar los flujos de caja futuros, se obtuvo un valor razonable de 13,76 dólares por acción.

Resumen

Dada la debilidad del sector de consumo discrecional, los ingresos y beneficios de Macy’s han sido moderados. Sin embargo, el esfuerzo de la empresa por reducir costes probablemente apuntalará los beneficios en los próximos trimestres. El valor razonable de la empresa, de 13,76 dólares por acción, podría materializarse en el momento en que la Reserva Federal dé un giro ante el descenso de la inflación, lo que allanaría el camino para un mayor gasto de los consumidores.

Fuentes: Macy’s Inc, Reserva Federal, Oficina de Estadísticas Laborales, CNBC, Reuters, TradingView, Koyfin