Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

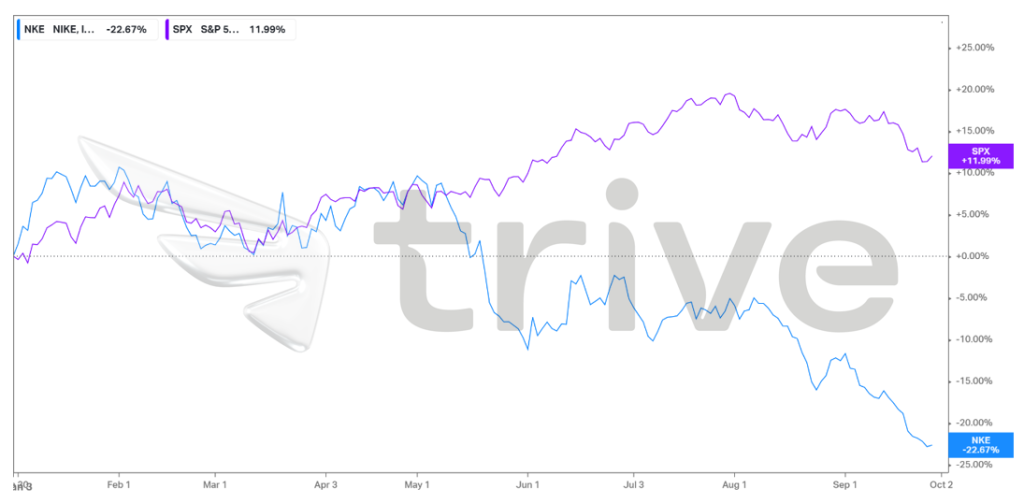

Nike Inc. (ISIN: US6541061031) obtuvo unos sólidos resultados en su último informe trimestral, superando las previsiones de beneficios en un impresionante 24,37%, con un beneficio de 0,95 dólares por acción. Sin embargo, los ingresos del gigante de las zapatillas, de 12 940 millones de dólares, se quedaron ligeramente por debajo de las estimaciones en un marginal 0,47%. Estos resultados se producen en un entorno de mercado difícil, en el que las acciones de Nike han experimentado un descenso del 23% en lo que va de año. Esto contrasta con el mercado en general, representado por el S&P500, que ha subido un 12% en lo que va de año, lo que indica una menor confianza de los inversores en el sector de consumo discrecional.

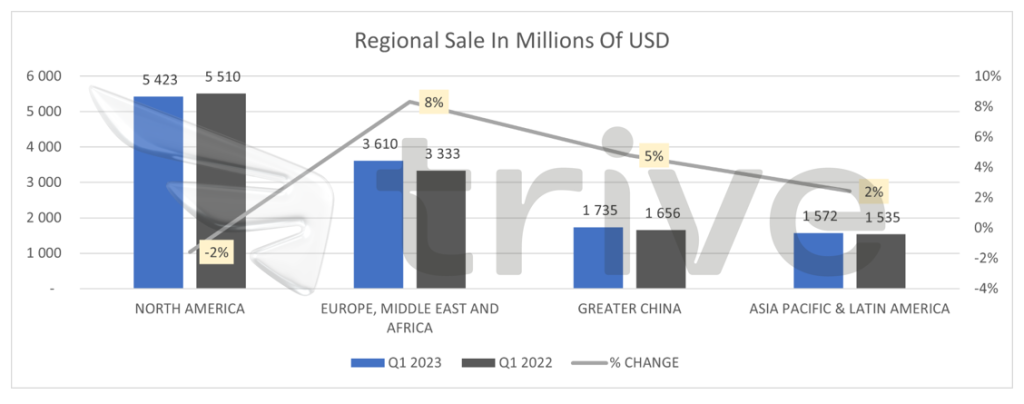

El informe refleja una tendencia más amplia en el comportamiento de los consumidores, ya que la moderada demanda de zapatillas y ropa, impulsada por las presiones inflacionistas del año pasado, provocó un desplazamiento del gasto hacia las necesidades esenciales. En particular, Nike experimentó aumentos de ventas en todas las regiones excepto en Norteamérica, su mayor mercado de ingresos.

A pesar de los vientos en contra, los ejecutivos de la poderosa empresa de equipamiento deportivo apuntaron un rayo de optimismo, citando un ligero crecimiento interanual de los ingresos como indicador de un renovado interés de los compradores por las zapatillas deportivas. Esta observación apunta a un posible repunte de la confianza de los consumidores, lo que subraya la resistencia de la emblemática marca en un panorama económico dinámico.

Técnico

A finales de 2022, las acciones de Nike experimentaron un repunte, impulsadas por unos beneficios positivos y la relajación de las medidas de bloqueo en China. Esto llevó al establecimiento de un nivel de soporte crucial en 83,13 dólares por acción, marcando una ruptura de un patrón de canal descendente que había definido previamente la tendencia bajista de Nike. A pesar de este impulso alcista, la cotización encontró resistencia al superar la media móvil de 100 días, manteniendo su trayectoria bajista general.

El resurgimiento de las fuerzas bajistas desde el nivel de 131,31 dólares por acción empujó a la baja, consolidándolo como un nuevo punto de resistencia. En particular, la ruptura de la proporción áurea de retroceso de Fibonacci del 61,80% indica un impulso bajista predominante. En consecuencia, podría ser inminente una nueva prueba del nivel de soporte crítico de 83,13 dólares por acción, lo que atraería la atención de los inversores en busca de gangas. Para los optimistas, es probable que la atención se centre en el nivel de 131,31 dólares por acción, en caso de que el impulso cambie a su favor.

Fundamental

En el primer trimestre del año fiscal, Nike registró unos ingresos totales de 12.900 millones de dólares, lo que supone un aumento del 2% en términos declarados y neutrales con respecto al año anterior. Dentro de esto, los ingresos de Nike Direct alcanzaron los 5.400 millones de dólares, marcando un aumento del 6%, con un crecimiento observado en todas las regiones geográficas. Las ventas de Nike Brand Digital aumentaron un 2% en términos declarados y neutros.

Los ingresos por ventas al por mayor se mantuvieron estables en 7.000 millones de dólares sobre una base reportada, pero mostraron un aumento del 1% sobre una base neutral de divisas. El margen bruto disminuyó ligeramente en diez puntos básicos, situándose en el 44,2%. El beneficio diluido por acción del trimestre fue de 0,94 dólares, con un aumento del 1%.

Desglosando la cuenta de resultados, Nike registró un aumento del 2% en los ingresos, hasta 12.900 millones de dólares, mientras que los ingresos de NIKE Brand alcanzaron los 12.400 millones de dólares, mostrando un incremento del 3%. Este crecimiento se debió principalmente a la expansión neutra en divisas en EMEA, Gran China y APLA, compensada en parte por un descenso en Norteamérica. Los ingresos de Converse fueron de 588 millones de dólares, un 9% menos, debido al descenso en Norteamérica, compensado por el crecimiento en Asia.

El margen bruto se contrajo diez puntos básicos, hasta el 44,2%, debido principalmente al aumento de los costes de los productos y a las variaciones adversas de los tipos de cambio. Los gastos de venta y administración aumentaron un 5%, hasta 4.100 millones de dólares, con un incremento de los gastos de creación de demanda del 13%, atribuido principalmente a los costes de publicidad y marketing. Los gastos generales de explotación crecieron un 2%, hasta 3.000 millones de dólares, debido principalmente a los gastos relacionados con los salarios y los costes variables de Nike Direct, parcialmente compensados por la reducción del gasto en tecnología. Los ingresos netos ascendieron a 1.500 millones de dólares, un ligero descenso del 1%.

A 31 de agosto de 2023, Nike declaró unas existencias de 8.700 millones de dólares, lo que refleja un descenso del 10% con respecto al año anterior. Esto se debió principalmente a una reducción de unidades, parcialmente compensada por cambios en la mezcla de productos y mayores costes de entrada de productos. El efectivo y los equivalentes, junto con las inversiones a corto plazo, se situaron en 8.800 millones de dólares, lo que representa un descenso de aproximadamente 3.100 millones de dólares con respecto al año anterior, ya que el efectivo generado por las operaciones se vio superado por las recompras de acciones, los dividendos y los gastos de capital.

Nike mantuvo su compromiso con el retorno a los accionistas, con 21 años consecutivos de aumento del pago de dividendos. En el primer trimestre, la empresa devolvió aproximadamente 1.700 millones de dólares a los accionistas, incluidos 524 millones de dólares en dividendos (un 9% más que el año anterior) y 1.100 millones de dólares en recompra de acciones.

El gigante de las zapatillas mantuvo su previsión de crecimiento de los ingresos para todo el año en torno a un dígito y espera un aumento del margen bruto de entre 1,4 y 1,6 puntos porcentuales.

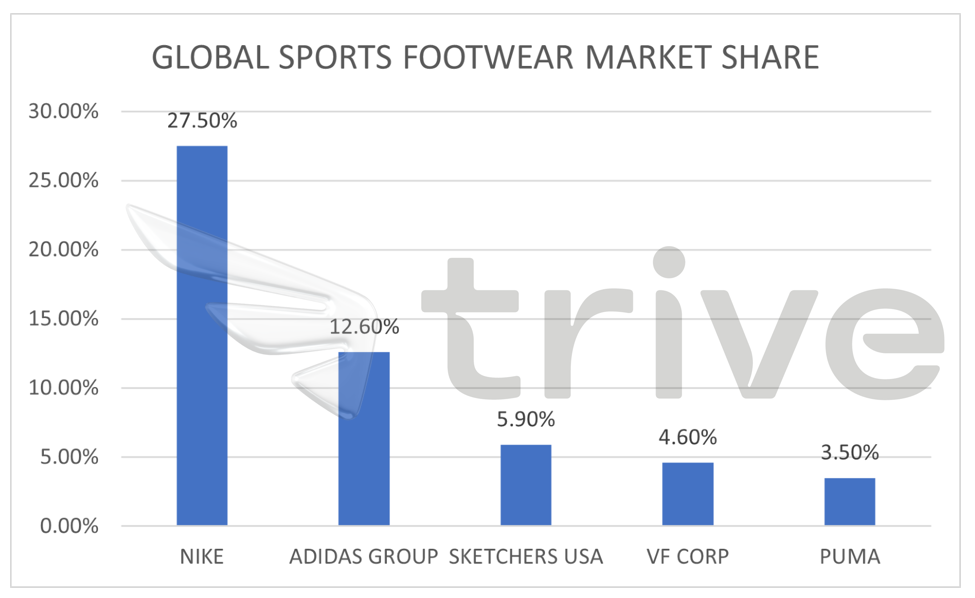

Nike tiene una presencia significativa en el mercado mundial de calzado deportivo, con algo más del 25% de la cuota de mercado. Gracias a su sólida identidad de marca y a su fiel clientela, la empresa disfruta de una ventaja competitiva a la hora de atraer y retener a nuevos clientes en comparación con sus rivales más cercanos. Con su sólida posición en el mercado, Nike está preparada para capitalizar una recuperación económica cuando el gasto de los consumidores vuelva a niveles normales en un clima económico menos restringido.

Si se compara con otras marcas de calzado destacadas, Nike se distingue notablemente por un margen EBITDA significativamente superior, del 13,09%. Por el contrario, su rival más cercano, Adidas, tiene un margen EBITDA del 8,20%. Esto pone de relieve la capacidad superior de Nike para traducir cada unidad de venta en beneficios, lo que demuestra su eficiencia a la hora de generar beneficios.

Tras descontar los flujos de caja futuros, se obtuvo un valor razonable de 119,90 dólares por acción.

Resumen

La resistencia de Nike frente a las difíciles condiciones del mercado subraya su fortaleza duradera en la industria del calzado deportivo. Con más del 25% de cuota de mercado, la lealtad a la marca de Nike la distingue de sus competidores. La capacidad de la empresa para convertir las ventas en beneficios, reflejada en un margen EBITDA del 13,09%, supera a rivales como Adidas. A pesar de la reciente caída de la cotización, Nike está bien preparada para beneficiarse de una recuperación económica. Esto, unido a unas perspectivas positivas para todo el año y a una estimación del valor razonable de 119,90 dólares por acción, pone de relieve las prometedoras perspectivas de Nike en el mercado mundial.

Fuentes: Nike Inc, Reuters, Bloomberg, Euromonitor, TradingView, Koyfin