Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

Tesla Motors Inc. (ISIN: US88160R1014), empresa pionera en la industria de los vehículos eléctricos, se ha enfrentado a un tercer trimestre difícil marcado por una caída del 2,32% en el precio de sus acciones. Este descenso puede atribuirse al resurgimiento de los rendimientos de los bonos y a la creciente preferencia por inversiones seguras en medio de un repunte del dólar estadounidense frente a las principales divisas durante nueve semanas, lo que ha ejercido una presión a la baja sobre los activos de riesgo.

Los inversores se han mostrado más cautos con empresas de alto crecimiento como Tesla, conocida por sus notables resultados y una relación precio/beneficios a futuro notablemente elevada. Este cambio de sentimiento se produce en medio de la volatilidad general del mercado.

A pesar de estos obstáculos, Tesla sigue siendo una fuerza convincente en el sector del automóvil. En el trimestre anterior, logró hitos sin precedentes, como las mayores cifras de ingresos, producción y entregas de su historia. Sin embargo, el camino de la empresa se enfrenta a vientos en contra, incluidos los retos operativos. Principalmente, el calendario de producción de su fábrica de Giga Texas se ha retrasado hasta finales de septiembre debido a las mejoras necesarias para preparar el lanzamiento del Cybertruck. Además, Tesla se enfrenta a dificultades derivadas del menguante inventario de sus vehículos Model 3.

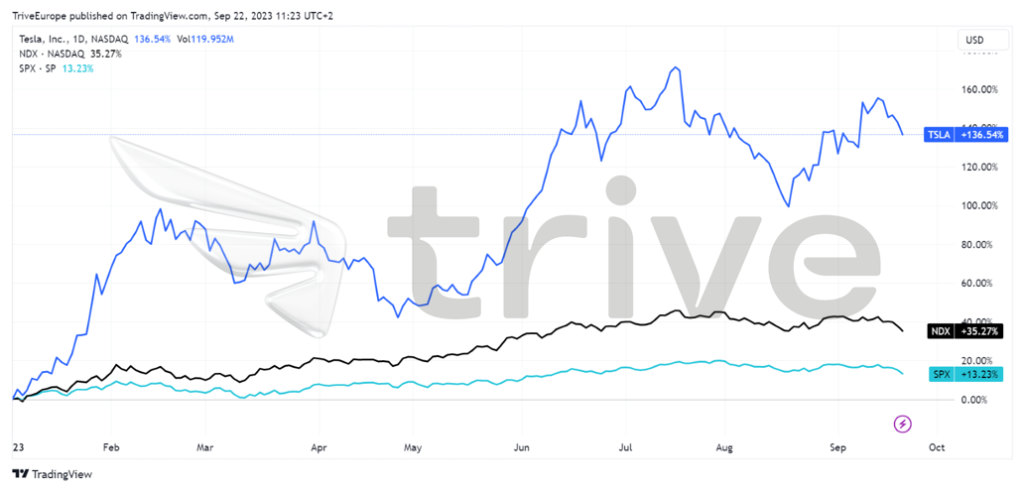

A pesar de las dificultades internas y externas, Tesla ha registrado una asombrosa subida del 136,54 % en lo que va de año. Este notable rendimiento supone duplicar la rentabilidad para sus inversores, superando los índices de referencia más amplios del sector tecnológico y del mercado bursátil, representados por los índices NASDAQ100 y S&P500. La capacidad de Tesla para lograr ganancias tan impresionantes en un contexto de adversidad subraya su atractivo duradero y su perspicacia estratégica para sortear la compleja dinámica del mercado.

Técnico

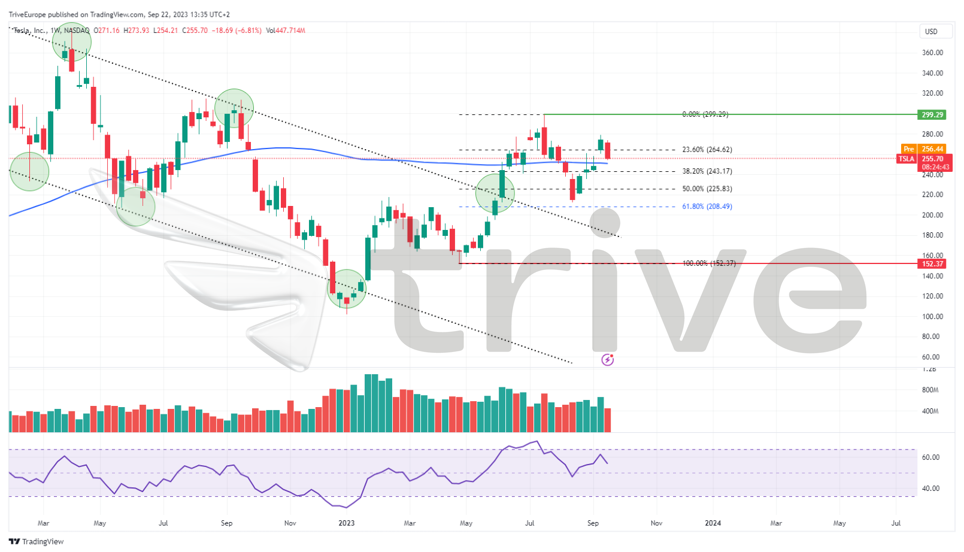

El precio de las acciones de Tesla ha dado recientemente un giro notable, liberándose de un patrón de canal descendente que la mantenía en tendencia bajista desde finales de 2021. El repunte comenzó en 152,37 dólares por acción, ganando impulso con los informes positivos de entrega de vehículos, lo que reforzó la confianza de los inversores. Sin embargo, el ascenso encontró resistencia en 299,29 dólares por acción, lo que detuvo el movimiento alcista.

Posteriormente, el precio de la acción experimentó una caída, encontrando apoyo en el nivel de retroceso del 50% de Fibonacci. Este nivel es ahora un soporte crítico, especialmente porque la cotización ha caído esta semana tras cuatro semanas consecutivas de subidas. Si persiste el impulso bajista, es probable que se vuelva a probar este nivel. Una disminución del volumen a la baja a medida que la cotización se acerca a este nivel podría indicar una disminución de la presión bajista, lo que podría allanar el camino para un cambio de tendencia.

Por el contrario, una ruptura de gran volumen por debajo de este soporte podría indicar la persistencia de la presión vendedora, llamando la atención sobre el nivel del 61,80% del Golden Ratio como posible punto de interés para los cazadores de gangas. Si el sentimiento se inclina a favor de los inversores optimistas, el nivel de 299,29 dólares por acción podría perfilarse como un objetivo viable para la cotización.

Fundamental

Durante el último trimestre, Tesla alcanzó las cifras de producción y entrega más altas de su historia, fabricando 479.900 vehículos y entregando 466.140. Esto representa un aumento del 86% y del 83% con respecto al mismo periodo del año anterior. Este impresionante rendimiento se vio impulsado por el buen funcionamiento de las nuevas fábricas de Tesla y la fuerte producción de sus plantas de Shanghai y Fremont.

Las excepcionales entregas se tradujeron en unos ingresos trimestrales récord, apenas por debajo de los 25.000 millones de dólares, con 24.930 millones, lo que supone un crecimiento interanual del 47%. En particular, no fue sólo el segmento de la automoción el que prosperó; otras fuentes de ingresos de Tesla también experimentaron un crecimiento positivo. Los ingresos por generación y almacenamiento de energía crecieron un impresionante 74%, hasta 1.510 millones de dólares, mientras que los ingresos por servicios y otros aumentaron un 47%, hasta 2.150 millones de dólares.

Sin embargo, en términos de rentabilidad, los resultados de Tesla fueron ligeramente inferiores a los del mismo trimestre del año anterior. Los ingresos de explotación disminuyeron un 3%, hasta 2.400 millones de dólares, lo que se tradujo en un margen de explotación del 9,6%, 493 puntos básicos menos que en el periodo correspondiente. Esto se debió en parte a un menor precio medio de venta, en medio de recortes de precios. Además, los gastos de explotación aumentaron un 21% interanual, impulsados en gran medida por el incremento de los gastos relacionados con proyectos en curso como el desarrollo del Cybertruck, la Inteligencia Artificial y otras iniciativas importantes.

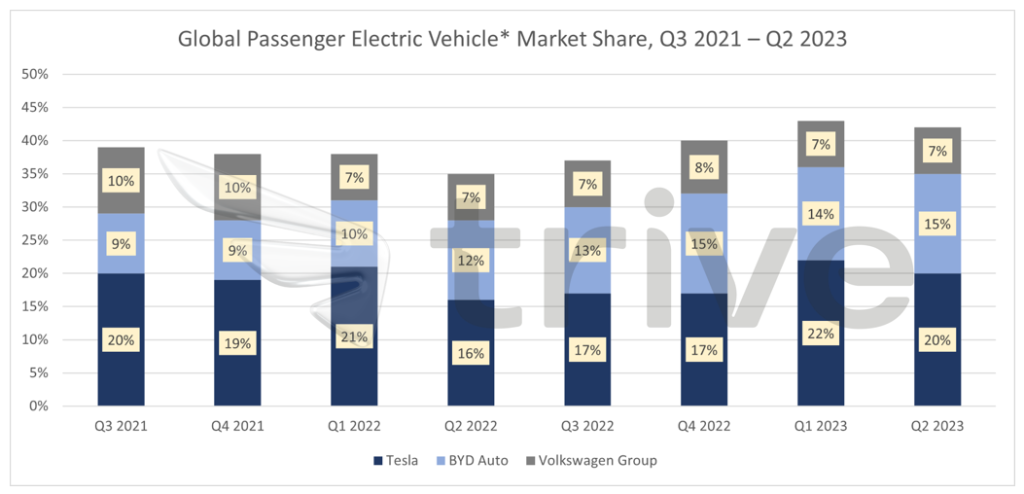

Tesla sigue a la cabeza de las ventas mundiales de vehículos eléctricos de pasajeros, con una impresionante cuota de mercado del 20% en el segundo trimestre de 2023, superando a su mayor rival, BYD Auto.

El mercado mundial de vehículos eléctricos ha experimentado un notable crecimiento, con más de 10 millones de vehículos eléctricos vendidos en todo el mundo en 2022, según el informe anual Global Electric Vehicle Outlook de la AIE. Las previsiones indican un aumento sustancial del 35% en las ventas este año, con el objetivo de alcanzar la asombrosa cifra de 14 millones de unidades.

Según las últimas estimaciones de la AIE, esta rápida expansión se ha traducido en un notable aumento de la cuota de mercado de los vehículos eléctricos en el sector de la automoción, que ha pasado del 4% en 2020 a un considerable 14% en 2022. La tendencia está preparada para continuar, con una cuota de mercado prevista del 18% para el año en curso. Estas estadísticas subrayan el papel fundamental de los vehículos eléctricos en la remodelación del panorama automovilístico a escala mundial.

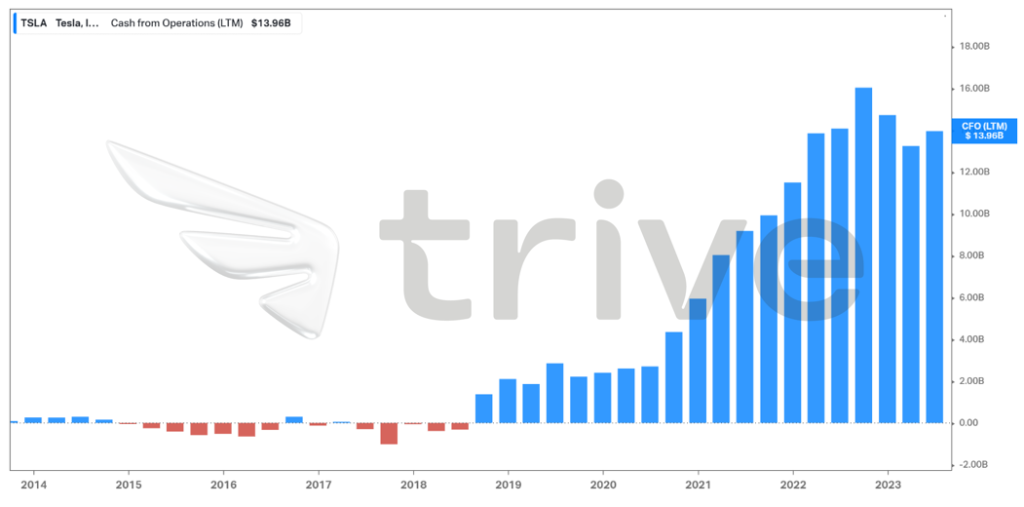

Tesla ha experimentado un crecimiento constante de su tesorería procedente de las operaciones, atribuible principalmente a la expansión de sus ingresos de primera línea y a un aumento de los ingresos de explotación. La empresa no sólo ha superado sus resultados del primer trimestre, sino que también ha logrado un récord de ventas y entregas, alcanzando máximos históricos. Este crecimiento sostenido subraya la capacidad de Tesla para capitalizar su presencia en el mercado y su eficiencia operativa, consolidando aún más su posición de líder en la industria del automóvil.

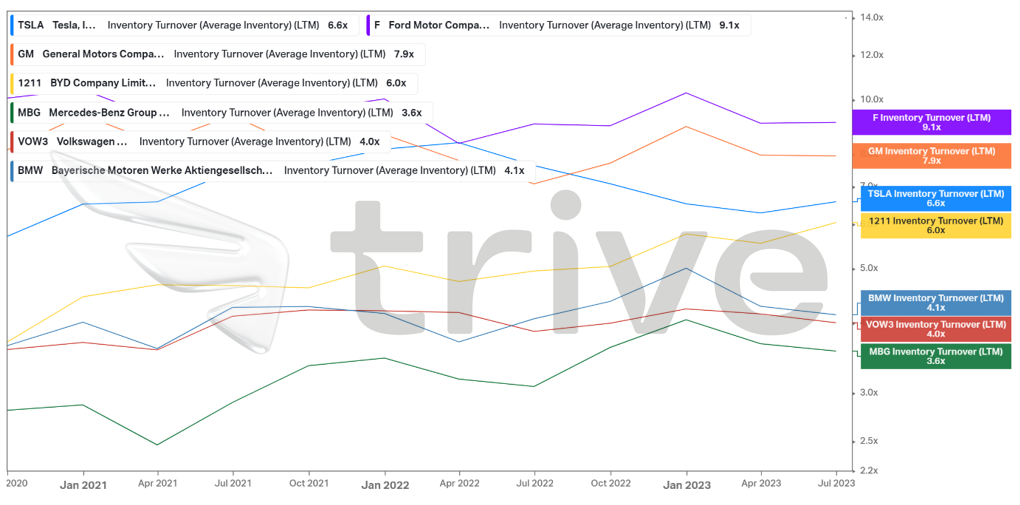

La rotación de inventarios de Tesla es de 6,6 veces, lo que la sitúa en una posición intermedia entre las principales empresas del sector del automóvil. En comparación con sus homólogos estadounidenses del sector de los motores de combustión, Tesla va a la zaga, lo que pone de relieve su clara orientación hacia los vehículos eléctricos. Sin embargo, cuando se compara con competidores europeos del mismo sector, Tesla les supera. Esto demuestra la habilidad de Tesla para gestionar su inventario de forma eficiente, un factor crucial para mantener una ventaja competitiva en el dinámico mercado del automóvil.

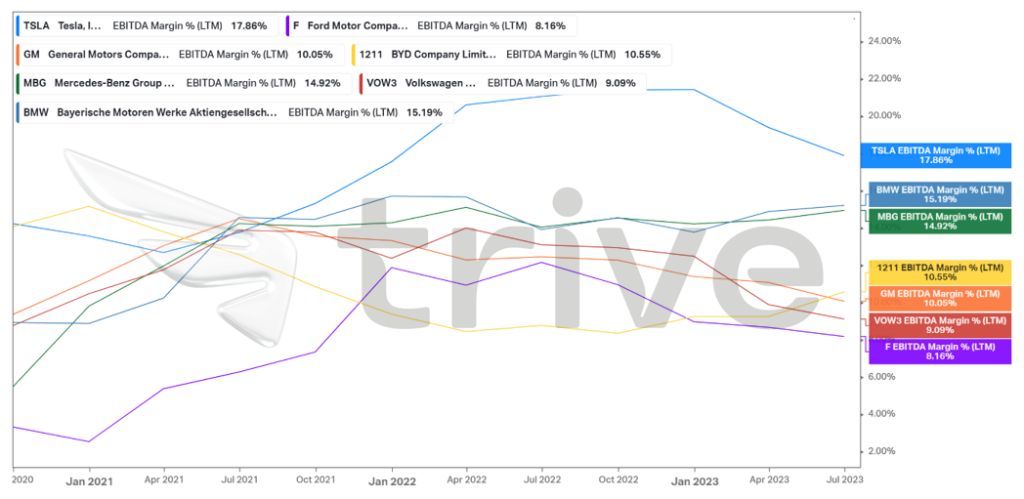

El sólido margen EBITDA de Tesla, del 17,86%, la distingue en la industria del automóvil. En comparación, el Margen EBITDA medio entre sus principales competidores es del 12,26%, lo que indica la superior rentabilidad y eficiencia operativa de Tesla. Esta notable diferencia subraya la habilidad de Tesla para generar beneficios antes de intereses, impuestos, depreciaciones y amortizaciones en relación con sus ingresos. Un margen tan favorable es un testimonio de la capacidad de Tesla para gestionar los costes y maximizar la rentabilidad de forma eficiente, mostrando su sólida posición en el competitivo panorama automovilístico. Este indicador financiero refuerza aún más la confianza en la trayectoria de crecimiento sostenible de Tesla y en su gestión financiera estratégica.

Tras descontar los flujos de caja futuros, se obtuvo un valor razonable de 302,00 dólares por acción.

Resumen

La trayectoria de Tesla hasta el tercer trimestre de 2023 ha estado marcada por los retos, incluida una ligera caída del precio de sus acciones. Sin embargo, la resistencia de Tesla brilla en medio de la volatilidad del mercado y los obstáculos operativos. Las cifras récord de producción, entregas e ingresos ejemplifican su destreza. Con unas ganancias disparadas en lo que va de año y unos indicadores de rentabilidad notables, Tesla sigue siendo pionera en el sector de los vehículos eléctricos. Su enfoque estratégico en la innovación y la eficiencia en la rotación de inventarios consolidan aún más su posición como líder del sector. A medida que el mercado de vehículos eléctricos continúa su impresionante trayectoria de crecimiento, el papel fundamental de Tesla en la reconfiguración del panorama automovilístico es evidente, lo que subraya su atractivo duradero y su visión estratégica.

Fuentes: Tesla Motors Inc, Reuters, AIE, Counterpoint Research, TradingView, Koyfin