Artículo escrito por Alexa Smith, analista de mercados de Trive Financial

Ha sido una semana complicada para la renta variable, con el ETF SPDR S&P 500 (NYSE Arca: SPY) descendiendo a mínimos de cuatro meses. Estas fuertes ventas se vieron impulsadas por la subida de los rendimientos de los bonos observada el martes, en particular del rendimiento de los bonos del Tesoro a 10 años, que alcanzó su nivel más alto en 16 años. El sentimiento se tornó hawkish tras las declaraciones de la presidenta de la Fed de Cleveland, Mester, y del presidente de la Fed de Atlanta, Bostic, que se mostraron partidarios de mantener los tipos de interés más altos durante un periodo prolongado.

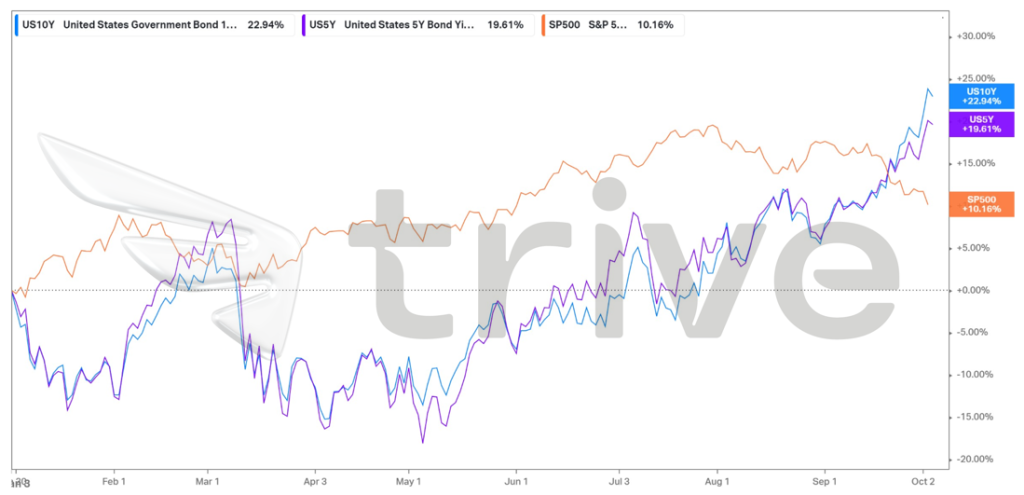

El siguiente gráfico muestra la relación inversa entre el mercado de renta variable y los rendimientos del Tesoro estadounidense. A medida que los rendimientos del Tesoro a 5 y 10 años subían, el S&P 500 bajaba.

El mercado de renta fija siguió subiendo, lo que agravó aún más las pérdidas del mercado de renta variable tras un aumento inesperado de 690000 puestos de trabajo vacantes en agosto, lo que elevó el total a 9,610 millones. Esta cifra superó las expectativas, lo que indica un mercado laboral más fuerte de lo previsto, influyendo así en la dinámica del mercado.

El mercado prevé una probabilidad del 24% de que el FOMC suba los tipos de interés en 25 puntos básicos en la próxima reunión. Además, existe una probabilidad del 42% de que los tipos suban 25 puntos básicos en la siguiente reunión. Posteriormente, los mercados prevén que el FOMC inicie recortes de tipos en el segundo semestre de 2024 en respuesta a una desaceleración económica prevista en Estados Unidos.

Sin embargo, el mercado de renta variable experimentó un moderado repunte al estabilizarse los rendimientos de los bonos. Los rendimientos de los T-note retrocedieron tras la publicación del informe mensual de empleo ADP, que indicó menos incorporaciones de empleo de las previstas, contribuyendo así a una perspectiva más pesimista de la política de la Reserva Federal. Por otra parte, los informes del ISM de servicios de septiembre y de pedidos de fábrica de agosto, mejores de lo previsto, elevaron los rendimientos de los T-note desde sus niveles más bajos, lo que ejerció cierta presión a la baja sobre las acciones. Con las nóminas no agrícolas previstas para mañana, ¿se alejará el mercado de renta variable o empezará a reafirmar su dominio?

Técnico

El SPDR S&P 500 ETF se enfrentó a una presión de venta añadida tras los comentarios hawkish de la Reserva Federal, lo que propició una ruptura del límite inferior del canal ascendente. Dado que la media móvil de 50 días está convergiendo con la media móvil de 100 días, el ETF podría volver a probar el soporte de 417,03 dólares si el límite inferior del canal impulsa la acción del precio a la baja.

Sin embargo, un aumento en el volumen de compra formó una vela verde, lo que impulsó al ETF a recuperar parte de sus pérdidas. Si la publicación de las nóminas no agrícolas muestra una desaceleración, la acción del precio puede encontrarse cotizando dentro del canal ascendente, con la resistencia de 433,12 dólares marcando un probable punto de interés. Sin embargo, un repunte de las NFP podría poner fin a la tendencia alcista general.

Resumen

El SPDR S&P 500 ETF se enfrentó a una semana difícil, impulsado por el aumento de los rendimientos de los bonos y los comentarios hawkish de los funcionarios de la Fed. Si las NFP repuntan, el ETF podría intentar volver a probar la resistencia de 433,12 dólares.11 Sin embargo, el mercado de renta variable mostró un modesto repunte a medida que los rendimientos de los bonos se estabilizaban debido a unas ofertas de empleo inferiores a las esperadas, lo que podría allanar el camino para una caída de las NFP y fomentar un retroceso hacia el soporte de 417,03 dólares.

Fuentes: TradingView, Koyfin