Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

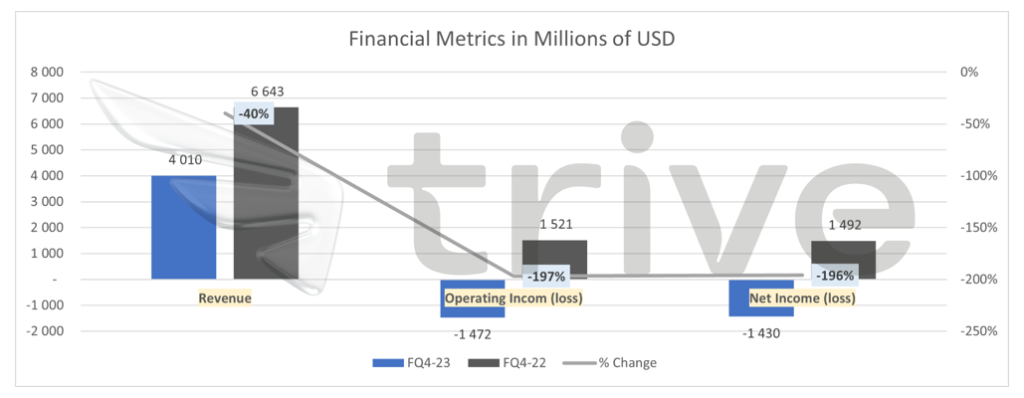

Micron Technology Inc. (ISIN: US5951121038) ha obtenido unos resultados impresionantes en el último trimestre de su ejercicio fiscal 2023, superando las expectativas de Wall Street. Con unos ingresos que alcanzaron los 4.010 millones de dólares, la empresa superó las previsiones en un modesto 1,55%. Sin embargo, llamó la atención de los analistas la sustancial mejora de las pérdidas por acción, que superaron las expectativas en un 6,33%, registrando unas pérdidas de -1,07 dólares por acción.

Los inversores de Micron tienen motivos para sonreír este año, ya que el precio de las acciones de la empresa ha subido un impresionante 36,47% en lo que va de año. Este resurgimiento se produce después de un difícil año 2022, en el que la empresa experimentó una caída de casi el 50% de su valor de mercado.

A pesar de sus recientes éxitos, Micron se enfrenta a obstáculos normativos procedentes de China. La decisión de la Administración de Ciberseguridad de China (CAC) de suspender a Micron en su revisión de seguridad de redes ha afectado especialmente a las operaciones de la empresa, sobre todo en los mercados nacionales de centros de datos y redes de China.

No obstante, Micron sigue siendo optimista sobre sus perspectivas. La empresa prevé un sólido crecimiento de sus ingresos brutos, impulsado por el aumento de la demanda, la normalización de los inventarios y la reducción de la oferta en todo el sector. Mientras el panorama mundial de los semiconductores sigue evolucionando, Micron se está posicionando para sortear estos retos y aprovechar las oportunidades del dinámico sector tecnológico.

Técnico

La cotización de Micron ha experimentado un notable repunte, que contrasta con la tendencia bajista que experimentó durante la mayor parte de 2022. Este impulso alcista es evidente, ya que la acción ha marcado sistemáticamente mínimos más altos, lo que indica un cambio en el sentimiento. Un indicador crucial de este cambio fue el cruce por encima de la media móvil de 100 días.

A medida que el precio de la acción intenta subir, los inversores actúan con cautela y recurren a los fundamentales de la empresa para justificar el posible aumento del valor de la acción. Un nivel fundamental a vigilar es la marca de 52,76 dólares por acción, que se ha establecido como un sólido soporte tras una rápida subida del precio de la acción, lo que refleja el sentimiento alcista en ese nivel.

Sin embargo, el avance alcista encontró resistencia en el nivel de 74,77 dólares por acción, correspondiente a un máximo formado en el segundo trimestre de 2022. Este nivel ha actuado como barrera, provocando un retroceso, con un soporte intermedio en el 61,80% del Golden Ratio de Fibonacci o 61,17 dólares por acción.

El sentimiento de los inversores desempeñará un papel clave a la hora de determinar la trayectoria de la acción. Si el nivel de 61,17 dólares por acción se mantiene como sólido soporte, la atención podría dirigirse hacia el nivel de 74,77 dólares por acción a corto y medio plazo. Por el contrario, una ruptura del Golden Ratio con un volumen elevado podría señalar la presencia de vendedores, lo que atraería la atención de los cazadores de gangas hacia el nivel de 52,76 dólares por acción.

Fundamental

Micron se enfrentó a un último trimestre difícil en comparación con el año anterior, experimentando un descenso significativo tanto en las cifras superiores como en las inferiores. Los ingresos de la empresa ascendieron a 4.010 millones de dólares, lo que supone un importante descenso del 40% con respecto al mismo periodo del año anterior. Este retroceso puede atribuirse a la lucha de la empresa por adaptarse a la evolución de los sentimientos de los consumidores.

El mercado de servidores tradicionales mostró una demanda mediocre, mientras que la demanda de servidores de IA se mantuvo robusta. Además, los mercados de ordenadores personales y smartphones experimentaron un descenso de la demanda debido a la vuelta a la normalidad laboral, lo que se tradujo en un menor apetito por dispositivos nuevos en comparación con el periodo de pandemia.

El impacto de este descenso de los ingresos se extendió a toda la cuenta de resultados, ya que tanto los ingresos de explotación como los ingresos netos sufrieron un golpe sustancial en comparación con el año anterior. Esto se atribuyó en gran medida a la persistencia de los gastos operativos. La empresa registró una pérdida de explotación de 1.500 millones de dólares y una pérdida neta de 1.400 millones, lo que contrasta fuertemente con los beneficios registrados en el mismo trimestre del año anterior.

Sin embargo, en medio de estos retos, se produjeron avances positivos. Los clientes siguieron reduciendo el exceso de existencias de memoria y almacenamiento, un paso crucial para lograr un equilibrio más saludable entre la oferta y la demanda. La mayoría de las existencias de memoria y almacenamiento de los clientes en diversos mercados se han estabilizado en niveles normales, en línea con las previsiones anteriores.

Sin embargo, las preocupaciones normativas derivadas de China añadieron otra capa de complejidad. La Administración del Ciberespacio de China (CAC) declaró que los productos de Micron no habían superado su revisión de seguridad de la red, lo que podría llevar a prohibir a los principales operadores de infraestructuras la compra de productos de Micron. Aunque los analistas sugieren un impacto limitado en Micron, dado que sus principales clientes chinos pertenecen al sector de la electrónica de consumo, aproximadamente el 10% de los ingresos de la empresa proceden de China. Aún no se sabe si la decisión afectará a las ventas a clientes no chinos dentro del país. Este acontecimiento se produce en medio de tensiones geopolíticas más amplias en relación con la industria tecnológica.

De cara al futuro, Micron prevé unas perspectivas positivas. La empresa espera generar «varios cientos de millones» de dólares en ingresos con sus nuevos chips de gran ancho de banda el año que viene. Además, prevé una vuelta a márgenes brutos positivos en la segunda mitad del año fiscal 2024. La previsión de ingresos ajustados de la empresa para el primer trimestre de 2024 se sitúa en 4.400 millones de dólares, con una pérdida ajustada por acción prevista de 1,07 dólares, ligeramente superior a las estimaciones de los analistas, que apuntan a una pérdida de 95 céntimos por acción.

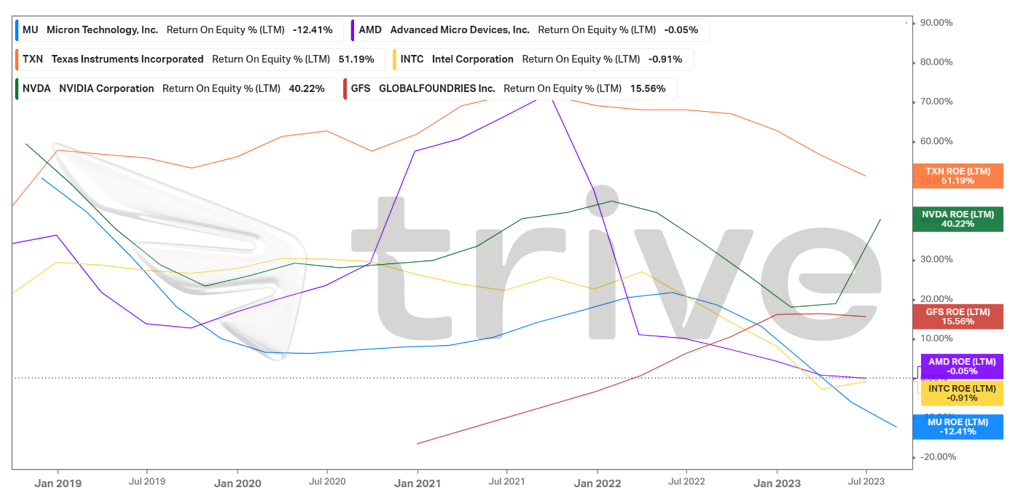

Micron se encuentra por detrás de sus homólogos del sector en términos de rentabilidad, principalmente debido a su actual falta de rentabilidad. Con una rentabilidad sobre fondos propios del -12,41%, se sitúa notablemente por detrás de la media de sus principales competidores, que se sitúa en un más favorable 15,60%. Lograr un rendimiento positivo de los fondos propios es un paso fundamental para reforzar su posición financiera en el mercado. Micron aún tiene margen de mejora para aumentar su rentabilidad y, en última instancia, acortar distancias con sus homólogos del sector.

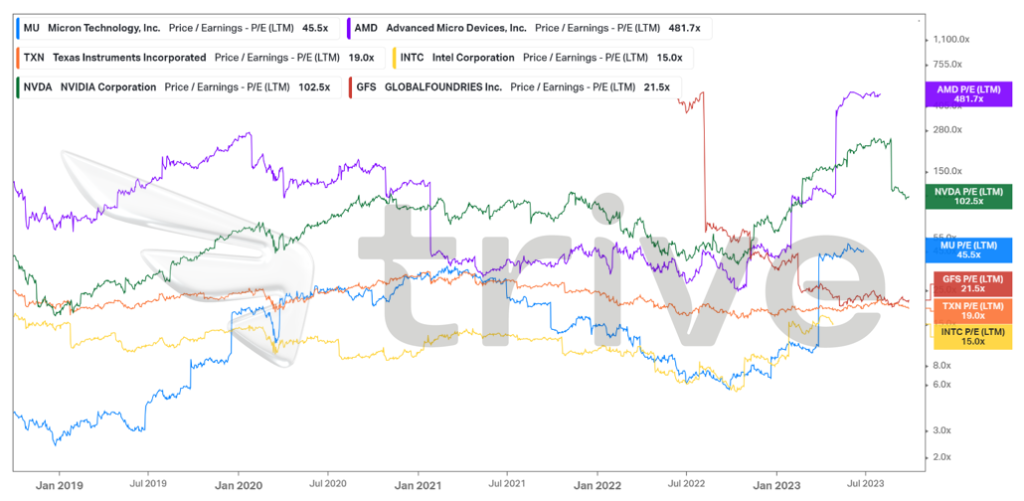

A pesar de sus rendimientos negativos, Micron se encuentra en una posición intermedia dentro de su grupo en términos de valoración. Con una relación precio/beneficios de 45,5×, se sitúa por encima de algunos de sus homólogos más rentables. Esto podría indicar un cierto grado de sobrevaloración. Los inversores pueden examinar de cerca esta cifra, ya que una elevada relación precio/beneficio podría implicar que el mercado tiene grandes expectativas sobre el futuro crecimiento de los beneficios de la empresa. Lograr el equilibrio adecuado entre rentabilidad y valoración es crucial para que Micron mantenga una ventaja competitiva en el dinámico sector tecnológico.

Tras descontar los flujos de caja futuros, se obtuvo un valor razonable de 74,74 dólares por acción.

Resumen

Micron ha dado muestras de resistencia en sus beneficios del cuarto trimestre, superando las expectativas a pesar de los obstáculos normativos y los retos del mercado. El posicionamiento estratégico de la empresa en el cambiante panorama de los semiconductores es un buen indicio de crecimiento futuro. Aunque se enfrenta a problemas de rentabilidad y valoración, Micron ha logrado avances significativos en la estabilización de los niveles de inventario, un indicador positivo de la dinámica oferta-demanda. Si recupera la rentabilidad, su valor razonable de 74,74 dólares por acción podría materializarse.

Fuentes: Micron Technology Inc, Reuters, London Stock Exchange Group, TradingView, Koyfin