Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

Johnson & Johnson (J&J) – (ISIN: US4781601046), un incondicional de la industria farmacéutica, ha presentado unos sólidos resultados en el tercer trimestre que han superado las expectativas de Wall Street.

Demostrando su resistencia, los ingresos de J&J, de 21 350 millones de dólares, superaron las estimaciones en un notable 1,50%, impulsados por las sólidas ventas en toda su diversificada cartera. En particular, el beneficio por acción se situó en 2,66 dólares, superando las previsiones de 2,52 dólares, lo que supone un impresionante aumento del 20% respecto al año anterior. Este hito se produce poco después de la histórica separación de J&J de su filial de salud del consumidor, Kenvue, en agosto, una maniobra estratégica para mejorar la concentración y la eficiencia. Este cambio monumental subraya el compromiso de J&J de servir mejor a pacientes, consumidores y profesionales sanitarios.

Resulta alentador que las perspectivas revisadas de la empresa para 2023 proyecten un BPA ajustado de entre 10,07 y 10,13 dólares, una revisión al alza respecto a la previsión anterior, lo que demuestra la confianza en su trayectoria. Se prevé que las ventas para ese año oscilen entre 83.600 y 84.000 millones de dólares, lo que reafirma la sólida posición de J&J en el panorama sanitario mundial. Estos resultados ponen de manifiesto la capacidad de la empresa para sortear los retos, manteniendo al mismo tiempo su compromiso con la innovación y la excelencia.

Técnico

J&J ha experimentado un notable retroceso en 2023, con una caída de su cotización del 11,64% en lo que va de año, lo que podría marcar el fin de cuatro años consecutivos de ganancias. En mayo surgió un nivel de soporte fundamental en 153,72 dólares por acción, catalizado por los alentadores resultados del primer trimestre. Este acontecimiento provocó un cambio positivo, impulsando el precio de la acción por encima de la media móvil de 100 días, lo que indicaba el inicio de una tendencia alcista.

Sin embargo, el impulso alcista se topó con una formidable barrera en la marca de 175,97 dólares por acción, sucumbiendo a las presiones vendedoras tras un notable hueco a la baja. Posteriormente, la cotización se embarcó en una tendencia bajista, descendiendo por debajo de la media móvil de 100 días y ajustándose a un patrón de canal descendente discernible. Actualmente, se está intentando volver a probar el nivel de soporte establecido, ya que persiste la presión bajista.

Si el precio de la acción superara el nivel de soporte de 153,72 dólares por acción con un volumen de negociación considerable, podría ser señal de una mayor presión vendedora. Por el contrario, el Índice de Fuerza Relativa, que indica condiciones de sobreventa en el nivel de soporte, sugiere la posibilidad de un cambio de tendencia. Los inversores podrían fijarse en el nivel de 175,97 dólares por acción como objetivo a largo plazo, en caso de que el sentimiento cambie hacia una perspectiva más optimista.

Fundamental

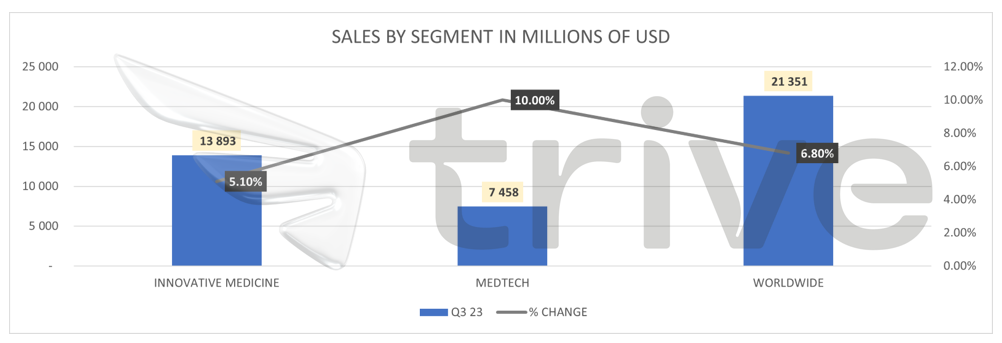

J&J ha presentado unos resultados estelares en su último trimestre, con un aumento de las ventas hasta 21.350 millones de dólares, lo que supone un impresionante crecimiento del 6,8% respecto al año anterior. Este notable aumento se atribuye a un incremento operativo del 6,4% y a un impacto positivo de las divisas del 0,4%. En términos orgánicos, descontando la influencia de las adquisiciones, las desinversiones y las fluctuaciones monetarias, las ventas se dispararon un 4,9% desde el punto de vista operativo. Este crecimiento se sustentó en el buen comportamiento de productos clave, como el biológico Darzalex para el tratamiento del mieloma múltiple, junto con el tratamiento del cáncer de próstata Erleada y otras soluciones oncológicas.

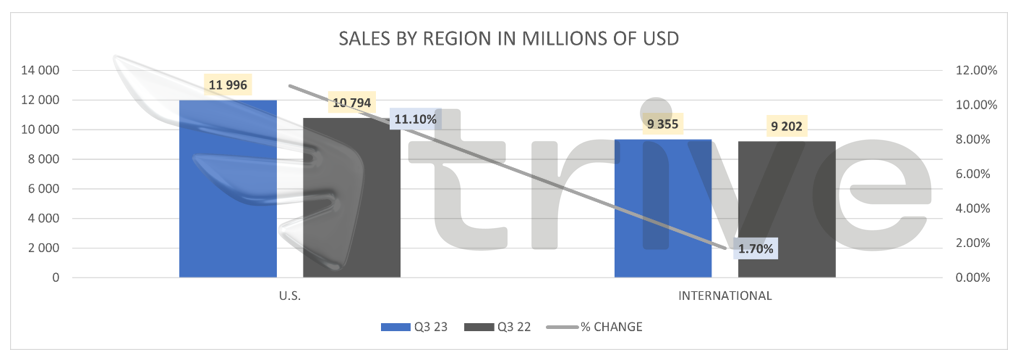

En particular, el mercado nacional experimentó un notable aumento de las ventas del 11,1%, hasta 12.000 millones de dólares, superando a los segmentos internacionales. Por su parte, las ventas internacionales aumentaron un 1,6%, hasta 9.360 millones de dólares, gracias a un incremento operativo del 0,7% y a un efecto favorable de las divisas del 0,9%. Estos resultados ponen de manifiesto la sólida posición de J&J en el ámbito sanitario mundial.

Tras la escisión estratégica de Kenvue, J&J se ha convertido en una entidad biosectorial centrada en los ámbitos farmacéutico y de tecnología médica. Esta reestructuración culminó con la presentación del negocio de Consumer Health como operaciones discontinuadas, lo que dio lugar a una ganancia única no monetaria de aproximadamente 21.000 millones de dólares en el trimestre.

En el segmento de Medicamentos Innovadores, antes Farmacéutica, las ventas aumentaron un 5,1% interanual hasta alcanzar los 13.890 millones de dólares, impulsadas por un aumento operativo del 4,3% y un efecto positivo de las divisas del 0,8%. Excluyendo las ventas de la vacuna COVID-19 de J&J, las ventas operativas experimentaron un impresionante crecimiento del 8,2%. A ello contribuyeron las sólidas ventas de productos emblemáticos y la introducción de nuevos productos como Carvykti y Spravato.

El segmento MedTech registró unos resultados encomiables, con unas ventas de 7 460 millones de dólares, lo que supone un fuerte aumento del 10% respecto al año anterior. El aumento operativo del 10,4% se vio compensado en cierta medida por una variación negativa marginal de las divisas del 0,4%.

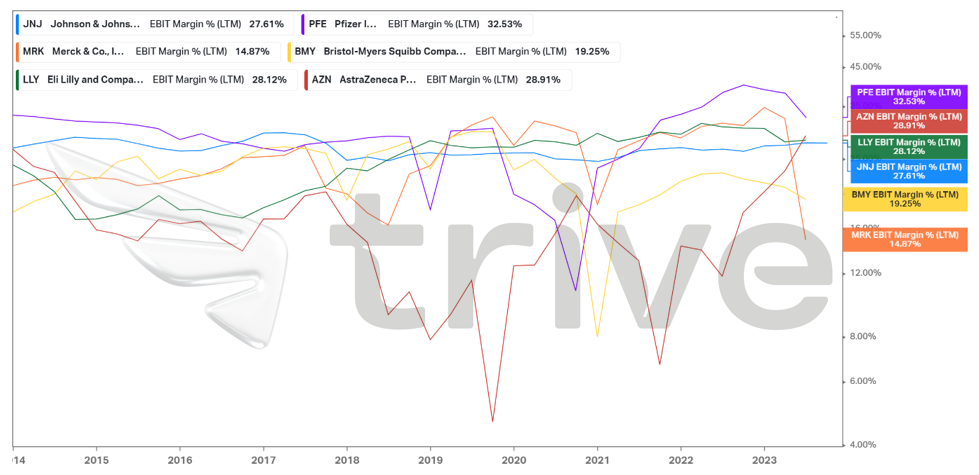

El margen EBIT de J&J se sitúa en un impresionante 27,61%, superando la media de sus principales competidores, que es del 25,22%. Esto demuestra la notable rentabilidad de J&J en comparación. Lo que distingue a J&J no es sólo su margen, sino también su notable estabilidad durante la última década. En medio de las fluctuaciones del mercado, J&J ha mantenido un margen EBIT constante. Esta estabilidad pone de manifiesto la habilidad de la empresa para gestionar los costes y las operaciones de forma coherente a largo plazo. Es un testimonio de la resistencia y la gestión financiera estratégica de J&J, que la distingue como un actor firme en el competitivo panorama de la industria farmacéutica.

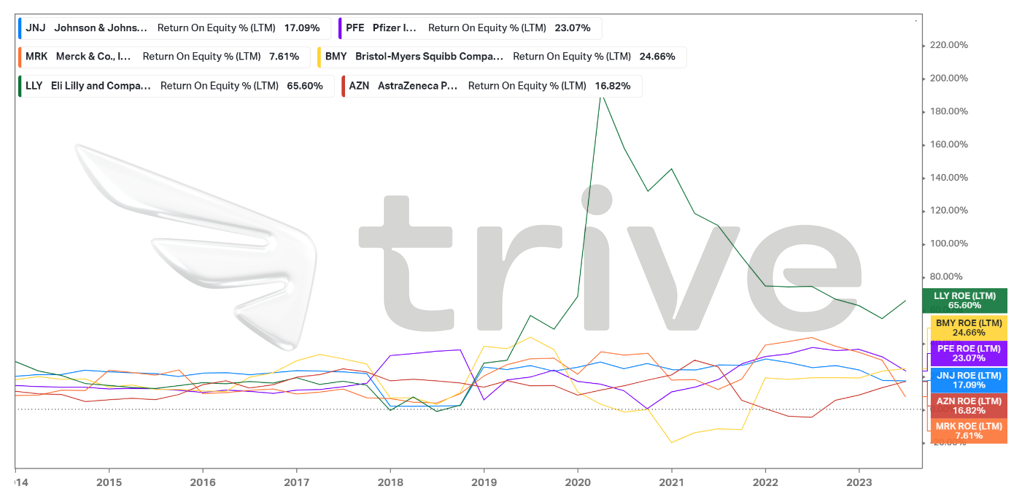

El rendimiento de los fondos propios (ROE) de J&J se sitúa en el 17,09%, mientras que el ROE medio de sus principales competidores es notablemente superior, del 25,81%. Esto indica que, en comparación con algunos de sus competidores, J&J genera un rendimiento ligeramente inferior por cada dólar de fondos propios. Aunque el ROE de J&J puede ser relativamente inferior, es importante tener en cuenta el contexto de la industria farmacéutica. Este sector suele requerir importantes inversiones en investigación, desarrollo y procesos reguladores, lo que puede repercutir en el ROE. La ventaja competitiva de J&J puede residir en otras áreas, como su diversificada cartera de productos, su alcance mundial y su larga reputación de calidad e innovación.

Tras descontar los flujos de caja futuros, se obtuvo un valor razonable de 182,69 dólares por acción.

Resumen

Los buenos resultados de J&J ponen de manifiesto su capacidad de adaptación y resistencia en un mercado dinámico. La trayectoria de crecimiento, impulsada tanto por productos consolidados como innovadores, demuestra la capacidad de la empresa para satisfacer las cambiantes necesidades sanitarias. El enfoque estratégico en productos farmacéuticos y tecnología médica sitúa a J&J en una posición de crecimiento sostenido y subraya su compromiso con el avance de la asistencia sanitaria en todo el mundo. Estos resultados no sólo son un buen augurio para los accionistas, sino también una señal positiva para el sector sanitario en general.

Fuentes: Johnson & Johnson, Reuters, CNBC, TradingView, Koyfin