Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

Tesla Motors Inc. (ISIN: US88160R1014), el gigante mundial de los vehículos eléctricos (VE), sufrió un sorprendente tropiezo en sus resultados del tercer trimestre de 2023, incumpliendo las previsiones de Wall Street tanto en ingresos como en beneficios.

A pesar de registrar unos sustanciosos ingresos de 23.350 millones de dólares, la cifra se quedó por debajo de las expectativas en un 3,46%. Además, el beneficio por acción fue de 0,66 dólares, casi un 10% menos de lo previsto. Esto marca el primer doble fracaso de Tesla desde el segundo trimestre de 2019.

En la llamada de ganancias de la compañía, el CEO Elon Musk expresó su preocupación por las condiciones económicas mundiales imperantes y subrayó el compromiso de Tesla de hacer que sus vehículos sean más accesibles. Los desafíos planteados por un entorno de altas tasas de interés han llevado a Tesla a pivotar hacia la producción de modelos más asequibles, reconociendo la presión financiera sobre los consumidores.

Resulta alentador que el esperado Cybertruck siga en camino para su producción a finales de este año, con entregas iniciales previstas para noviembre. A pesar de ello, las acciones de Tesla cayeron casi un 5% en las operaciones previas a la comercialización tras la publicación de estos inesperados resultados.

Técnico

El precio de las acciones de Tesla ha mostrado recientemente un cambio notable, liberándose de un patrón de canal descendente que lo había mantenido en una tendencia bajista desde finales de 2021. Este giro comenzó en 152,37 dólares por acción, ganando tracción con informes positivos de entrega de vehículos que reforzaron la confianza de los inversores. Sin embargo, el ascenso encontró resistencia en 299,29 dólares por acción, lo que frenó el impulso alcista. Este nivel coincide con la marca de 300 dólares, donde surgieron presiones vendedoras en el cuarto trimestre de 2022.

Tras ello, la cotización experimentó una caída, encontrando apoyo en el nivel de retroceso de Fibonacci del 50%, que ahora es un nivel de apoyo significativo. Si persiste el impulso bajista, es probable que vuelva a probar este nivel. En particular, una disminución de los volúmenes bajistas a medida que el precio de la acción se acerca a este nivel podría indicar una disminución de la presión bajista, lo que podría sentar las bases para un cambio de tendencia.

Por el contrario, una ruptura de gran volumen por debajo del nivel del 50% podría indicar una presión vendedora sostenida, desplazando la atención hacia el nivel de la Proporción Dorada del 61,80% como posible punto de interés para los cazadores de gangas. En caso de un cambio de sentimiento favorable a los inversores optimistas, el nivel de 299,29 dólares por acción podría perfilarse como un destino viable para la cotización.

Fundamental

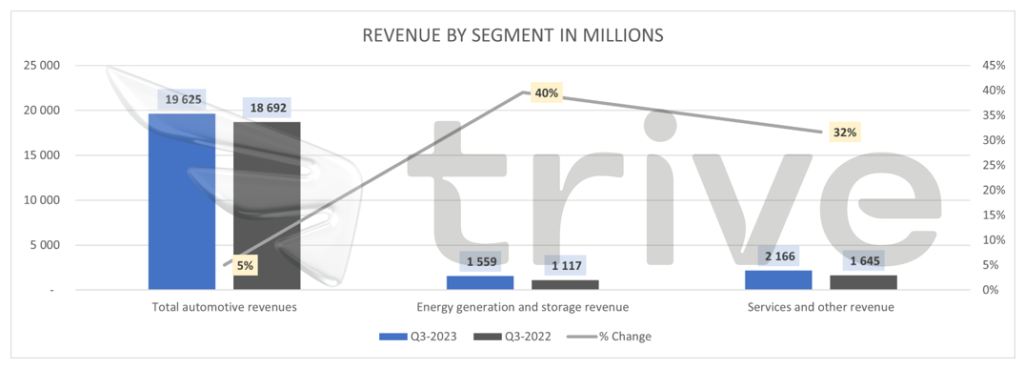

En el tercer trimestre, Tesla Motors Inc. registró un aumento del 9% en sus ingresos, alcanzando los 23.350 millones de dólares, lo que supone el crecimiento más lento en más de tres años. Este repunte se vio impulsado principalmente por un aumento de las entregas de vehículos, lo que pone de relieve la piedra angular del flujo de ingresos de la empresa.

Los ingresos de la automoción representaron una parte significativa, con 19.630 millones de dólares, mientras que el sector de generación y almacenamiento de energía aportó 1.560 millones de dólares en ingresos. En particular, el segmento de créditos regulatorios dentro de los ingresos de automoción experimentó un aumento sustancial, alcanzando los 554 millones de dólares en el tercer trimestre, frente a los 282 millones del trimestre anterior y los 286 millones del año anterior.

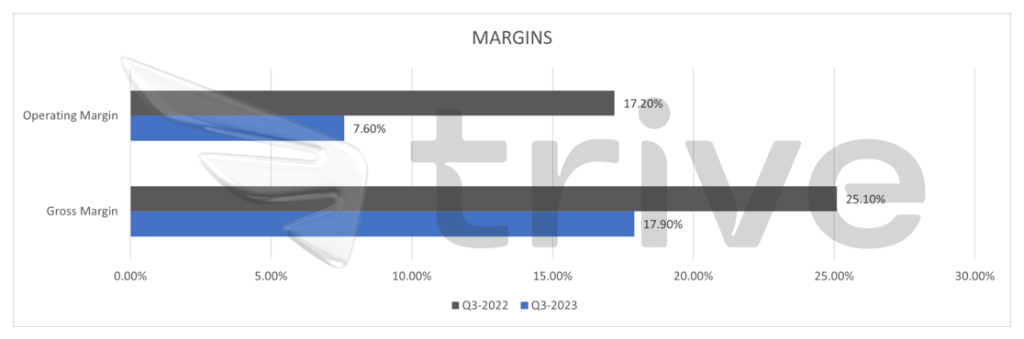

Sin embargo, en lo que respecta a las métricas de rentabilidad, Tesla se enfrentó a vientos en contra. El beneficio bruto total experimentó un notable descenso interanual del 22%, y el margen bruto se desplomó hasta el 17,9%, en claro contraste con el 25,1% del año anterior. Este descenso se atribuyó a los agresivos recortes de precios de la empresa, especialmente en el ferozmente competitivo mercado chino, donde los fabricantes locales de automóviles plantean una importante competencia. El margen de explotación se desplomó al 7,6% en el último trimestre. Esto supone un descenso sustancial respecto a la sólida cifra del 17,2% registrada en el mismo periodo del año anterior, alcanzando su nivel más bajo en cuatro años.

A pesar de una reducción de unos 2.000 dólares en los costes de materias primas por vehículo, los márgenes siguieron contrayéndose. Los ingresos medios por unidad cayeron casi un 11% respecto al año anterior, lo que subraya el impacto de la estrategia de precios en las finanzas de la empresa.

En cuanto a los gastos, los de investigación y desarrollo (I+D) se dispararon hasta los 1.160 millones de dólares, frente a los 733 millones del trimestre anterior. Este aumento se atribuyó en gran medida a la importante inversión de la empresa en el desarrollo de la Inteligencia Artificial (IA), un componente crucial para acomodar el creciente conjunto de datos de las operaciones de Tesla. El último periodo de doce meses ha visto cómo los costes de I+D alcanzaban un máximo histórico en la historia de Tesla. Esto indica el compromiso de Tesla para impulsar la innovación y ofrecer soluciones de vanguardia en la industria del automóvil.

En el segmento de generación y almacenamiento de energía, Tesla realizó importantes avances en el almacenamiento de energía, desplegando 3.653 MWh durante el trimestre, lo que supone un aumento del 90% en comparación con el mismo periodo del año anterior. Sin embargo, las instalaciones solares experimentaron un descenso del 48% interanual, totalizando 49 MW.

A pesar de estos retos, Tesla mantuvo su objetivo de producción anual de 1,8 millones de coches, lo que indica que la agresiva estrategia de precios ha reforzado en cierta medida la demanda. Los resultados trimestrales reflejan los continuos esfuerzos de Tesla por navegar por la intrincada dinámica del mercado mundial del automóvil, al tiempo que se esfuerza por equilibrar crecimiento y rentabilidad en un entorno altamente competitivo.

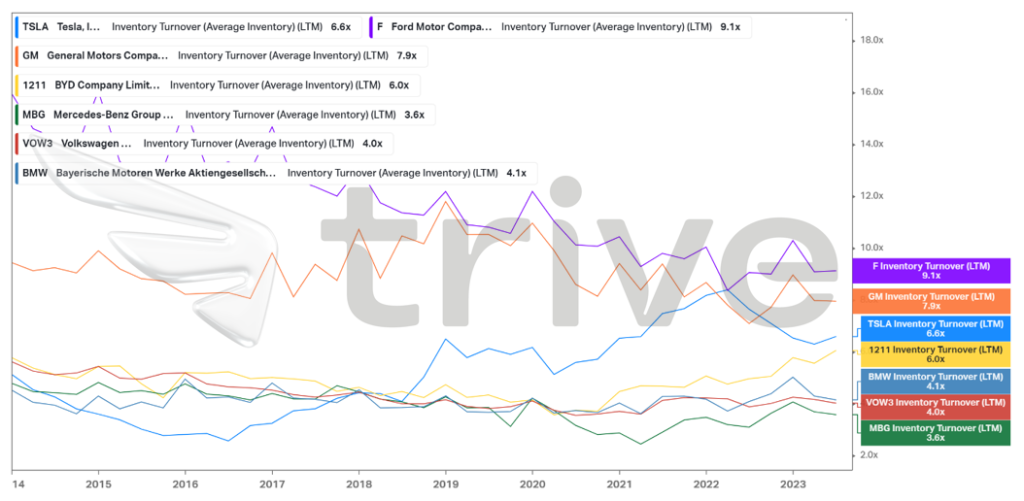

Con un índice de rotación de 6,6×, el margen de rotación de inventarios de Tesla se sitúa justo por debajo de los incondicionales del sector Ford Motor Co. (ISIN: US3453708600) y General Motors Co. (ISIN: US37045V1008), los tradicionales fabricantes de automóviles con motor de combustión. Sin embargo, cuando se compara con sus homólogos europeos, Tesla eclipsa a la competencia en esta crucial métrica operativa. Esto indica la eficiencia de Tesla en la gestión de su inventario y pone de relieve su agilidad para adaptarse a las dinámicas demandas del mercado de vehículos eléctricos.

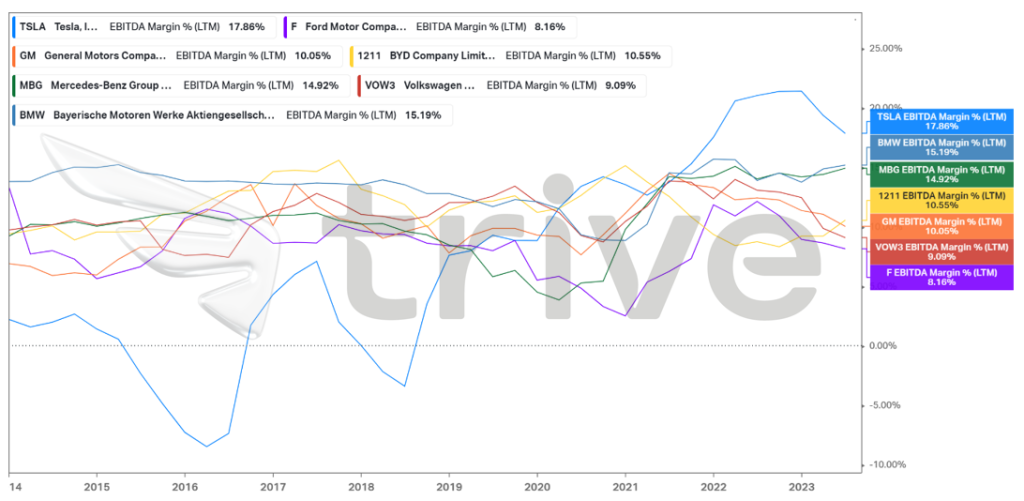

En términos de rentabilidad, Tesla se sitúa muy por encima de sus principales competidores, con un impresionante margen EBITDA del 17,86%. Esto significa la excepcional capacidad de Tesla para generar beneficios antes de intereses, impuestos, depreciación y amortización en relación con sus ingresos. En particular, la rentabilidad de Tesla ha experimentado el crecimiento más rápido, impulsada por la creciente demanda de vehículos eléctricos. Este sólido rendimiento subraya el notable éxito de Tesla en el panorama en rápida evolución de la industria automovilística.

Con una cuota de mercado del 20%, Tesla ocupa una posición dominante en el mercado mundial de vehículos eléctricos, seguida de BYD Auto y Volkswagen como notables contendientes. La importante cuota de mercado de Tesla pone de relieve su gran influencia y popularidad en el sector de los vehículos eléctricos, en rápido crecimiento.

Tras descontar los flujos de caja futuros, se obtuvo un valor razonable de 302,00 dólares por acción.

Resumen

Aunque se enfrenta a contratiempos inesperados en el tercer trimestre de 2023, Tesla sigue siendo líder en el sector de los vehículos eléctricos. A pesar de no alcanzar las estimaciones de ingresos y beneficios, el compromiso de la empresa con la innovación queda patente en la inversión récord en I+D. La agresiva estrategia de precios de Tesla, aunque ha afectado a los márgenes, ha impulsado la demanda. Con una cuota de mercado sustancial y un impresionante margen de EBITDA, la influencia de Tesla en el mercado de los vehículos eléctricos es inigualable. Mientras la empresa afronta retos, su dedicación a impulsar los avances tecnológicos subraya su resistencia y su potencial de crecimiento a largo plazo. El valor razonable de 302,00 dólares por acción indica la fortaleza subyacente de los fundamentales de Tesla.

Fuentes: Tesla Motors Inc, CNBC, Reuters, Counterpoint Research, TradingView, Koyfin