Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

Bank of America Corporation (ISIN: US0605051046), el segundo banco más grande de Estados Unidos presentó recientemente su informe de resultados del tercer trimestre, marcando un capítulo intrigante en su trayectoria financiera. El banco logró superar las expectativas de ingresos, con unos ingresos declarados de 25.200 millones de dólares, superando ligeramente las previsiones en un 0,28%. Sus beneficios por acción de 0,90 dólares fueron igualmente impresionantes, superando un notable 9 % las estimaciones de Wall Street.

No fue un triunfo aislado; en los últimos cuatro trimestres, Bank of America superó sistemáticamente las previsiones de consenso. Las fuerzas motrices de estos resultados favorables incluyen la subida de los tipos de interés y el sólido crecimiento de los préstamos, que contribuyen a un aumento de los ingresos netos por intereses.

Sin embargo, a pesar del optimista informe de resultados, las acciones del banco se enfrentaron a tres días consecutivos de caídas tras los resultados, cerrando finalmente la semana con un descenso del 1,68%. En particular, Bank of America se ha enfrentado a desafíos en 2023, principalmente relacionados con sus inversiones en valores de bajo rendimiento y a largo plazo durante la pandemia del COVID-19. A medida que los tipos de interés subían, estos valores se vieron afectados por la subida de los tipos de interés. Al subir los tipos de interés, estos valores experimentaron pérdidas, lo que afectó a los resultados del banco y a la opinión de los inversores.

En medio de este intrigante telón de fondo, se cierne una pregunta crítica: ¿Qué le espera al segundo mayor banco de Estados Unidos en un panorama financiero complejo?

Técnico

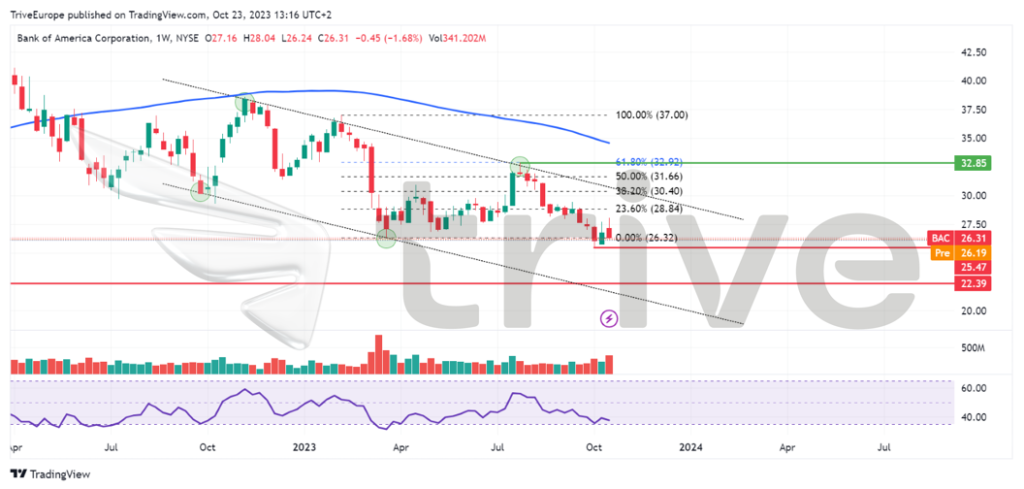

La cotización de Bank of America ha recorrido un camino difícil, con una persistente tendencia bajista que la ha mantenido por debajo de la media móvil de 100 días, encapsulada dentro de un patrón de canal descendente.

En el nivel fundamental de 26,32 dólares por acción, que coincide con el límite inferior de este canal, surgió un punto de apoyo crucial. Esta coyuntura interrumpió temporalmente la trayectoria bajista, ya que los inversores alcistas intervinieron para adquirir acciones.

Sin embargo, este impulso alcista fue efímero y sólo impulsó la cotización hasta el 61,80% de la Fibonacci Retracement Golden Ratio, que coincide con el límite superior del canal. Rápidamente se produjo una afluencia de oferta, lo que precipitó un brusco descenso que rompió el nivel de soporte, antaño significativo.

Con la evidente fuerza del impulso bajista, la atención se centra ahora en el nivel de 22,39 dólares por acción, establecido como punto de apoyo en julio de 2020. Si la tendencia bajista actual persiste, este nivel puede servir como próximo punto de interés. Por el contrario, con el Índice de Fuerza Relativa apuntando a niveles de sobreventa, los inversores optimistas probablemente verán el Golden Ratio en 32,85 dólares por acción como un posible nivel significativo al alza si el impulso cambia a su favor.

Fundamental

Los recientes resultados trimestrales de Bank of America reflejan un panorama mixto de resistencia y retos en el panorama financiero. El banco aumentó los ingresos del 2,9 %, hasta 25.320 millones de dólares, impulsado principalmente por el aumento de los ingresos netos por intereses. Los ingresos por intereses experimentaron un notable aumento del 4%, superando las expectativas de los analistas en aproximadamente 300 millones de dólares. Este impulso se atribuyó a la subida de los tipos de interés y al fuerte crecimiento de los préstamos, lo que indica un entorno económico positivo para los ingresos del banco.

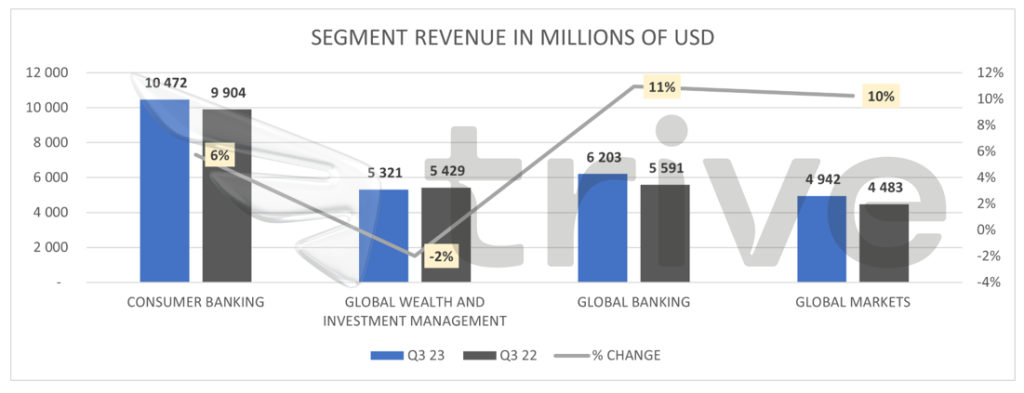

Si bien la mayoría de los segmentos de Bank of America registraron un crecimiento interanual de los ingresos, el segmento de Gestión Global de Patrimonios e Inversiones experimentó un descenso del 2%, debido principalmente a unos menores ingresos netos por intereses, compensados en parte por el aumento de las comisiones de gestión de activos impulsado por unos niveles de mercado y unos flujos de clientes más elevados. Los segmentos de Banca Global y Mercados Globales fueron los más destacados, con un crecimiento de los ingresos del 11% y el 10%, respectivamente. El primero se vio reforzado por el aumento del margen de intermediación y los ingresos por arrendamiento financiero, mientras que el segundo se vio impulsado por el aumento de los ingresos por ventas y negociación.

Los resultados positivos se extendieron a la cuenta de resultados, con un aumento de los ingresos netos del 10% hasta los 7.800 millones de dólares, o 90 céntimos por acción. Esto demuestra la eficaz gestión del banco y su capacidad para convertir el crecimiento de los ingresos en una mayor rentabilidad.

Además, la sólida posición de capital de Bank of America es un testimonio de su solidez financiera. Con una ratio CET1 del 11,9%, 90 puntos básicos más que hace un año y cómodamente por encima de los mínimos regulatorios, el banco demuestra su resistencia y capacidad para soportar las crisis económicas. La mejora del valor contable por acción en un 9%, hasta 32,65 dólares, refuerza aún más su sólida base financiera.

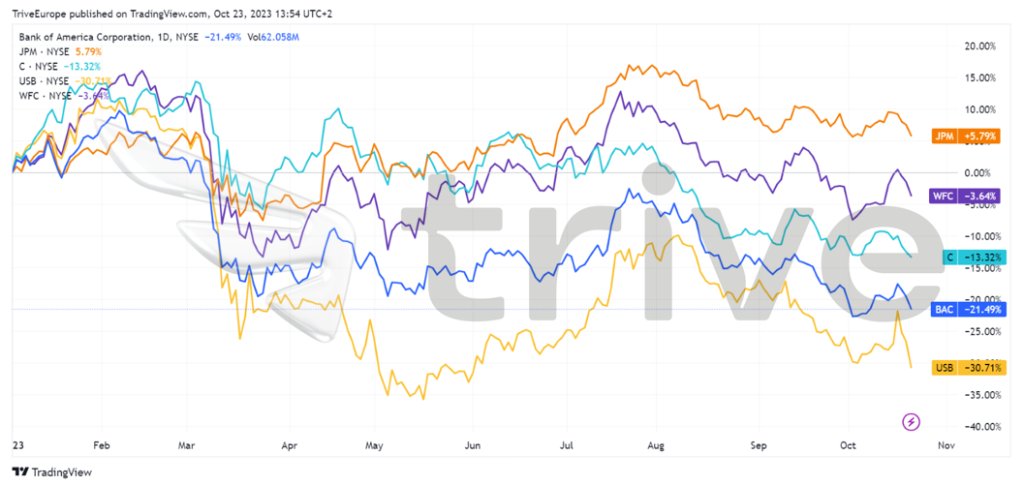

Sin embargo, persisten algunos retos, en particular las pérdidas no realizadas derivadas de la exposición del banco a bonos de bajo rendimiento y vencimiento a largo plazo. Estas pérdidas se profundizaron en el trimestre, alcanzando los 131.000 millones de dólares en su cartera de bonos mantenidos hasta su vencimiento, principalmente ligados a títulos hipotecarios. Los inversores se han fijado en estas pérdidas no realizadas, lo que ha contribuido a un descenso del valor de mercado y ha provocado una reevaluación de las acciones del banco. En lo que va de año, el rendimiento de las acciones del banco ha sido inferior al de la mayoría de sus homólogas, y ha perdido una quinta parte de su valor de mercado.

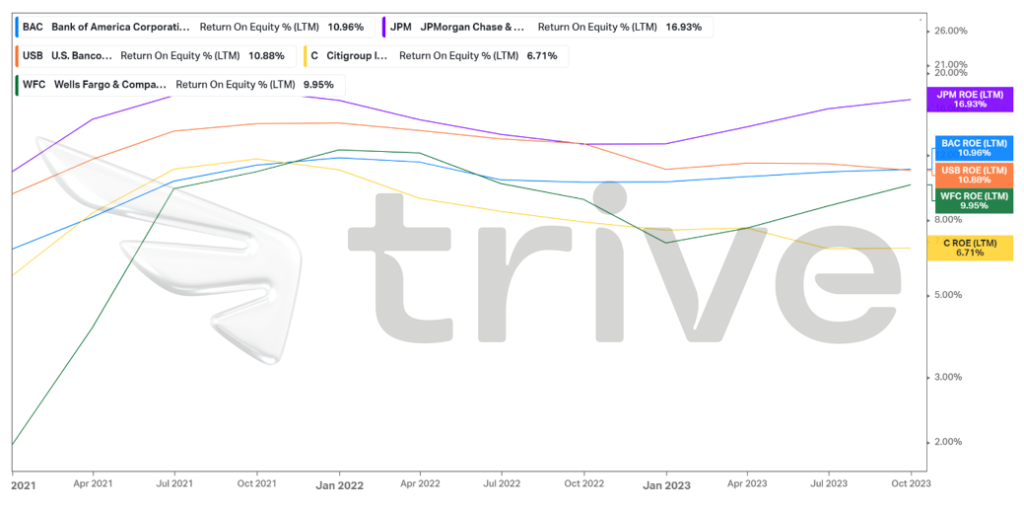

Bank of America presume de una rentabilidad sobre fondos propios (ROE) del 10,96%, lo que demuestra su capacidad para generar beneficios sustanciales para los accionistas. En comparación con el ROE medio del 11,09% de los cinco principales bancos estadounidenses, Bank of America sigue siendo muy competitivo. El ROE es un indicador clave de la rentabilidad de una empresa y de su eficiencia a la hora de utilizar las inversiones de los accionistas. Aunque el ROE de Bank of America está ligeramente por debajo de la media del sector, sigue significando un buen rendimiento en la conversión de capital en beneficios. Esto confirma la hábil gestión financiera del banco, que garantiza rendimientos sostenibles en medio de las complejidades del sector financiero.

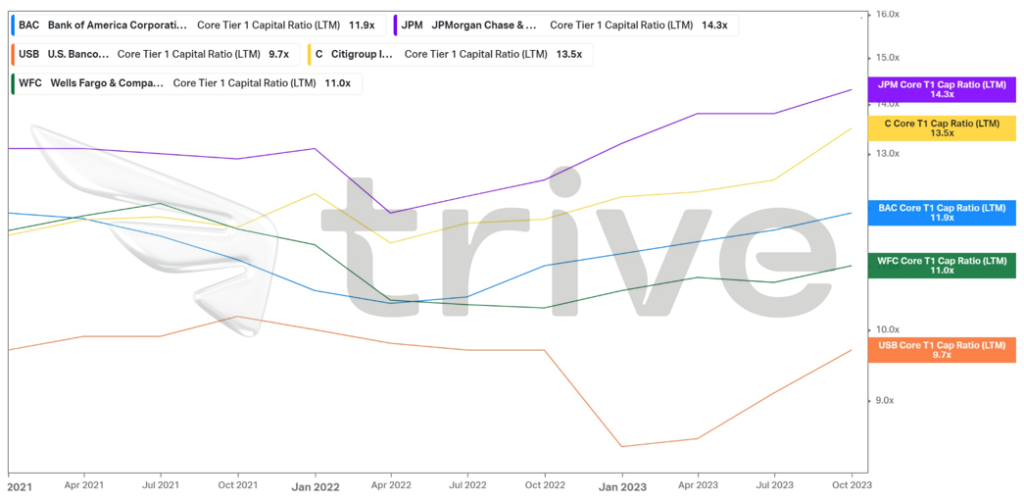

Bank of America mantiene un sólido coeficiente de capital básico de nivel 1 de 11,9×, lo que subraya su sólida posición financiera. En comparación con el coeficiente medio de capital básico de nivel 1 de los cinco principales bancos estadounidenses (12,1×), Bank of America mantiene una posición competitiva. El ratio de capital básico de nivel 1 es una medida fundamental de la solidez financiera de un banco y de su capacidad para absorber posibles pérdidas. Aunque el ratio de Bank of America está ligeramente por debajo de la media del sector, sigue reflejando una sólida base de capital, lo que demuestra su resistencia y capacidad para afrontar los retos económicos del sector financiero.

Dada esta dinámica, se determinó un valor razonable de 32,00 dólares por acción tras considerar los flujos de caja futuros.

Resumen

Los recientes resultados de Bank of America muestran una imagen de resistencia en medio de los desafíos. Con un encomiable ROE del 10,96% y una sólida ratio de capital básico de nivel 1 del 11,9×, demuestra fortaleza financiera. Sin embargo, la exposición a bonos de bajo rendimiento ha provocado importantes pérdidas no realizadas, que suponen una amenaza a corto plazo. A pesar de ello, la capacidad del banco para convertir el crecimiento de los ingresos en una mayor rentabilidad y mantener una sólida base de capital demuestra su hábil gestión financiera. Mientras navega por las complejidades del sector financiero, Bank of America sigue siendo un actor fundamental, preparado para la adaptación estratégica y el crecimiento.

Fuentes: Bank Of America, Reuters, CNBC, Bankrate, TradingView, Koyfin