Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

El 14 de julio de 2023, Wells Fargo & Co (ISIN: US9497461015) presentó sus resultados del segundo trimestre de 2023, que superaron las expectativas de Wall Street, lo que llevó a la cotización de la acción a subir un 3% en horas previas a la comercialización. Los beneficios de $1.25 por acción superaron las expectativas en un 8,21%, mientras que los ingresos hicieron lo propio, situándose un 2,08% por encima de las previsiones, en 20.530 millones de dólares para el trimestre.

El entorno de fuertes tipos de interés contribuyó al éxito trimestral de la empresa, ya que los ingresos netos por intereses aumentaron vertiginosamente. Entre los muchos aspectos positivos que podrían extraerse del cuarto mayor banco de EE.UU. por activos totales, los depósitos medios descendieron un 7%, hasta los 1.3 billones de dólares, probablemente debido a las retiradas de fondos realizadas por los clientes en el punto álgido de la crisis del sector bancario en marzo de 2023. Con los tipos de interés todavía por las nubes, la línea superior del banco probablemente se verá amortiguada por la caída, ya que los ingresos netos por intereses siguen siendo elevados. ¿Se mantendrá el trimestre positivo de Wells Fargo en el siguiente?

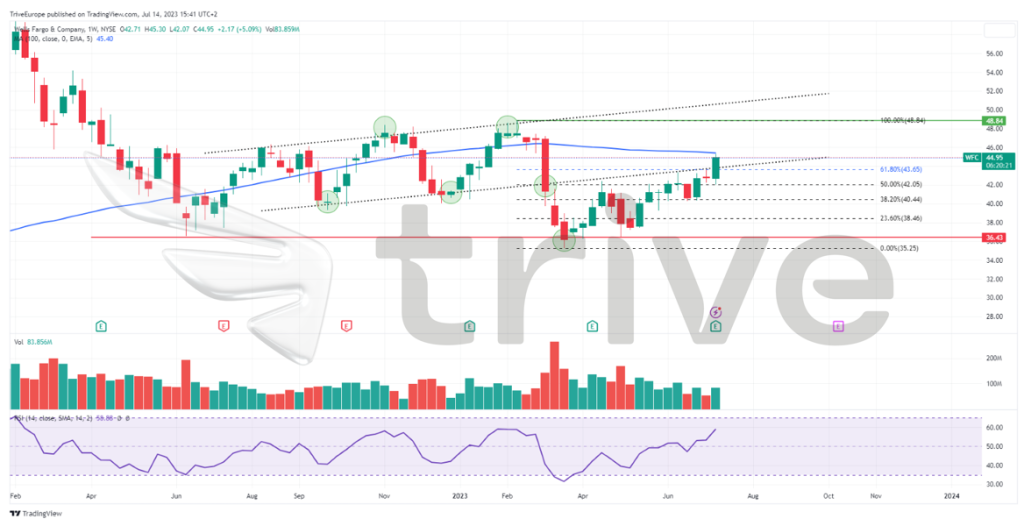

Técnico

La cotización de Wells Fargo sufrió importantes pérdidas al inicio de la crisis del sector bancario, ya que perdió un 22,82% de su valor de mercado durante el punto álgido de la crisis. La venta llevó al precio de la acción a una tendencia bajista, ya que el precio cruzó por debajo de la media móvil de 100 días para salir de un patrón de canal ascendente que comenzó a mediados de 2022.

Desde entonces, el precio de la acción ha comenzado a recuperarse de la venta, y con los fundamentos apuntando hacia pastos más verdes para el trimestre, los inversores podrían encontrar razones para sentirse más cómodos con la posibilidad de que la acción suba. El soporte se estableció en el nivel de $36.43 por acción y ha sido respetado diligentemente por el mercado. La resistencia, en $48.84 por acción, se estableció en el máximo del año hasta la fecha, justo antes de la venta inducida por la crisis del sector bancario.

Con el precio de la acción abriéndose camino al alza, ha entrado en confrontación directa con el patrón del canal ascendente. Una reentrada en el patrón del canal ascendente podría ser una de las perspectivas del mercado. Una ruptura con un volumen elevado por encima de la proporción áurea de retroceso de Fibonacci del 61,80% podría indicar la presencia de una demanda sustancial de la acción. Por lo tanto, los inversores optimistas podrían aspirar a que el precio alcance el nivel de resistencia de $48.84 por acción.

Fundamental

El aumento de los pagos de intereses de los clientes impulsó el beneficio de Wells Fargo durante el segundo trimestre. En comparación con el mismo periodo del año anterior, los ingresos netos aumentaron hasta los 4.940 millones de dólares ($1.25 por acción), frente a los 3.140 millones de dólares ($0.75 por acción).

En el segundo trimestre, los ingresos netos por intereses de Wells Fargo aumentaron un 29%, hasta 13.160 millones de dólares. Desde que la Reserva Federal subió los tipos de interés para frenar la inflación, los bancos han ganado cobrando más a sus clientes por prestarles dinero. Después de mantener la tasa de política constante en junio, el presidente de la Fed, Jerome Powell, insinuó a finales del mes pasado que el banco central probablemente reanudaría su campaña de aumentos de tasas. La banca de consumo y pequeñas empresas ingresó alrededor de 6.600 millones de dólares, un 19% más que los 5.500 millones del año anterior.

A finales del mes pasado, tras pasar con éxito el chequeo anual de la Fed, el banco subió sus dividendos junto con sus competidores. Los resultados demostraron que los grandes prestamistas tenían capital suficiente para soportar una grave crisis económica.

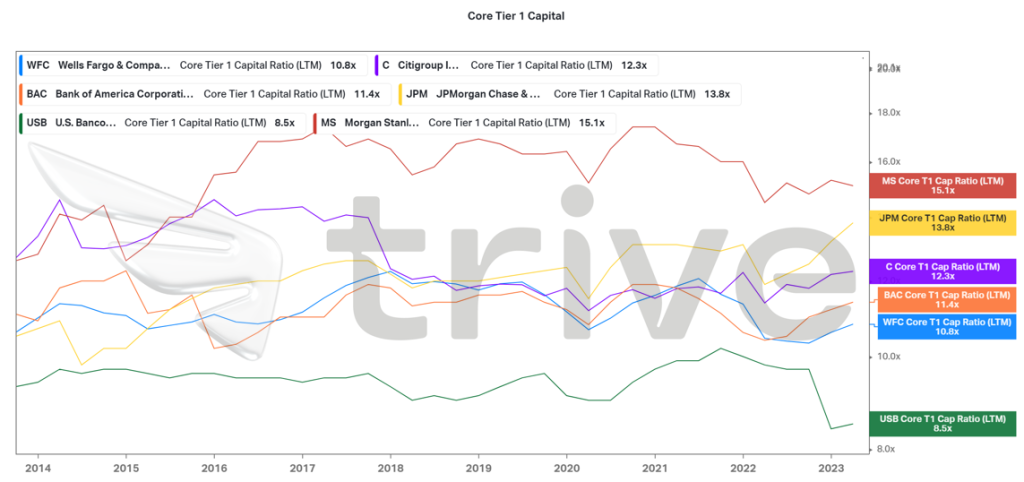

Wells Fargo ofrece la menor protección frente a eventos de riesgo entre los grandes bancos estadounidenses, basándose en su Core Tier 1 Capital. Con un coeficiente de capital de 10,8×, el banco dispone de una cantidad suficiente de activos líquidos para poder absorber pérdidas sin correr el peligro de quebrar, pero corre más riesgo que sus competidores, ya que es el que tiene menos reservas después de U.S. Bancorp (ISIN: US9029733048).

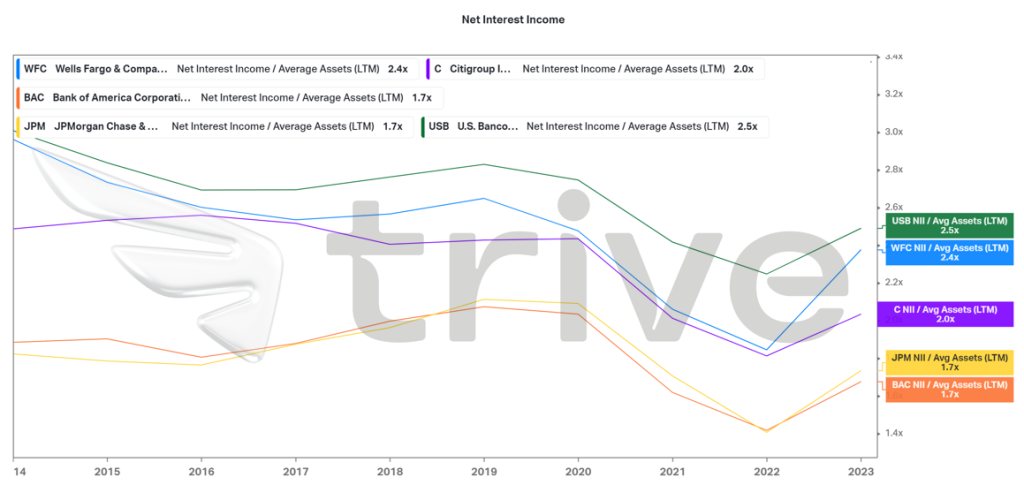

Wells Fargo, uno de los mayores bancos del sector, es el segundo de su clase, por detrás de U.S. Bancorp, con un margen entre intereses netos y activos medios de 2,4×. En cuanto a la eficiencia de los beneficios, el banco se encuentra entre los mejores a la hora de producir ingresos por intereses a partir de su base de activos, lo que lo convierte en uno de los mejores bancos en los que invertir desde el punto de vista de la generación de ingresos.

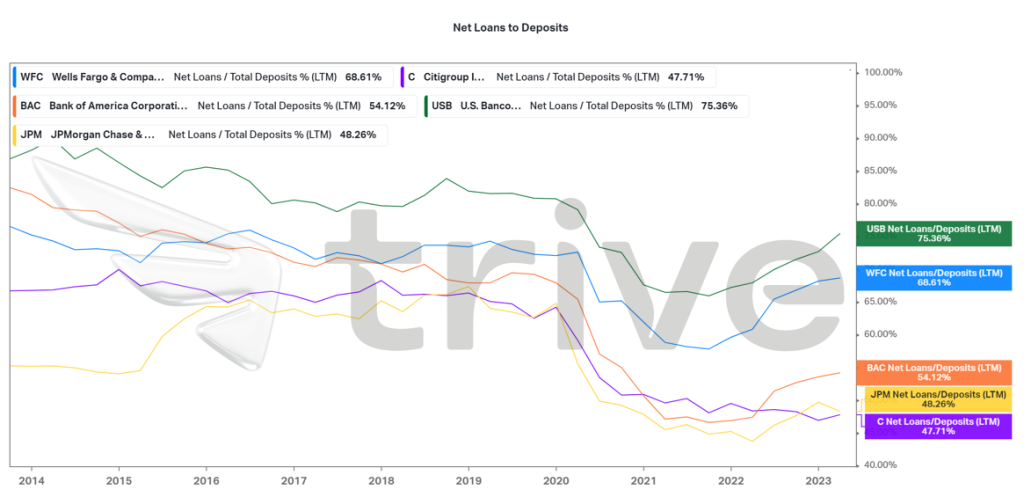

Un ratio préstamos a depósitos más significativo beneficiaría las operaciones de Wells Fargo, ya que destina más activos a crear ingresos, puesto que se encuentra entre los líderes en la producción de ingresos netos por intereses sobre su base de activos. Sólo U.S. Bancorp tiene más préstamos sobre depósitos, lo que convierte a Wells Fargo en uno de los líderes del sector en este ámbito. Dada su mayor asignación de préstamos a activos, su línea superior y sus beneficios pueden ser más atractivos que los de sus rivales debido a su mayor eficiencia en la generación de ingresos.

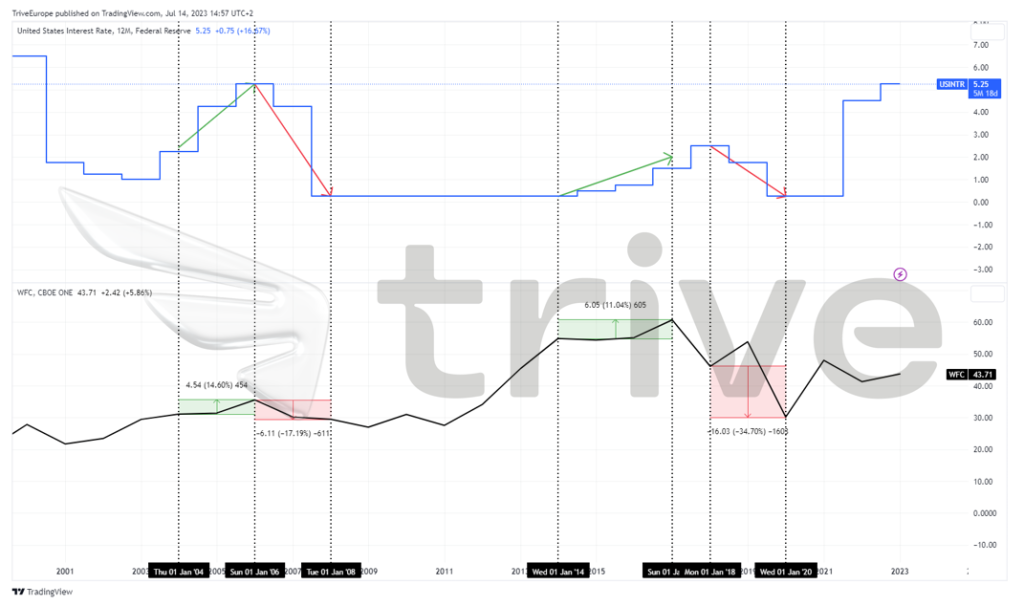

Wells Fargo tiene una fuerte correlación positiva con los tipos de interés de EE.UU., ya que el precio se mueve en paralelo con la dirección de los tipos de interés, como se ilustra más arriba. Cuando los tipos de interés suben (por ejemplo, en el periodo de 2004 a 2006), el precio de la acción los sigue, ya que los ingresos y los beneficios reciben un impulso del negocio principal del banco, los ingresos por intereses. Del mismo modo, cuando los tipos de interés bajan (por ejemplo, entre 2006 y 2008), el precio de la acción sufre un revés al reducirse los ingresos por intereses.

Tras descontar los flujos de caja futuros, se obtuvo un valor razonable de $56.00 por acción.

Wells Fargo aumentó su previsión de ingresos netos por intereses para todo el año, señalando que ahora espera que la medida aumente un 14% en 2023 en lugar del 10% previsto anteriormente.

Resumen

Dado que los tipos de interés se encuentran en sus niveles más altos desde 2006, Wells Fargo se encuentra potencialmente en un entorno favorable que podría promover el crecimiento de los ingresos a medio plazo. La correlación positiva de la empresa con los tipos de interés probablemente mantendrá elevada su cotización, con la probabilidad de que cierre por debajo de su valor razonable de $56.00 por acción.

Fuentes: Wells Fargo & Co, Reuters, CNBC, Bankrate, Financial Times, Reserva Federal, CBOE, Insider Intelligence, TradingView, Koyfin