Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

En el reino de los gigantes de la energía, Chevron Corporation (ISIN: US1667641005) salió del segundo trimestre con unos resultados que desafiaron las previsiones de Wall Street. Los ecos de su informe de resultados resonaron con una revelación optimista: el segundo mayor productor de petróleo de EE.UU. había superado las expectativas tanto en ingresos como en beneficios. Con unos ingresos que alcanzaron la impresionante cifra de 48.900 millones de dólares, un notable 4,64% por encima de las expectativas, la empresa declaró unos beneficios de 3,08 dólares por acción, superando en casi un 6% las previsiones.

Sin embargo, mientras el escenario financiero iluminaba los logros de Chevron, se vislumbraba una sombra de contraste. Estos resultados del segundo trimestre contrastaban fuertemente con los del año anterior, cuando los beneficios eran casi el doble de su magnitud actual. Este declive de la fortuna, un tema recurrente en toda la industria, se preveía a la luz de la divergencia con respecto a los precios de referencia del crudo del año anterior. El paso de unos precios del crudo de referencia que en su día rondaron los 110 dólares por barril de media en el segundo trimestre de 2022 a unos más modestos 80 dólares por barril durante el segundo trimestre de 2023 hizo decaer los resultados financieros de la empresa. El precio de las acciones de Chevron, que se correlaciona positivamente con los futuros del crudo, se ha desplomado desde su máximo de 2022, siguiendo la estela de los futuros del crudo WTI, que también han apuntado a la baja desde entonces.

Técnico

La cotización de Chevron se embarcó en un viaje de máximos y mínimos, marcado por los cambios en la confianza de los inversores y el flujo y reflujo de los precios de las materias primas. Tras alcanzar su punto álgido en el tercer trimestre de 2022, la acción descendió gradualmente, cayendo en desgracia a medida que disminuían los precios de las materias primas. A pesar de esta tendencia bajista, la cotización mantuvo una trayectoria alcista, cotizando por encima de la media móvil de 100 días.

Sin embargo, ha surgido una sutil transformación. Aunque la cotización mantiene su tendencia alcista, la disminución de los volúmenes alcistas apunta a un posible cambio de actitud. El triángulo simétrico que se ha formado encapsula esta interacción de optimismo y cautela. A medida que este patrón geométrico tomaba forma, los máximos y mínimos convergían, encarnando la lucha entre fuerzas alcistas y bajistas.

La marca de 141,82 dólares por acción, un antiguo nivel de soporte, se convierte ahora en el punto de mira de los inversores optimistas que buscan puntos de entrada oportunos. A la inversa, el máximo histórico de 188,47 dólares por acción se erige en faro para quienes aspiran a recuperar glorias anteriores. El triángulo simétrico amplifica la expectación. Una ruptura de gran volumen en cualquiera de las dos direcciones podría llevar al valor a un movimiento sostenido, en consonancia con el sentimiento predominante.

Fundamental

En el segundo trimestre de 2023, Chevron Corporation experimentó un descenso de los beneficios en comparación con el mismo periodo de 2022, debido principalmente a unas menores realizaciones en las actividades de exploración y producción y a la reducción de los márgenes en las ventas de productos refinados. Las ventas del trimestre ascendieron a 48.900 millones de dólares, un descenso con respecto a los 68.760 millones del año anterior, atribuido principalmente a la bajada de los precios de las materias primas.

A pesar del difícil panorama, la empresa logró un aumento del 2% en la producción mundial neta equivalente de petróleo en comparación con el mismo trimestre del año anterior. Este crecimiento se vio impulsado por la producción récord en la Cuenca Pérmica, que alcanzó los 772.000 barriles de petróleo al día.

En el segundo trimestre del año en curso, los beneficios de Chevron en el sector upstream estadounidense experimentaron un descenso del 51,29% en comparación con el mismo periodo del año anterior. Este descenso se atribuye principalmente a unas menores realizaciones, parcialmente compensadas por unos mayores volúmenes de ventas. La producción neta equivalente de petróleo de EE.UU. registró un aumento y estableció un nuevo récord trimestral, impulsada principalmente por el crecimiento en la cuenca del Pérmico.

En el ámbito internacional, los resultados de las actividades de exploración y producción fueron un 36,51% inferiores a los del año anterior, debido sobre todo a las menores realizaciones y a los efectos adversos de las divisas. Las partidas fiscales favorables y los mayores volúmenes de ventas contrarrestaron en parte esta reducción. La producción internacional neta equivalente de petróleo aumentó en 16.000 barriles diarios, debido al menor impacto de los turnarounds (interrupciones programadas de la producción) en Australia, aunque compensado parcialmente por las paradas canadienses debidas a los incendios forestales.

En el sector downstream estadounidense, los beneficios fueron un 55,70% inferiores a los del año anterior, debido principalmente a la disminución de los márgenes de las ventas de productos refinados y al aumento de los gastos de explotación. Los insumos de crudo de refinería crecieron un 9%, impulsados por la ausencia de actividades de reacondicionamiento que se produjeron en 2022 en la refinería de Richmond (California). En particular, las mayores ventas de combustible renovable tras la adquisición de Renewable Energy Group, Inc. y el aumento de la demanda de gasolina y combustible para reactores propiciaron un incremento del 7% en las ventas de productos de refinería.

En el ámbito internacional, los beneficios también se redujeron a la mitad en comparación con el año anterior debido a la reducción de los márgenes en las ventas de productos refinados y al impacto de las fluctuaciones de las divisas. Los insumos de petróleo crudo de refinería disminuyeron un 2% debido a las paradas programadas, mientras que las ventas de productos refinados aumentaron un 9%, principalmente por la mayor demanda de combustible para aviones impulsada por el aumento de los viajes aéreos en Asia.

Los gastos de capital en el segundo trimestre de 2023 aumentaron un 18% con respecto al año anterior, principalmente por el incremento de las inversiones en Estados Unidos. El compromiso de la empresa con los accionistas quedó patente en el reparto trimestral récord de 7.200 millones de dólares a los accionistas, que incluyó importantes dividendos y significativas recompras de acciones.

Además de las actualizaciones financieras, los aspectos más destacados del negocio de Chevron mostraron sus movimientos estratégicos. Se espera que la adquisición de PDC Energy Inc. a través de una operación totalmente en acciones aumente el flujo de caja libre anual en 1.000 millones de dólares.

En línea con estos avances, el Consejo de Administración de la compañía declaró un dividendo trimestral de 1,51 dólares por acción, pagadero en septiembre de 2023, reafirmando el compromiso de Chevron con sus accionistas y su impulso para navegar en la dinámica cambiante de la industria.

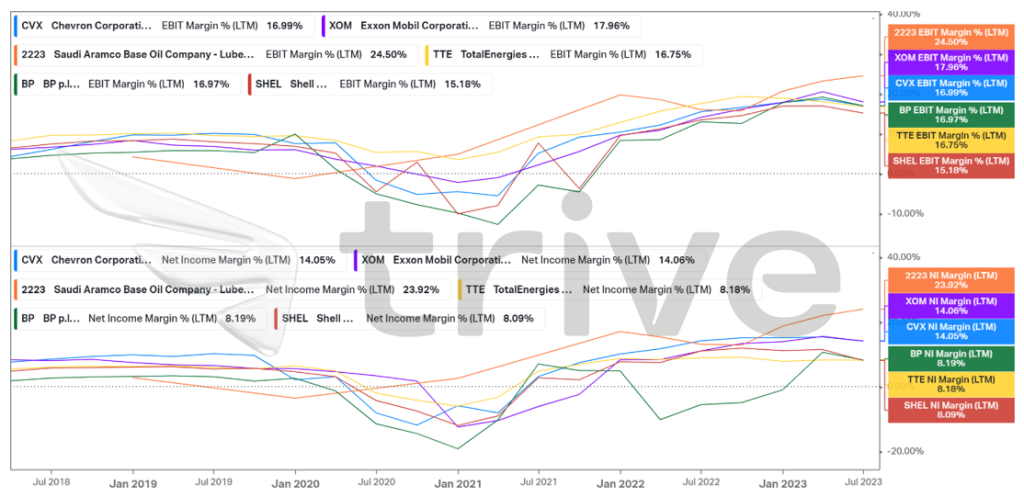

Chevron, uno de los principales actores del sector energético, se sitúa por detrás de Saudi Aramco y Exxon Mobil (ISIN: US30231G1022) en términos de rentabilidad, con un margen EBIT del 16,99% y un margen de beneficio neto del 14,05%. Esto la sitúa en el segundo puesto entre los mayores productores de petróleo de Estados Unidos. Cabe destacar que Exxon Mobil se lleva la palma en términos de rentabilidad.

Sin embargo, los resultados financieros de Chevron siguen siendo buenos en comparación con los de sus homólogos europeos. A pesar de ir a la zaga de algunos gigantes del sector, Chevron consigue brillar con luz propia al ofrecer unos ingresos por unidad de ventas más favorables. Esto habla de su capacidad para optimizar la eficiencia y sortear los retos, posicionándose como un contendiente sólido en el competitivo panorama energético mundial.

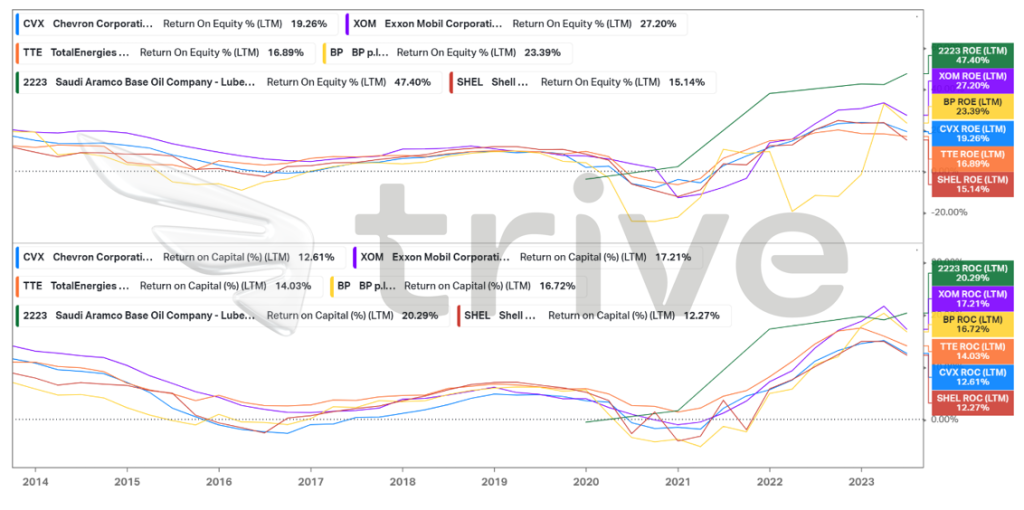

Los resultados financieros de Chevron Corporation, evidenciados por un rendimiento de los fondos propios del 19,26% y un rendimiento del capital empleado del 12,61%, parecen algo discretos cuando se yuxtaponen a los de sus rivales más grandes. Los rendimientos que genera no llegan a la exuberancia en comparación con estos gigantes del sector.

Sin embargo, la historia cambia cuando se mira a través de una lente diferente. Chevron se las arregla para eclipsar a algunos homólogos europeos, lo que sugiere que sigue presentando una perspectiva atractiva para los inversores dentro del sector energético. Aunque puede que no lidere el pelotón en términos de rentabilidad, su rendimiento muestra una opción sólida y viable dentro del dinámico ámbito de las inversiones energéticas.

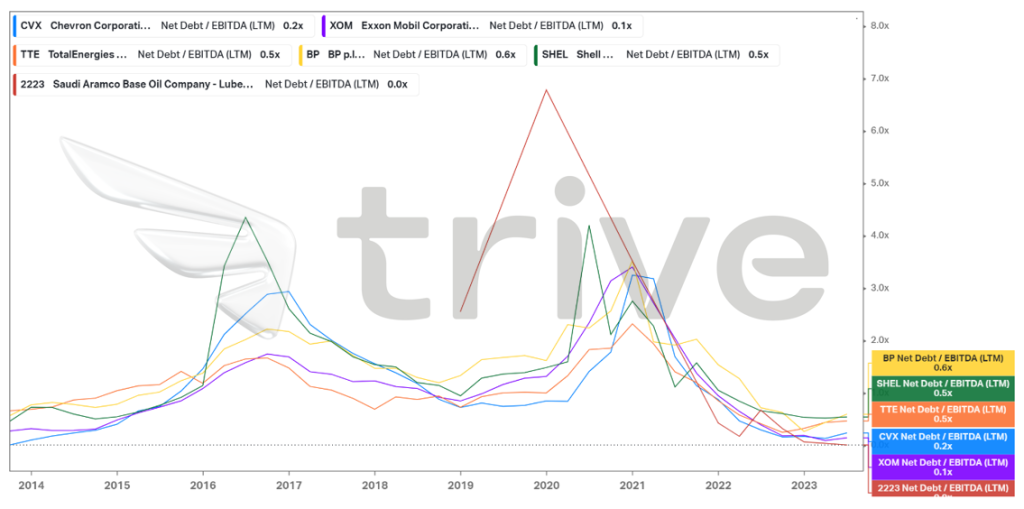

Chevron Corporation emerge como participante destacado, reflejando un ratio de deuda neta sobre EBITDA encomiablemente bajo de 0,2×. Este ratio indica que la deuda neta de Chevron es relativamente modesta en relación con su EBITDA, lo que refleja una situación financiera favorable y una mayor capacidad para cubrir sus obligaciones de deuda a través de sus beneficios operativos. La menor deuda neta de Chevron en relación con su EBITDA concuerda con su prudente estrategia de gestión financiera, lo que indica un menor riesgo financiero y una mayor capacidad para afrontar los retos.

Tras descontar los flujos de caja futuros, se obtuvo un valor razonable de 176,00 dólares por acción.

Resumen

Los resultados de Chevron en el segundo trimestre reflejan una historia de triunfos y desafíos en el sector energético. Superó las expectativas de ingresos y beneficios y puso de manifiesto su capacidad de recuperación en medio de la fluctuación de los precios de las materias primas. Aunque los beneficios cayeron, sus movimientos estratégicos, como la adquisición de PDC Energy Inc y los compromisos con los accionistas, subrayan su capacidad de adaptación. La prudente gestión financiera de Chevron queda patente en su sólido equilibrio entre deuda y beneficios, que mejora su capacidad para sortear las complejidades. Dado que los precios de las materias primas se mantienen boyantes, su valor razonable de 176,00 dólares por acción podría alcanzarse a medio y largo plazo.

Fuentes: Chevron Corporation, Reuters, CNBC, Statista, TradingView, Koyfin