Artículo escrito por Nkosilathi Dube, analista de mercados financieros de Trive

Exxon Mobil Corporation (ISIN: US30231G1022), la mayor petrolera de EE.UU., presentó sus resultados del segundo trimestre, que revelaron un importante descenso del 56% en los beneficios en comparación con el mismo periodo del año anterior.

El descenso de los beneficios corroboró una tendencia observada en todo el sector a medida que se desplomaban los precios de la energía y se reducían los márgenes. La caída de los beneficios afectó a las grandes petroleras mundiales, cuyos beneficios se redujeron aproximadamente a la mitad de los excepcionales resultados que obtuvieron en 2022, cuando la invasión de Ucrania por Rusia provocó una subida de los precios del petróleo y el gas impulsada por las limitaciones de la oferta.

Sin embargo, cabe señalar que, si se excluyen los resultados extraordinarios del segundo trimestre récord del año anterior, Exxon consiguió obtener su mejor resultado en el trimestre de abril a junio en más de diez años. Este logro se atribuyó a los esfuerzos de la empresa en la reducción de costes y la venta estratégica de activos menos rentables. Exxon ha estado en una senda de reducción continua de costes desde 2019, habiendo eliminado con éxito 8.300 millones de dólares en gastos acumulados.

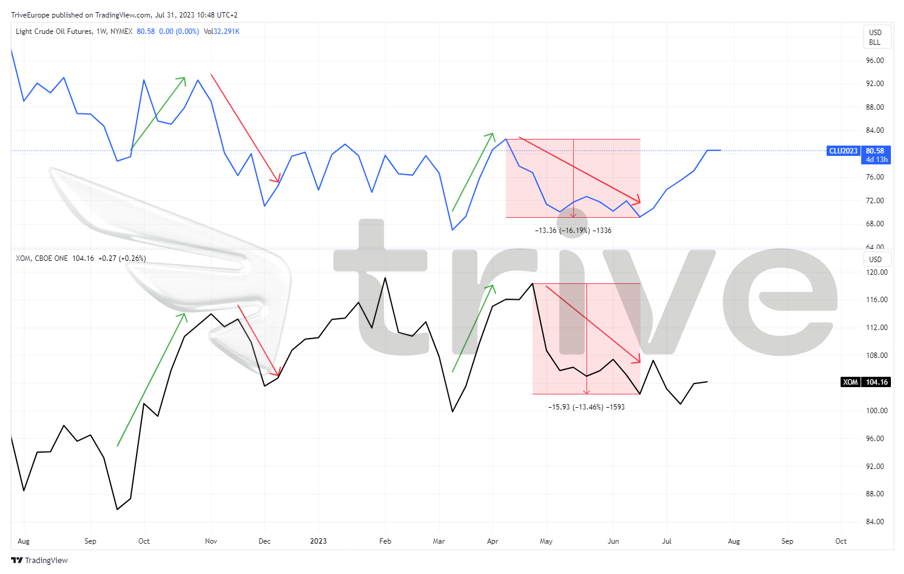

El precio de las acciones de Exxon Mobil está positivamente correlacionado con los Futuros del Petróleo Crudo debido a su interdependencia. Cuando suben los precios de los futuros del petróleo, aumentan los ingresos y los beneficios de Exxon Mobil, lo que se traduce en una subida del precio de la acción. Por el contrario, un descenso de los precios del petróleo reduce los ingresos y los beneficios de Exxon Mobil, lo que se traduce en un descenso del precio de la acción. La reciente caída del 16,19% de los futuros del petróleo crudo en el segundo trimestre desde su máximo oscilante contribuyó a un descenso del 13,46% del precio de las acciones de Exxon Mobil desde su máximo oscilante durante el mismo periodo, lo que pone de relieve el impacto directo de los movimientos de los precios de las materias primas en los resultados financieros y la valoración bursátil de la empresa.

Técnico

La cotización de Exxon Mobil ha luchado por mantener la tracción alcista a la luz de los bajos precios de las materias primas, que han puesto a prueba su capacidad de generar beneficios en lo que va de año. El precio de la acción ha bajado un 13,25% desde su máximo del año hasta la fecha y se está consolidando lateralmente en el marco temporal semanal, ya que los volúmenes se han estancado un poco en comparación con los meses anteriores. El soporte y la resistencia se establecieron en los niveles de $97.87 y $119.97 por acción, respectivamente.

La ruptura del precio de la acción por debajo del patrón de canal ascendente y el 61,80% de Fibonacci Retracement Golden Ratio revela que la tendencia alcista podría estar llegando a su fin. Dado que el precio de la acción se está consolidando lateralmente dentro de un patrón rectangular, tras la ruptura por debajo del patrón de canal ascendente, una ruptura de alto volumen a cualquier lado del patrón de consolidación podría conducir a un movimiento extendido en la dirección de ruptura. Es probable que el nivel de $119.97 por acción atraiga a inversores optimistas si la cotización supera el patrón lateral de forma convincente. Por el contrario, los inversores optimistas podrían fijarse en el nivel de $97.87 por acción como nivel de importancia si la cotización flaquea y sigue bajando.

Fundamental

Exxon registró un beneficio neto trimestral de 7.880 millones de dólares, o $1.94 por acción, en el segundo trimestre, por debajo del récord de 17.850 millones de dólares del mismo periodo del año anterior. A pesar de estos resultados, los analistas de Wall Street esperaban unos beneficios de $2.01 por acción.

Dado que los precios de referencia del crudo Brent se situaron en una media de unos 80 dólares por barril durante el segundo trimestre, muy lejos de los $110 de hace un año, se preveía un descenso de los beneficios de las principales empresas petroleras. Además, el coste del gas natural licuado (GNL) disminuyó drásticamente, de casi $33 en el mismo periodo del año anterior a sólo $11.75 por millón de unidades térmicas británicas (mmBtu).

Los beneficios de los productos energéticos en Exxon Mobil cayeron en 1.900 millones de dólares respecto al primer trimestre, hasta 2.300 millones. Sin embargo, el enorme aumento de los beneficios de los productos químicos, que se dispararon hasta los 828 millones de dólares desde los 371 millones del mismo trimestre, compensó en cierta medida este descenso. El descenso de los costes de alimentación se citó como causa del aumento de las ventas de productos químicos.

Exxon mantuvo su rendimiento en términos de producción de petróleo en 3,7 millones de barriles equivalentes de petróleo al día (boepd) en lo que va de año, lo que sigue siendo coherente con el objetivo anual de la empresa y se mantiene constante en comparación con el año anterior.

Con la compra de Denbury, Exxon Mobil avanza en su negocio de transición energética, demostrando su dedicación al uso de fuentes de energía más limpias. El énfasis de Exxon en la rentabilidad, la sostenibilidad y la diversidad será clave para determinar su rendimiento en el sector en el futuro, a medida que el mercado energético siga evolucionando.

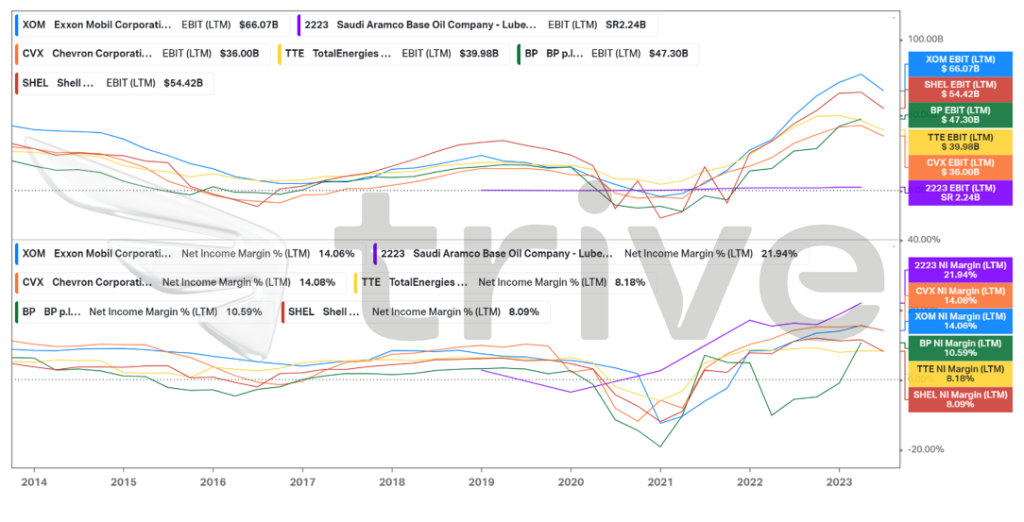

Exxon Mobil destaca entre sus principales competidores, ya que ostenta el mayor beneficio operativo en los últimos doce meses, con 66.070 millones de dólares en beneficios antes de intereses e impuestos. Si se excluye a Saudi Aramco, la mayor petrolera del mundo, Exxon sigue manteniendo una rentabilidad líder en el sector, con un margen de beneficio neto del 14%, comparable al de Chevron Corporation (ISIN: US1667641005).

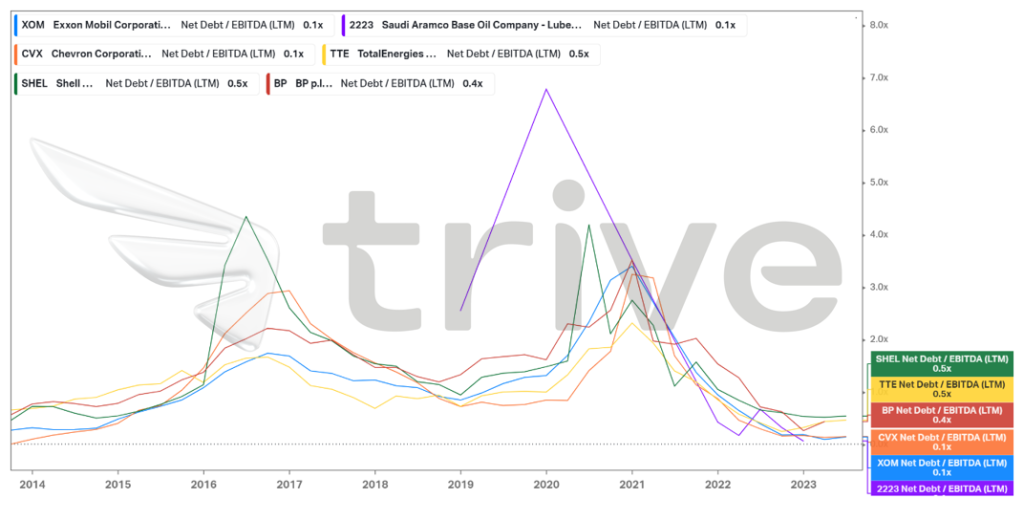

Según los últimos datos de doce meses, Exxon Mobil mantiene un bajo múltiplo de deuda neta sobre EBITDA de 0,1 veces. Esto demuestra la sólida posición financiera de la empresa y su capacidad para cubrir cómodamente sus obligaciones de deuda con sus beneficios antes de intereses, impuestos, depreciaciones y amortizaciones. El múltiplo conservador significa un riesgo reducido de dificultades financieras y refleja el enfoque prudente de la empresa para gestionar sus niveles de deuda en comparación con sus competidores.

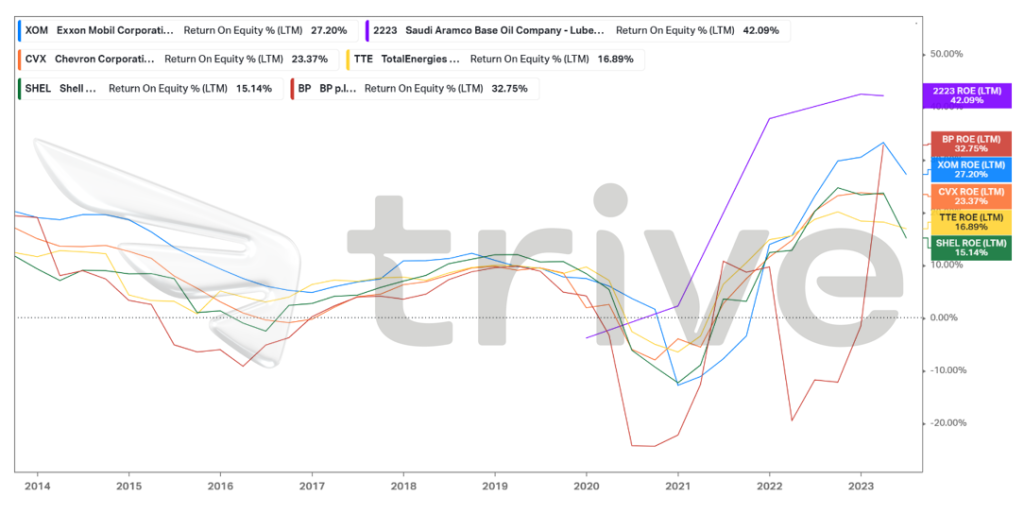

La rentabilidad de los fondos propios (ROE) de Exxon Mobil se sitúa en el 27,20%, lo que la sitúa en el nivel medio entre sus principales competidores. A diferencia de sus homólogos, la empresa muestra una notable estabilidad en el ROE, evitando fluctuaciones drásticas, lo que subraya su rendimiento constante en la generación de beneficios en relación con los fondos propios.

Una vez descontado el flujo de caja futuro, el valor razonable de Exxon Mobil se situó en $116.00 por acción.

Resumen

Como consecuencia de las adversas condiciones del mercado, con una reducción de los precios de la energía y de los márgenes de los combustibles, los resultados del segundo trimestre de Exxon Mobil mostraron una caída de los beneficios, que ya se preveía. Sin embargo, tras excluir los resultados excepcionales del año anterior, la corporación obtuvo sus mejores resultados en más de diez años, debido sobre todo a las eficaces iniciativas de reducción de costes y a las ventas de activos estratégicos. Los últimos recortes de la producción por parte de los países de la OPEP+ han apoyado aún más los precios del crudo, sacándolos del mínimo anterior del año. Si el mercado sigue impulsando al alza los precios de las materias primas como consecuencia de ello, la cotización de Exxon Mobil podría converger con su valor razonable de $116.00 a medida que mejoren potencialmente los beneficios.

Fuentes: Exxon Mobil Corporation, CNBC, Reuters, Refinitiv, TradingView, Koyfin

Este material se facilita únicamente con fines informativos y no constituye asesoramiento financiero, de inversión o de otro tipo. Ninguna opinión contenida en este material constituye una recomendación por parte de Trive Financial Services Malta Limited o de su autor en cuanto a cualquier inversión, transacción o estrategia de inversión en particular y no debe ser tomada como base para tomar cualquier decisión de inversión. En particular, la información no tiene en cuenta los objetivos de inversión individuales o las circunstancias financieras del inversor individual. Trive Financial Services Malta Limited no será responsable de ninguna pérdida, daño o perjuicio que pudiera derivarse de la utilización de esta información.